-

君实生物,出海一梯队,300亿创新药龙头,快熬出来了!

一股 / 03月31日 08:22 发布

伟大出自平凡,平凡造就伟大。

当年,雷军创业小米,是从操作系统MIUI起家的,仅靠4个基础功能,就吸引了第一批米粉。

我们总是仰慕伟大企业的成功,却容易忘记它们也是生于平凡。

如今,在医药行业,万众创新,任何一家企业都可能蕴含大能量。

创新药企业君实生物,便在今年取得了一个还不错的成绩。

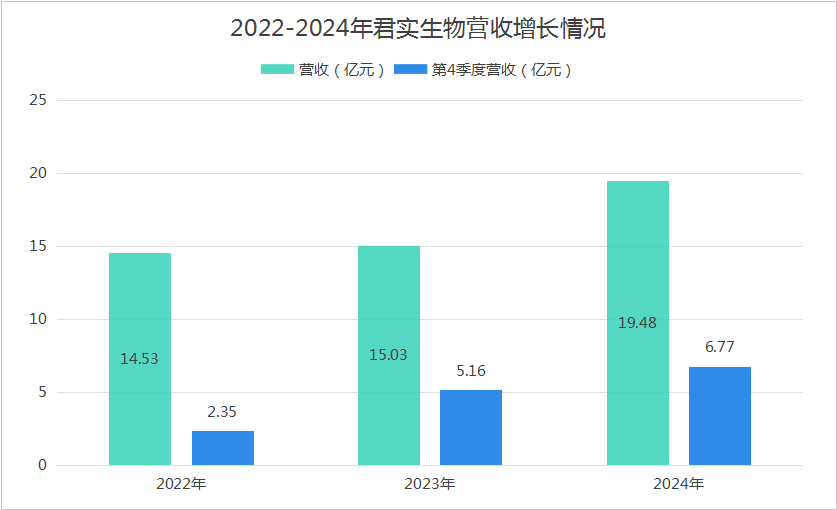

公司发布2024年年报,实现营业收入19.48亿元,同比增长29.67%;

从单季度看,公司营收还在持续增长,2022-2024年4季度同期营收已经增长了188.09%。

与此同时,君实生物在2024年实现亏损收窄。

公司实现净利润-12.81亿元,相比去年整整减少了10亿亏损,这对一家高研发投入企业来说实属不易。

那么,君实生物是如何实现业绩提升的呢?

1、产品发力

对于一家重研发的医药企业来说,能够持续贡献现金流的产品重要性不言而喻。

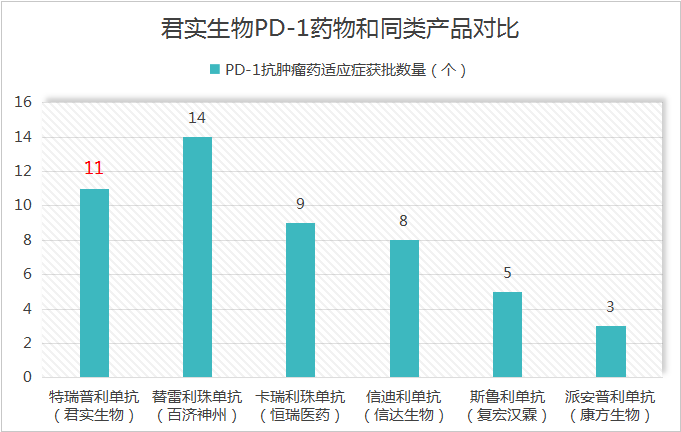

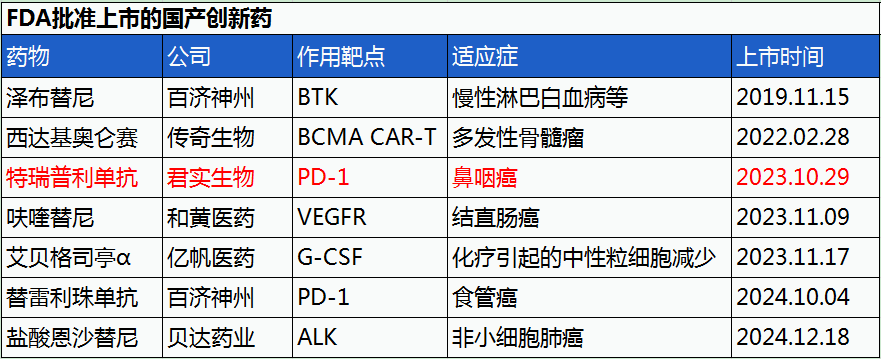

君实生物便有一款主打产品,即PD-1抗肿瘤药——特瑞普利单抗。

2024年,特瑞普利单抗实现国内销售收入15.01亿元,同比增长超60%。

PD-1抗肿瘤药大家可能并不陌生,前几年很多biotech都布局了同类产品;

但君实生物的综合实力却是很强的,拿下了多个“第一”:

2018年12月,特瑞普利单抗作为国产第一款PD-1抗肿瘤药获批上市;

2023年,作为国产首个获FDA批准,比百济神州快了整整一年;

2024年,达成了在黑色素瘤、非小细胞肺癌围手术期、肾癌和三阴性乳腺癌领域均是医保内首个且唯一;

今年3月,君实生物又宣布特瑞普利单抗在新加坡获批上市,至此特瑞普利单抗已在全球四大洲超过35国家和地区获批,成为全球覆盖范围最广的国产PD-1产品之一。

截至目前,特瑞普利单抗已获批11个适应症(10个进了医保),可治疗疾病数量在同类竞品中名列前茅。

要知道,PD-1药物得适应症者得天下。

2024年全球销售额达295亿美元的药王“K药”,就是一款PD-1抗肿瘤药,它有着超40个适应症。

正是认识到这一点,君实生物才不断加快研发进度,产品获批适应症数量明显增多,大适应症且很多都是独家/或领先适应症也迎来快速落地,从而带动了公司营收的快速增长。

最近一年,特瑞普利单抗一共获批了4个适应症,其中不仅涵盖像乳腺癌、小细胞肺癌、肝癌这样的大癌种,还覆盖了从围术期、一线到三线的多种疗法。

2、发力

其实,君实生物的成长并没有看起来那么顺利。

过去公司因产品对外授权,收入产生了巨大波动,2021年公司营收40.25亿元,其中33亿均是技术许可收入(不同于产品销售,这部分收入缺乏可持续性)。

不过,这份收入却最早证明了君实生物的研发实力,且为公司带来了原始的资金积累。

截至2024年底,公司资金储备近30亿元。

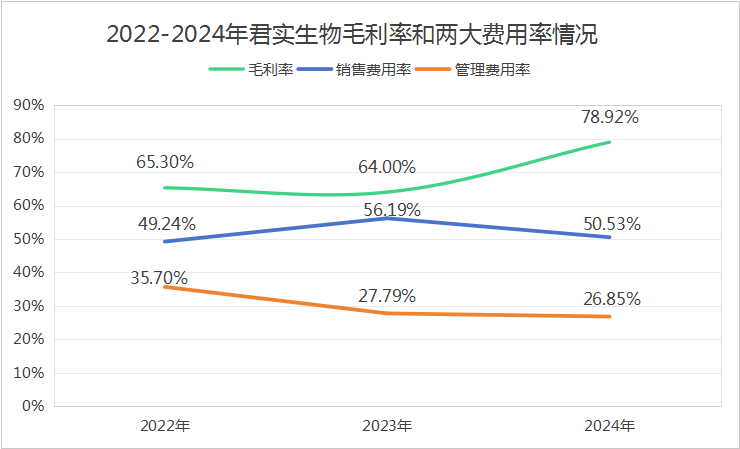

并且,君实生物一直没有中断对核心产品的研发投入,经营内核持续增强;2024年,公司研发投入12.75亿元,研发费用率达65%。

经过多年研发积累和市场开拓,君实生物的经营正逐步进入良性循环。

2024年,公司收入增加叠加控制成本,使得毛利率由64%大幅增加至78.92%;

同时销售费用增幅远低于销售收入的增幅,使得销售费用率、管理费用率等均有所下滑。

而之所以取得这样的成果,除产品发力外,君实生物的也起了很大作用。

比如,新任总经理邹建军博士全面接手公司工作后,构建了新的管理模式,使得公司商业化团队的执行和销售效率大幅提高。

还比如,将资源聚焦于更有潜力的研发管线。随着核心产品PD-1药物和新产品昂戈瑞西单抗的多个临床III期试验结束报批上市,公司的费用投入率自然有所降低。

那么,这是否意味着君实生物将扭亏为盈呢?

对此,君实生物用行动给出了回应:

第一,产品就是生产力,积累了50+研发项目。

目前君实生物已开发超过50项产品,覆盖五大治疗领域,管线储备丰富。

其中,除已上市PD-1药物外,还有2大在研及其他早研管线均展示出突出潜力:

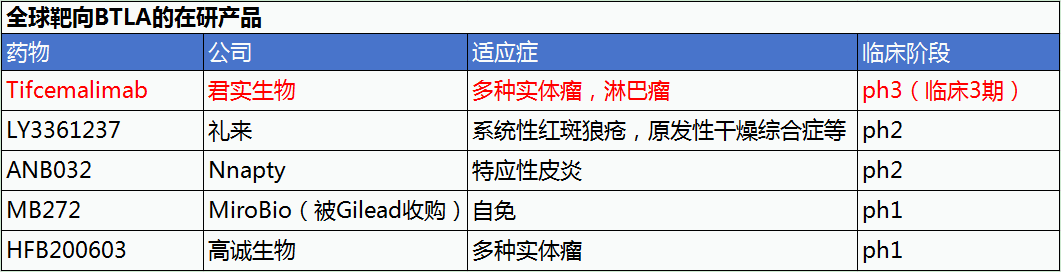

一个是“BTLA”单抗药(有望是下一个上市品种),这款药正与PD-1联合做全球多中心临床试验,在实体瘤以及血液瘤领域均展示出优异的临床数据。

而且这款药为全球首创药物(FIC),其创新性更突出,为后续市场开拓和竞争也奠定了良好基础。

另一个是技术水平更前沿、治疗效果更强的“双抗”类药物,即PD-1/VEGF双抗,和康方生物的依沃西单抗正是同一靶点;

目前,其一线治疗广泛期小细胞肺癌的相关临床试验已进入临床II/III期,在良好的市场预期下,不排除数据出来后有大的BD交易可能(即技术许可)。

此外,君实生物通过自研和引进,管线储备了包括抗CD20和CD3双抗、靶向PI3K-α的口服小分子抑制剂、靶向Claudin 18.2的ADC、抗DKK1单抗等,覆盖了单/双抗、ADC、核酸类药物等多个领域。多个产品均有望于2025年启动关键注册临床。

这里强调一下,随着我国创新实力的增强,我国已成为世界第二大新药研发大国,因此BD交易规模持续扩大。

君实生物之前就收到过几十亿的技术许可费,未来在技术实力的支持下,公司产品管线依然进可商业化、退可BD交易,实现快速上岸。

第二,坚定走创新药“出海”路,君实生物国际化进程在国内处于第一梯队。

2022年,全球医药市场规模约1495亿美元,预计到2030年将增长至2091亿美元。

为此,君实生物坚持全球化布局,自主出海成果持续兑现:

前面我们说到,2024年,特瑞普利单抗实现了在美国、印度、欧盟以及澳大利亚等超35个国家和地区获批,而国外售价是国内36倍,国际市场势必将成为未来重要的增长点。

再看整个行业,我国目前只有少数企业实现了自研创新药的出海,君实生物名列其中。

所以综上可知,作为一家创新药企业,君实生物平凡中透露着不凡,头顶全国第一、全球首创、行业领先等诸多头衔,研发实力卓尔不群。

在此基础上,无论是扭亏为盈,还是产品商业化提速或海外BD交易,公司均有望达成,在未来实现业绩和估值的戴维斯双击。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号