-

美的集团,动手了!

一股 / 03月30日 21:57 发布

这次,美的集团,一下打出了两张王牌。

第一张王牌

进军人形机器人!

3月18日,美的集团研发的人形机器人曝光,此机器人不但能跳舞,还能根据语言指令完成相应的操作,甚至能开瓶盖、打螺丝,展示了高精度性能。

真是不鸣则已、一鸣惊人。

目前,美的集团已经成立人形机器人创新中心,也加速布局了协作型机器人,以及人形机器人核心零部件等,可谓是全面进军机器人领域。

那么,我们不仅要问,作为传统家电企业,美的集团突然进军人形机器人的底气来自哪?

第一,产业链协同。

从应用端角度看,人形机器人其实还是一种家电,只不过是目前智能家居的升级整合体而已,而美的集团早就深耕智能家居多年,在应用端积累了丰富的场景经验。

同时,从制造的供应链看,作为全球家电老大,美的集团现拥有我国最完整的空调产业链、冰箱产业链等,以及我国最完整的小家电产品群等,这些供应链可以快速响应到人形机器人的制造上。

其实,现在的美的集团和小米极其类似,从手机到家电家具,到新能源汽车再到人形机器人,小米就是靠的这种产业链协同。

所以,从这个角度看,美的做人形机器人也是迟早的事情,就像小米造车一样。

第二,技术协同。

美的能在人形机器人上进展神速,靠的还是在机器人领域的技术积累。

从营收结构看,2023年美的集团空调业务营收占比高达43.31%,是核心营收支柱;其次是消费电器业务占比36.2%,第三块业务就是机器人,营收占比为8.87%。

虽然机器人业务占比看似不高,但是公司整体营收基数大,如果看额度的话,2023年美的集团的机器人业务营收也有高达300多亿。

这块业务,主要是美的2017年收购的德国库卡,而这个库卡公司是全球排名第四的工业机器人制造商,也是世界上首家将灵敏轻型机器人带入生产车间的机器人制造商,这也让美的成为了工业机器人的龙头公司。

尽管工业机器人不是人形机器人,但核心技术和零部件供应链是能够完美协同的,这导致美的更能很平滑的应用到人形机器人上。

第三,持续高研发。

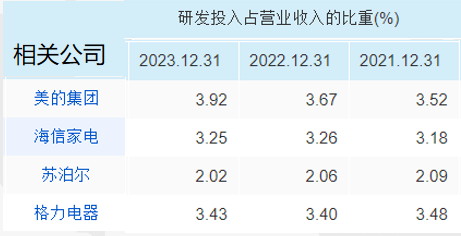

公司能快速切入人形机器人,核心还是依赖于持续的高研发投入。数据显示,近些年来美的集团研发投入占比不但一直高于格力电器、海信家电、苏泊尔等同行,还从2021年的3.52%提升到了2023年的3.92%,还在提高。

过去五年,美的研发投入高达600亿,2024年上半年76亿,同比增长15%。

那么,美的又为何选择进军人形机器人呢?

企业经营上,能做和想做是两回事,像福耀玻璃、宁德时代也有能力造车,但却并没有。而美的集团想切入人形机器人,主要是两个推动因素;

1、抓住新一轮产业升级。

当前,AI人工智能浪潮势不可挡,进而推动新一轮产业升级,应用端落地最快的就是智能驾驶、低空经济、人形机器人等新兴产业。而中长期,人形机器人更是具备万亿甚至几十万亿规模的领域。

谁能抓住产业升级,谁就能完成新一轮业绩成长,这也是目前小米、特斯拉、拓普集团等积极布局的原因。

在家电领域,目前美的集团在空调行业超越格力做到了国内第一,但要想继续提升份额很难了。而人形机器人同样类属于家电,行业空间足够大,给美的未来释放业绩带来了想象空间。

2、降本增效。

对于制造企业,尤其是像家电这种成熟的行业来说,降本增效尤其关键。

当年美的集团高溢价收购库卡工业机器人后,库卡的业绩一直不愠不火,甚至还出现亏损的情况,不少人对此次收购表示担忧,认为是拖累了美的。

但是,经过美的多年对库卡的技术衔接和改造后,公司尝到了机器人的甜头。

数据就是最好的证明,尤其是近些年来,我们发现美的集团的净利润增速一直大幅高于营收增速,这说明公司增收又增利。

通过进一步数据,我们发现推动公司增利的核心在于净利率的提升,从2022年的8.67%提高到了2024年的9.52%,这在制造业中实数强悍。

而推动公司净利率持续提升的一个关键,就是公司积极推进工厂的智能化改造,大力引进工业机器人,降低了费用率。

所以,一旦后续人形机器人进入只能工厂,又会进入新一轮的降本增效,继续提升公司盈利能力。

第二张王牌

加速出海!

在布局人形机器人的同时,美的集团还打出了一张王牌,那就是出海。

先看一个非常有意思的数据。

财报显示,2020年到2023年美的集团的货币资金一直维持在800亿附近,但是2024年却激增到了1400亿,一年狂揽600亿。

但是,美的集团本身货币资金就充足,可谓是不差钱,那为何还在储备大量资金呢?

通过进一步分析,我们发现,公司激增的这600亿,一部分是短期借款近200亿;另外最大的就是美的集团在2024年登陆港股完成“A+H”,融资310亿港元,瞄准出海。

早在2024年半年报中,美的集团就明确提到了,加速推动全球突破,强化海外本地化运营。

大家注意这个“海外本地化”描述很关键,简单的理解就是,美的根据海外不同国家设计不同的产品以及物流、工厂等,这导致需要在海外的投资额巨大,也是公司大幅储备现金的原因。

那么,为何美的这么急于出海呢?

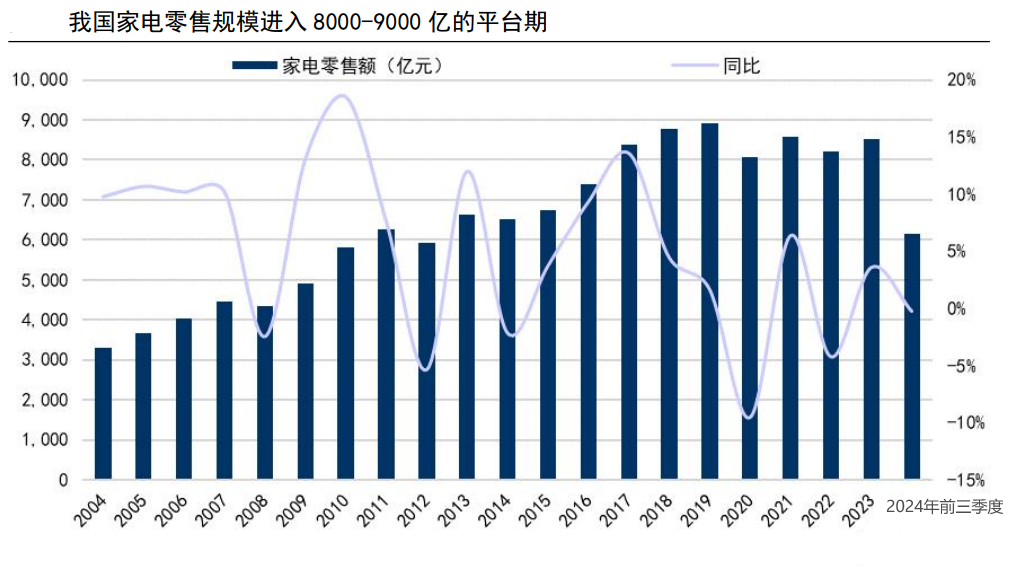

说白了,还是国内家电行业卷不动了。数据显示,我国家电行业规模在2019年增长到9000亿左右就不增长了,此后这五六年一直维持在8000亿附近,家电行业整体进入了一个平台期。加上行业格局已经很成熟,企业要想保持成长太难了。

但是海外就不一样了,海外需求非常强劲,依然具备较强的成长空间。

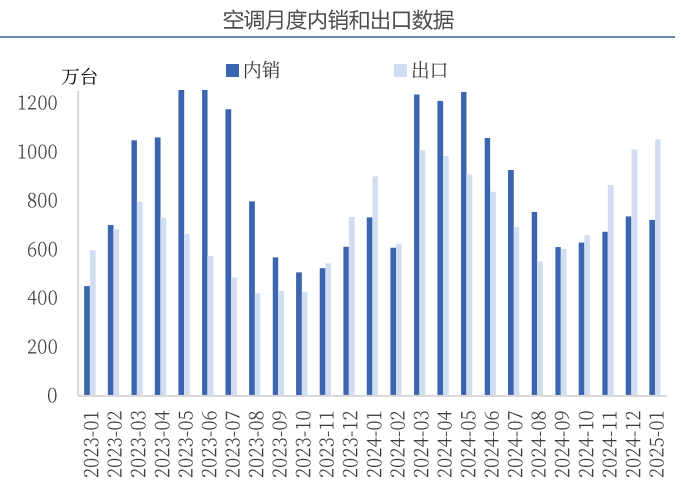

数据显示,2024年我国家电出口超44.8亿台,增速超20%;出口额超1000亿美元,大增14%。从这个角度看,海外家电行业依然是高成长行业。

所以,面对行业内卷,美的集团先动手为强,并一次打出两张王牌。通过出海稳住家电业务增长基本盘;通过机器人业务打造产业升级的新一轮成长曲线。

如果这两条线打通,有望再造一个美的。

当然,布局的进展如何,或许藏在下一年的财报中。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号