-

下周,静待靴子落地

薛洪言

/ 03月30日 17:38 发布

/ 03月30日 17:38 发布本周,全球多数市场下跌。印度NIFTY50(0.72%)、中证A50(0.6%)涨幅靠前,韩国综合指数(-3.22%)、纳斯达克指数(-2.59%)跌幅靠前。恒生指数、恒生科技、沪深300、中证A50分别上涨-1.11%、-2.36%、0.01%%和0.6%。

月内来看,印度NIFTY50(6.3%)、恒生指数(2.12%)、中证A50(1.73%)涨幅靠前;纳斯达克(-8.09%)、标普500(-6.27%)、道琼斯工业指数(-5.15%)跌幅靠前。资产配置领域的“东升西落”趋势仍未逆转。

周内,A股和港股均延续回调行情。红利指数和中证A50分别上涨0.83%和0.6%,稳健性资产受到青睐;DeepSeek指数、万得微盘股指数、人形机器人指数等前期热点主题均跌超4%,中证2000下跌3.9%,科技风格和小微盘均有明显回调。

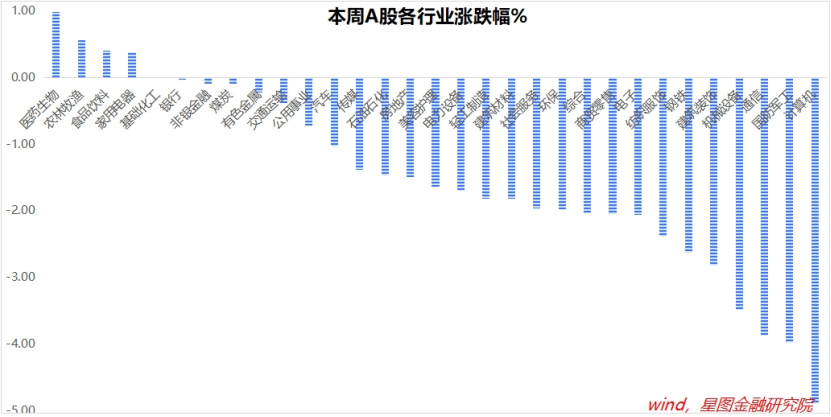

受政策扶持、出海超预期、业绩超预期等多重因素驱动,创新药板块表现较好,A股和港股医药生物板块分别上涨1.88%和3.7%;受业绩驱动、政策预期等支撑,消费板块也有不错表现,A股食品饮料、家用电器板块均逆势收涨,港股泡泡玛特周涨14%,表现亮眼。

前期涨幅较高的科技板块,继续遭遇资金获利流出,计算机、国防军工、通信、机械设备等均跌超3%。期间,港股互联网板块业绩较好,也被视作利好出尽信号,跌幅靠前。可见,消息面的多空属性并非绝对,核心在于市场预期与估值的匹配程度,以及消息兑现与市场预期间的预期差博弈。

消息面上,下周重点关注3月PMI数据和4月2日特朗普对等关税的落地情况,尤其是对中国关税变化,均可能对市场短期趋势带来扰动。

月度视角看,A股正步入4月决断窗口期,年报和1季报仍是市场核心逻辑。业绩亮眼板块很容易走出结构性行情,但业绩检验期,市场整体想象空间受限,指数很难走出趋势性行情。

投资组合层面,仍应以稳健防守为主,静待变化,待趋势性行情明确后,再进攻也不迟。

一周来看,上证指数下跌0.4%,收报3351.31点。主要宽基指数以下跌为主,万得全A涨幅-1.29%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.6%、0.01%、-0.94%、-2.14%和-3.9%。小微盘风格跌幅靠前。

行业层面,医药生物(0.98%)、农林牧渔、食品饮料、家用电器逆势收涨;计算机(-4.89%)、国防军工(-3.98%)、通信、机械设备均跌超3%。科技风格显著回调。

成交金额看,本周日均成交额12355.84亿元,较上周缩量2763.46亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号