-

“英伟达首供”胜宏科技:PCB“草根”的逆袭之路!

kuru / 03月29日 10:25 发布

一季度盈利增长270%?胜宏科技凭什么成为英伟达T1供应商? 近期A股算力板块出现了大幅回调,难道行情到头了?

事实上,AIDC相关的概念板块年内涨幅已经接近40%,“924”政策后涨幅最高更是超过了88%;涨幅已经相当可观,资金获利了结的情绪较强。关键为何是3月19日开始出现“5连阴”的连续回调?

01

AIDC板块为何连续回调?

AIDC板块行情转头的几大原因:本周消息只是催化,实则早有资金撤退。

最近的是本周一、二的两条利空消息。一条是高盛大幅调低全球AI服务器出货量。3月24日,高盛分析师团队下调了机架级AI服务器(Rack-level AI Server)销量预测,2025年及2026年预计出货量分别从3.1万台和6.6万台下调至1.9万台和5.7万台(以144-GPU等效计算)。这一调整主要源于产品过渡期影响以及供需的不确定性;另一条是周二,阿里巴巴蔡崇信表示,开始看到人工智能数据中心建设出现泡沫。他开始看到人工智能数据中心建设出现泡沫苗头,美国的许多数据中心投资公告都是“重复”或相互重叠的。

本周初的消息只是催化,其实早在3月19日开始就已经出现了部分资金获利了结的情况,其背后是对关键事件的“卖现实”操作。

一方面,AIDC板块核心关注的“英伟达GTC大会”不及预期。黄教主在演讲虽然提到了很多英伟达后续的“新鲜玩意”,但市场显然并不买账,大多是“碳水盛宴”,市场预期从强转弱。这从美股英伟达当日的盘面走势也能看出市场的态度。19日凌晨英伟达(NVDA.O)在凌晨1点多的时候跌幅已经收窄至1%之内,黄仁勋演讲后,市场信心大幅转弱,英伟达最终收跌3.43%,也导致当天A股的算力板块直接崩塌,尤其是“英伟达链”;

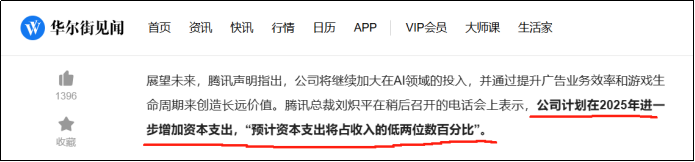

另一方面是在3月19日晚间腾讯2025年业绩会中,市场对于公司在算力方面的资本开支不及预期。腾讯的业绩依旧是市场预期的稳如“老狗”。营收略超预期,净利润符合预期;即使腾讯Q4资本开支390亿,环比Q3(170亿)翻倍,超过同期阿里巴巴,超市场预期,不过这已经price-in在当前的AIDC概念板块中了。后市的上涨驱动,市场还是要看2025年的资本开支预期。然而,晚上的业绩会还是让算力圈出现了比较大的预期差,根据腾讯业绩会上给出的2025年资本开支计划,整体经营风格依旧是偏稳健,在2025E资本支出指引中:计划进一步增加资本支出,并预计资本支出将占收入的低两位数百分比。

这里做了一个测算:腾讯2025E营收预期7196.8亿(增长9%),按照资本支出占营收在10-14%;那么就对应腾讯25年资本支出预期在800-1000亿,而市场中性预期1000-1200亿,AIDC算力圈预期1200-1500亿。由此看,确实存在较大的预期落空。即使腾讯比较稳健,大厂算力竞赛加剧会在未来让腾讯大幅上修投入计划,那是中长期的事情了,短期也难改市场获利出逃的态度。

而且从三大运营商的2025年资本支出预算好像也不太及预期,三家加一起能达到1000亿已经算不错了,由此也难怪近期AIDC概念板块出现连续回调。接下来就是年报和一季报披露窗口期,择优是市场的核心逻辑。至于AIDC未来行情,毕竟科技板块的业绩特点,订单是增量业务到增量业绩转化的核心,算力投资从投入到订单交付存在至少半年的周期。由此看2024年下半年那批订单预计要体现在2025年年中才能有所体现。

然而确实有上市公司受到了本轮算力高速发展的红利,并已体现在业绩上。

02

胜宏科技从“草根”到“T1供应商”的逆袭

3月10日,胜宏科技(300476.SZ)率先披露了2024年业绩快报。2024年公司总营收突破百亿,达到107.31亿元,同比大增72.94%;同时实现归母净利润11.61亿元,同比增长35.31%,营收利润双双创下历史新高!更关键的是胜宏科技还披露了2025年的一季度业绩!预计归母净利润和扣非归母净利润同比暴增超270%,这个业绩爆发力惊人!

拿下英伟达T1供应商是胜宏科技逆袭的核心。2023年胜宏科技用PCB板产品切入英伟达的H系列AI加速卡。根据调研来看,目前公司在英伟达GB200服务器PCB供应链中,已经占据不可替代地位。公司在2024年Q4通过GPU200认证,2025年成为Tier 1供应商(份额超50%),2025年Q1英伟达相关订单占比超70%。作为全球全球唯二能量产6阶HDI(28层8阶已试产)的企业,英伟达派驻工程师驻厂优化生产,良率从初期50-60%快速提升至80-85%(行业头部厂商良率95%+),目前远超行业平均水平,毛利率超50%;

胜宏科技专业从事PCB(Printed Circuit Board,印制电路板)的研发、生产和销售。从产品结构来看,公司业务相当聚焦,集中在PCB(印制电路板)业务上,营收占比近五年都在95%左右。

那什么是PCB?为什么胜宏的业绩爆发力如此惊人?

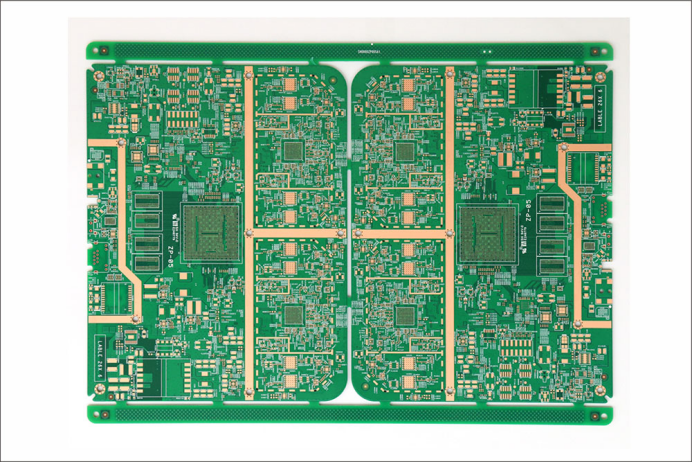

图:胜宏科技服务器用PCB板结构(来源:官方)

就是我们经常可以见到的这种绿色的电路板。让人想起当年的小霸王学习机的黄壳卡带。PCB(Printed Circuit Board,印制电路板)在整个电子产品中具有不可替代性,被誉为“电子产品之母”。

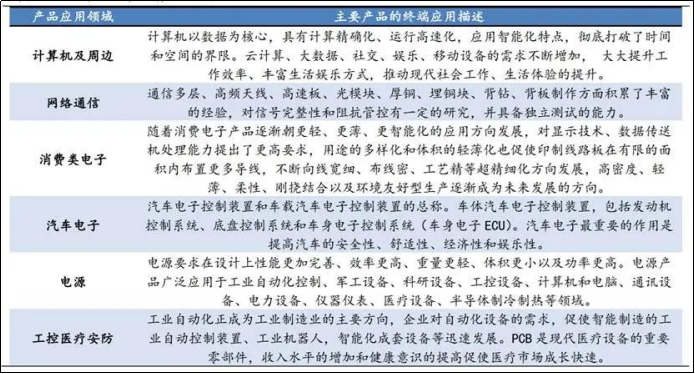

其技术特性与普通消费电子PCB存在显著差异。随着人工智能、数字经济、云计算、数据中心、智能汽车、绿色能源、AR/VR和卫星通信等领域的发展,全球PCB的需求不断增长。

从核心产品来看,胜宏科技覆盖PCB全品类,包括PCB、HDI、FPC、软硬结合板(Rigid Flex)、FPCA和PCBA等,已经能够量产70层高精密线路板、28层八阶HDI线路板、14层高精密HDI任意阶互联板、12层高精密软硬结合板(Rigid Flex),和10层高精密FPC/FPCA(线宽25um)。

实际上,PCB并非什么新鲜玩意,就像前面提到的,80、90后就有很多都见过PCB。不过科技就是随着需求的升维而逐渐迭代。广义来看,按照用途PCB大致可以分为三类消费电子PCB、汽车电子PCB和普通服务器PCB,其中普通服务器PCB中包含现在市场最热的AI服务器PCB。

这里主要聊一下服务器PCB。服务器PCB是服务器硬件系统的核心载体,承担着连接CPU、内存、存储设备、电源模块等关键元器件的重任。简单来说,它就是电子元器件相互连接的载体,相当于电子产品的“神经系统”。就像人没有神经就无法行动一样,没有PCB,再强大的芯片也只能是“植物人”。

预期AI服务器的算力飙得越高,PCB的数量和性能需求越会大幅增长。

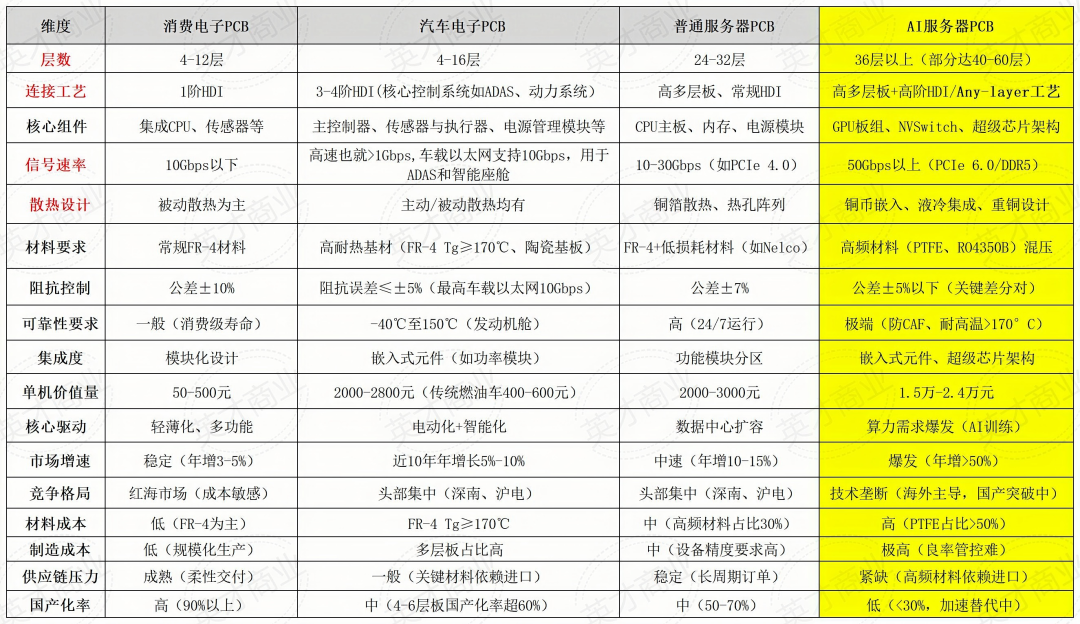

这里用一个表格可以理解的更直观:(仅供参考,欢迎指正)

表:不同用途PCB板对比(来源:官方和研报) 一般来说,AI服务器PCB的核心难点在于叠层连接需求、密度控制、高频高速和散热设计这四大方面。从上表也不难发现,相比于成熟的消费电子PCB和汽车电子PCB最高的12层和16层,服务器PCB要求达到24层以上,AI服务器增需要更高的36层以上;同时从连接来看,消费电子、汽车电子包括普通服务器的PCB只需要常规的HDI(高密度互连)即可,而AI服务器PCB需要的是任意层HDI(Anylayer HDI),其特点在于允许任意相邻层通过盲孔互连,体积比普通HDI减少近一半,显著提升布线密度。当前主要由日韩、奥地利AT&S以及中国台湾厂商等主导,国内仅少数企业具备量产能力。

而根据机构调研来看,胜宏科技2024年就完成的28层8阶HDI板试产,良品率突破了78%,且在高多层PCB方面,拥有70层高精密线路板的研发制造能力。由于HDI较高的技术难度,现阶段具有HDI量产能力的企业本就不多,导致高阶 HDI全球产能稀缺,这让公司在制造工艺上具有一定的竞争壁垒。也是让胜宏能从“草根”逆袭到英伟达“T1”供应商的核心。

而且从单机价值来看,AI服务器的PCB单机价值在1.5-2.4万元,是传统普通服务器2000-3000元均价的7-8倍,更是比消费电子PCB的价值高出了两个数量级。这样也不难理解为何胜宏科技可以获得如此高的毛利率和业绩爆发力;

这里还包括市场空间,目前PCB重要的两个消费级场景消费电子和新能源汽车的市场增速已经进入成熟期和成长后期,前者年复合增长仅有3%-5%的个位数,后者即使仍然在渗透中,但增速放缓至个位数也是这两年的事情,Transparency Market Research预测2025-2035年汽车电子的全球复合增长率为8.5%。

不过这里可以乐观估计下,因为比亚迪的“天神之眼”催化了智驾的普及,而低中高端智驾对PCB的需求预期是很积极的,而且胜宏作为国内头部PCB供应商,也会吃到这一波红利。相比之下,服务器和AI服务器的增速更可观,前者中速年增长也在10%左右,后者更是潜力无穷,年增速在50%以上。

总的来说,胜宏的高研发带来了高回报。统计来看,近五年公司研发费用呈增长趋势。除2022年数据略有下调外,其余时间公司的研发费用都能保持10%以上的高速增长。截至2024年前三季度,胜宏科技的研发费用已达3.3亿元,同比增长13.79%,全年将是研发投入的新高。

然而胜宏科技的短期风险也必须要了解。

对单一大客户的依赖和外销比例过重的风险。这个问题在于,作为英伟达供应链的重要一员,其订单数与英伟达出货量预期有高度的正相关性,高盛周一刚大幅下调了对AI服务器的需求量,如果英伟达出货量出现不及预期的状况,市场表现较差,那么胜宏这边首当其冲会被牵连;现在市场漫天都是算力过剩的观点,短期情绪可想而知。

2023年61%以上的出口收入,推测大部分是给英伟达供货,而当前地缘政治复杂的预期下,这背后蕴含一定潜在风险,如果能多给国内头部厂商供货,这一风险将变为利好。关注一季报和未来内销和出口的占比变化或许是衡量公司这一风险的重要指标。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号