-

赛纬电子IPO迷雾:神秘股东流水上亿,20万吨产能如何消化

中孚君

/ 03月28日 13:13 发布

/ 03月28日 13:13 发布

2023年9月过会至今,已经过了一年多了,珠海市赛纬电子材料股份有限公司(以下简称“赛纬电子”)的IPO进程仍停滞不前。这家主营锂离子电池电解液的企业,在招股书中描绘了一幅“技术领先、绑定龙头”的蓝图,但细究其财务数据、客户结构及股东背景,却暗藏多处隐忧——毛利率低于同行、大客户带来高额应收账款、创始人之一年资金流水破亿、20万吨扩产计划遇上行业过剩周期等等。

新能源电解液赛道厮杀惨烈,这家过会一年仍无进展的公司,能否跨过监管与市场的双重拷问?

01、毛利率常年低于同行

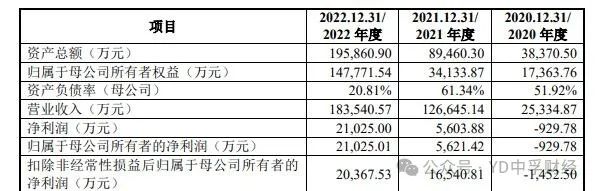

招股书显示,赛纬电子的主要财务数据存在较大波动,尤其是营收和净利润的增长不稳定。2020年-2022年,公司营收分别为2.53亿、12.66亿、18.35亿,而据问询函回复文件显示,公司2023年上半年营收5.93亿,同比下降 46%。

来源:赛纬电子招股书

报告期内(2020-2022年及2023年上半年)公司的毛利率分别为18.93%、10.35%、17.78%、14.56%,可比公司瑞泰新材毛利率分别为25.49%、28.06%、21.45%、22.64%。尽管行业整体毛利率呈下降趋势,但公司的毛利率水平仍明显低于同行。

低毛利的根源或许在于产品结构和生产模式。赛纬电子的电解液以低端动力电池为主,且对部分客户采用“客供配方“模式生产,如宁德时代等客户,除了按客供配方生产,甚至有协议提前锁定原材料价格,公司相当于只能赚取加工环节的利润,议价权较弱。尽管公司声称将通过“钠电池电解液”和“六氟磷酸锂自供”改善盈利,但行业数据显示,2024年电解液价格仍在下跌,如同行天赐材料的毛利率也在下滑,赛纬电子的追赶空间正被进一步压缩。

另一方面, 公司对大客户的依赖度较高,前几大客户贡献了大部分营收。据招股书,赛纬电子主要客户包括宁德时代、孚能科技、瑞浦兰钧和蜂巢能源等新能源电池企业,而孚能科技、蜂巢能源等大客户在报告期内存在大幅亏损的情况。

报告期各期末,公司应收账款逾期前十大客户的逾期金额,占逾期总金额的比例分别为 85.94%、89.72%、85.48%及88.58%。可以看出,赛纬电子与大客户的深度“绑定“恰如硬币的两面——虽然能带来相对稳定的业务来源,但这些客户的波动也必然会影响到公司的财务表现。

对于大客户的应收账款问题,公司在问询函回复中表示,报告期各期末,剔除沃特玛与天劲新能源等因报告期前形成的逾期款项后,公司各期应收账款主要欠款方与当期主要客户基本一致,部分不一致主要是期末应收账款仍在信用期或暂时性资金周转紧张等因素导致,期后回款良好,不存在异常。

事实上,这里提到的沃特玛与天劲新能源等客户,正是此前导致赛纬电子大额应收账款计提坏账的主要来源。交易所第二轮问询函中也指出,报告期各期末,赛纬电子已计提坏账准备分别为8819.72万元、9343.01万元、10504.40万元和10884.74万元,其中主要为前期对沃特玛相关应收账款单项计提坏账,报告期内公司未对沃特玛相应坏账核销。发行人对被列为失信被执行人的客户对应应收账款未全额计提坏账准备。

对于上述问题,公司在回复中的解释是,各期逾期款项主要为公司对曾经的客户沃特玛、天劲新能源等报告期外形 成的逾期应收账款。该等客户因为新能源汽车补贴退坡、宏观经济去杠杆以及 自身战略决策失误、扩张过快等因素在 2018 年以后面临经营困难、停产或破产, 资金链断裂,导致无法正常回款。公司已按照企业会计准则及应收账款坏账计 提政策,在本次申报报告期之前全额计提了坏账准备,具体明细如下:

来源:赛纬电子交易所问询函回复文件

02、神秘的赣州石磊产能与股东个人流水

除了财务上存在令投资者担忧的问题外,赛纬电子的关联交易与内控问题也引人注目。

2021年,赛纬电子向关联方赣州石磊采购2.15亿元原材料,但蹊跷的是:该公司参保人数连续两年仅三十余人,却能做到产能翻倍。针对这种员工未增、产能暴增的情况,公司解释为“委外加工”,但值得注意的是,双方还存在“对敲式交易”(既采购又销售),2021年交易额合计2.3亿。

另外,公司创始人之一、股东薛瑶的个人账户资金流动量从2020年1800万飙升至2022年1.23亿,资金流向理财和保险,报告期内个人账户的资金流入流出总额变动与发行人营业收入规模的变动方向一致。但令人疑惑的是,薛瑶并未在赛纬电子领取薪酬,她的公开身份是张家港市教工管理服务中心普通职工。

一个事业单位员工,个人账户年流水上亿,通常她要么是隐形富豪,要么可能存在代持或资金占用。对此,赛纬电子表示与薛瑶无资金往来,但此类异常往往引发外界对该公司资金是否存在“体外循环”的质疑。

2020年,赛纬电子还存在通过供应商进行银行借款资金受托支付并划转回发行人的情形,也就是转贷。公司也坦承转贷行为确实有违《贷款通则》第十九条的规定。只不过鉴于公司上述转贷融资的款项主要用于生产经营活动,未用于国家禁止生产、经营的领域和用途;转贷金额较小,且公司已按照借款合同的约定归还全部借款本息,与贷款银行未发生争议或纠纷,未给贷款银行造成实际损失;中国人民银行珠海市中心支行已出具证明,发行人于报告期内未受到其给予的行政处罚。

更值得关注的是本次IPO的最大争议点之一,即公司的募投项目——淮南赛纬20万吨电解液产能。这一数字相当于公司2022年销量的7.7倍,也是2022年全国电解液总产量的22%。根据 EVTank 数据,2022年全球锂离子电池电解液出货量为104.30万吨,中国出货量为89.10万吨。

而据高工锂电数据,行业已经出现整体性产能过剩,2023年电解液产能利用率不足50%。赛纬电子的同行天赐材料、新宙邦等龙头也已放缓扩产。在这种情况下,赛纬电子即使IPO成功,其募投资金是否还要投向这类行业已经出现整体性过剩的产能扩张项目?新增的产能又将如何消化?

过会一年仍未提交注册,赛纬电子的IPO进展迟缓背后,其面临的不仅是财务问题,更是商业模式与业绩增长可持续性的终极拷问。在新能源产业链估值集体回调的当下,监管对IPO企业的审视正从“唯增长论”转向“盈利质量”。赛纬电子的命运,或许将成为检验这一转向的典型样本。

公安备案号 51010802001128号

公安备案号 51010802001128号