-

三花智控,踹开机器人的大门!

一股 / 03月17日 21:11 发布

AI,再出王炸!

3月16日,百度正式发布文心大模型4.5和文心大模型X1,并且两款模型直接免费向用户开放,一石激起千层浪。

那为何,说是王炸呢?

早前,deepseek大模型的开源和低成本优势,刺激了AI端侧应用的训练和成熟;而这次百度大模型直接免费,有望进一步加速AI端侧应用的商业化落地。

也就是说,高阶智驾、飞行汽车、人形机器人、AI手机等端侧应用真的要来了,AI人工智能时代开启。

当然,AI带来的是新一轮产业升级和技术革新,如果要跟上AI时代的红利,人工智能AI ETF(515070)是一个不错的工具。

而在本轮AI端侧应用中,人形机器人落地更迅猛,最近有两个关键刺激:

一个是,供给端加速。近期,海外机器人公司Agility Robotics表示,将在2025年底前推出全球首款通过安全认证的人形机器人Digit,并且能在开放的区域工作。

如果叠加特斯拉、小米机器人等量产的节奏,可以确定的是,2025年底前后是全球人形机器人集中量产的时间。

一个是,需求端释放。人形机器人最终量产多少,核心还是看需求,目前看其在医疗、陪护、工业等领域都具备较大潜力。而近期,梅安森表示,公司已开始采购本体机器狗,并择机选择矿用本体机器人,这进一步刺激了下游需求端的释放预期。

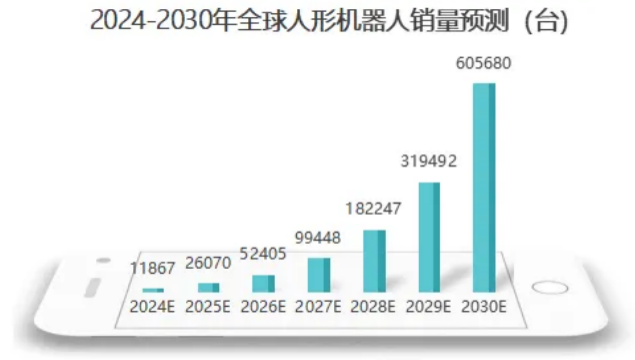

数据显示,到2030年人形机器人销量有望突破60万台,未来25年,人形机器人市场规模将超过7万亿美元。

所以,人形机器人正站在量产和需求爆发的时间节点,产业链企业有望快速释放订单弹性,这也是像兆威机电、中大力德、胜宏科技等拔估值的核心动力。

但是,如果真的要看未来成长,三花智控似乎优势更大!

能在人形机器人浪潮中突围,三花智控具备3个核心竞争力;

第一,先发优势明显。

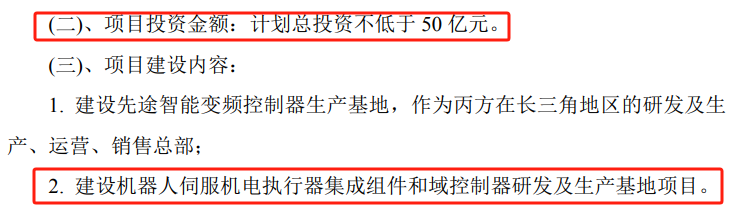

早在2024年1月,三花智控公告称,计划投资50亿投建两个项目,其中机器人机电执行器项目额高达38亿。

其实,在2023年公司就已经积极布局机器人机电执行器领域了,具备了极强的先发优势。目前公司的产品已经和下游客户试制和迭代,距离量产不远了。

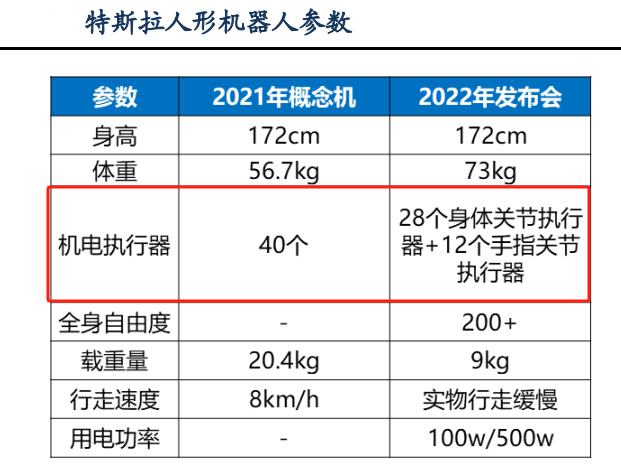

更为强悍的是,公司先发布局的,就是机器人价值量最高的地方。

从产业链角度看,执行器在机器人中的价值量极高,占比能在30%左右。数据显示,特斯拉人形机器人至少有40个机电执行器,需求量巨大。

而像我们常说的,做柯力传感的传感器、鸣志电器的电机,以及贝斯特、双林股份的丝杠等,都是机电执行器的配件,可见机电执行器含金量有多高。

第二,技术积累强悍。

三花智控之所以能快速的切入机器人领域,在于其多年的技术积累。

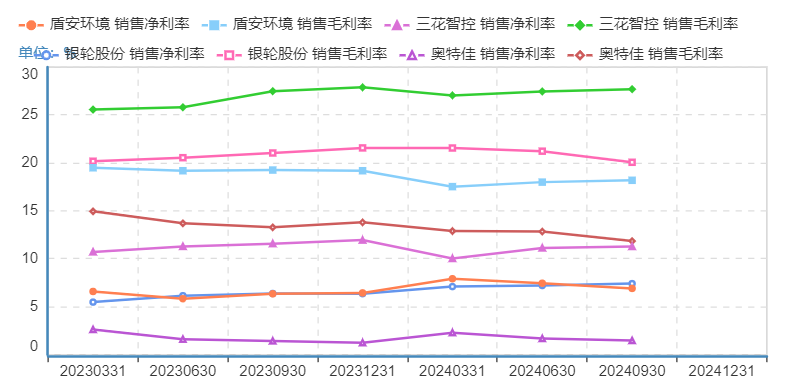

公司作为电器零部件龙头,已经做到了全球第一,2023年其四通换向阀、电子膨胀阀、电磁阀的市占率分别为58.7%、58.1%和52.6%;2023年车用电子膨胀阀全球市占率53%。

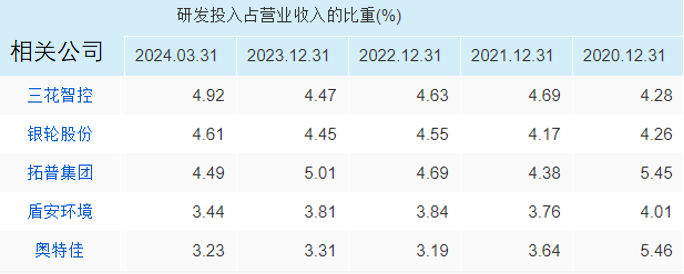

从毛利率上,也能侧面体现公司技术带来的溢价能力。数据显示,三花智控毛利率近些年一直在25%以上,远超银轮股份、盾安环境、奥特佳等竞争对手。

而机器人机电执行器和三花智控核心业务具备技术协同,所以公司能很顺利的平滑到上面去。

当然,这也有赖于公司持续强悍的研发投入。从财报数据看,三花智控近些年研发投入占比维持在5%附近,也要高于盾安环境、银轮股份等。

第三,客户足够强。

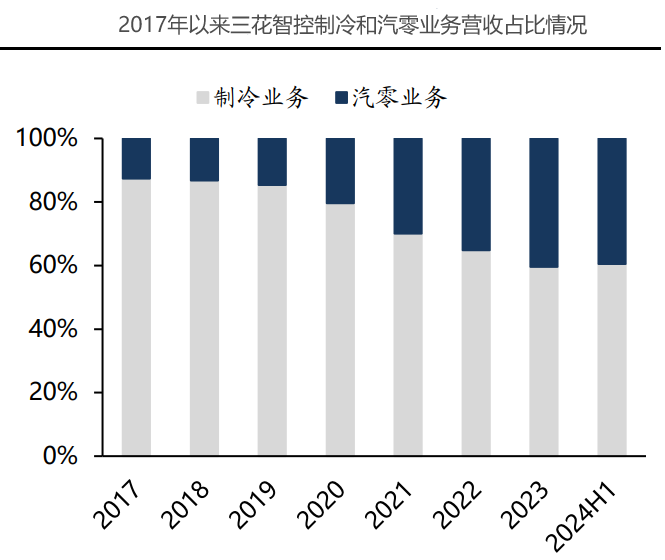

三花智控早期靠空调制冷产品,做到了全球第一,随后借助新能源汽车的崛起,公司积极布局热管理,打造了汽车零部件第二增长曲线。目前汽零业务营收占比在40%左右,已经成为公司核心利润来源。

而公司之所以能在新能源领域快速放量,核心就是进入了特斯拉供应链,并且也已经进入华为、比亚迪等供应链,基本上涵盖了目前主流新能源大厂。

尤其是特斯拉,目前人形机器人量产速度超前,公司有望凭借着在新能源领域的积累,平滑到机器人供应链,快速释放订单。

当然,机器人依然属于新技术导入期,要想收获万亿级别的行业红利,机器人ETF(562500)以及联接C(018345)也是有效工具。

从中长期看,站在人形机器人爆发的节点,三花智控有望凭借着先发优势,布局产业链价值量高的地方,并且紧随核心客户,再造一个三花智控出来。

从短期看,三花智控也具备增强业绩弹性的刺激:

1、传统业务开始复苏。

在家电补贴等促销费刺激下,公司的传统空调业务有望迎来小幅复苏,稳住业绩根基。

2、新能源汽零业务仍有空间。

目前新能源汽车仍在加速渗透,在产业链上,三花智控布局的热管理领域更具看点。

由于新能源汽车需要对空调、电池、电机、电控系统等多模块管理,这对热管理技术要求更高,导致热管理单车价值量大幅提升,热管理具备量价齐升的逻辑。

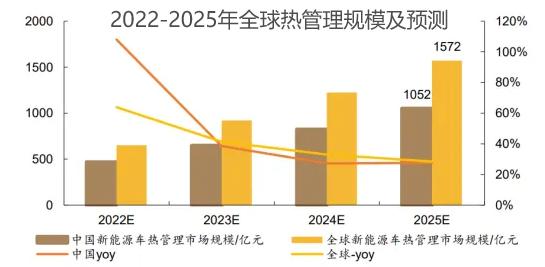

数据显示,新能源汽车热管理系统单车价值量高达6500元左右,相较于传统燃油车2000左右的量提升超3倍。预计2025年,我国汽车热管理市场规模将超过1000亿元,全球市场规模也有望达到近1600亿元。

三花智控作为汽车热管理领域绝对的细分寡头,有望充分受益于行业红利,增强业绩弹性。当然,也不必担心行业竞争的问题,因为拓普集团、银轮股份、三花智控等,在热管理领域是错位竞争的关系。

从数据来看,在空调业务复苏和汽零业务崛起下,公司的盈利能力也迎来了修复,毛利率从2024年一季度的27.05%提升到了前三季度的27.7%;净利率从10.03%增长到了11.28%,增速更好。

所以,不论是从AI大浪潮还是当下看,三花智控具备短期和长期的两个核心成长逻辑。

未雨绸缪,是所有企业需要做的功课。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号