-

首家打破垄断,海思科,10年前的片仔癀!

一股 / 03月16日 21:59 发布

“医药,是永远的朝阳行业!”

但这句话,只说对了一半。

说它是朝阳行业,核心是由于需求端的高频和持续,叠加新病种的此起彼伏,导致医药行业确实具备长周期成长的属性,所以才形成了礼来、辉瑞、默沙东等全球医药巨头。

但并不是所有医药企业,都能享受到朝阳行业的红利。像智飞生物、沃森生物、万泰生物等依然要面对竞争激烈的问题;即便像恒瑞医药、长春高新等龙头也要面对集采的影响。

所以,说医药是永远的朝阳行业,一点也不假。但医药企业想要生存下去却很难,要想取得持续高成长更难,必须具备极强的竞争壁垒、隔离集采等核心竞争力。

这其中,海思科显示出了独特的魅力,算是医药行业的一颗新星。

第一,竞争壁垒极高。

和恒瑞医药、华东医药等一样,海思科也是仿制药起家,但现在已经转型创新药,主要侧重麻醉镇痛、糖尿病、肿瘤等领域,公司有40多个品种为国内首家或独家仿制。

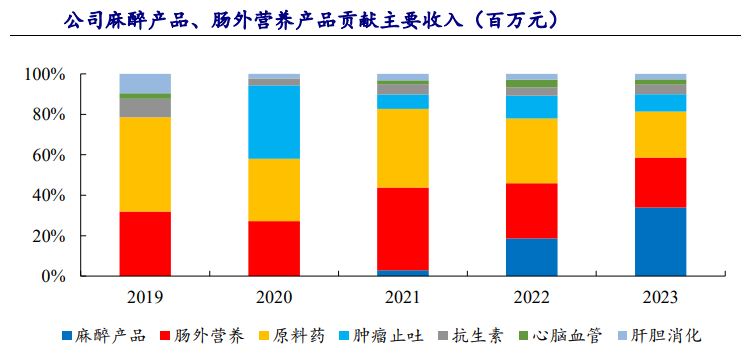

其中,最具看点的就是布局麻醉行业的产品环泊酚注射液,已经成为海思科的核心大单品。

数据显示,海思科的环泊酚是1 类静脉麻醉药物,是我国首个自主化合物创新静脉麻醉药,2020年末上市,打破了国外垄断。2023年公司的环泊酚营收高达8.5亿元,一举带动了公司的麻醉业务营收占比超过了25%,成为了公司第一大支柱业务。

那么,为何环泊酚放量这么迅猛?

这主要是此产品具备3个竞争力;

一个是,行业需求转向。

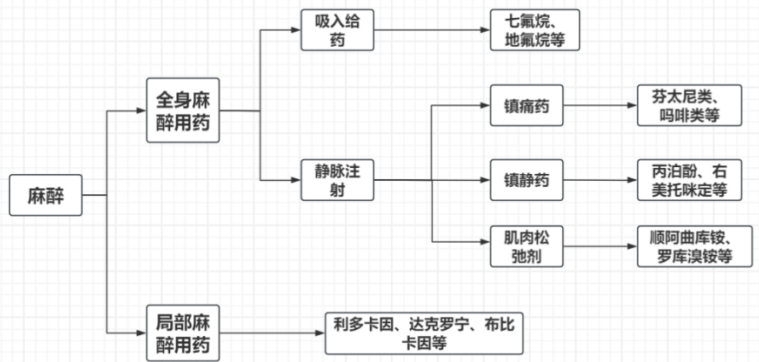

麻醉分为全身麻醉和局部麻醉,而这其中全身麻醉药物占比高达80%。

在全身麻醉药物中,注射药物是主流,又分为镇痛类药物、镇静类药物和肌松类药物三类。

目前,镇痛类药物依然是全身麻醉的占比最大药物,核心企业像扬子江药业、人福药业、恒瑞医药等占据了绝对份额。

但是,这两年镇静类药物却异军突起,在全身麻醉药物需求中大爆发。核心原因是镇静类麻醉药物具备安全性高、患者舒适度高、术后恢复快等优势,具备先发优势的就是海思科以及恩华药业等。

一个是,产品优势突出。

相较于市场主流的全身麻醉药物,环泊酚具有“两快四少”的独特优势,也就是起效快、苏醒快,用量少、呼吸抑制少、不良率、注射疼痛少。同时环泊酚作为乳剂,相较冻干注射剂具备更强的便利性、高性价比等优点。

目前,环泊酚共有6项适应症获批上市,并且也已经进入医保。

一个是,份额强悍。

由于,具备极强的先发和产品优势,海思科的环泊酚迎来了迅猛的渗透,截止2024年5月份,其在国内静脉麻醉用药市占率高达21.5%,一举成名。

同时,在环泊酚大单品爆量下,海思科也实现了业绩和盈利的双提升。

业绩上,财报显示,2023年公司实现净利润2.95亿,同比增长6.5%,一举扭转了连续两年下滑的局面;2024年前三季度更是实现净利润3.82亿,同比大增90%,成长速度大大加快。

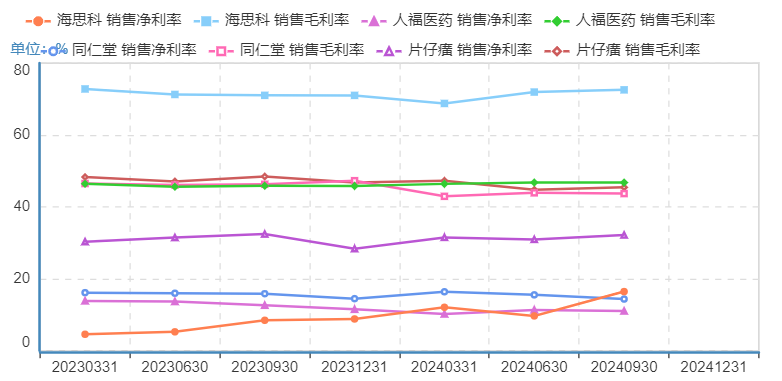

盈利上,公司毛利率从2024年一季度的68.78%提升到了前三季度的72.56%;而净利率也从12.06%增长到了16.43%,盈利能力持续增强。

另外,作为创新药企业,海思科本身毛利率高达70%附近,已经远远领先人福医药等同行,也超越了片仔癀、同仁堂的医药巨头,显示了盈利的强悍。

当然,海思科这种强悍的盈利能力,来自于领先的研发投入。从数据看,近几年海思科的研发投入占比一直维持在30%附近,远超片仔癀、艾丽斯,甚至优于恒瑞医药,可见其对研发的重视。

那么,为何说公司竞争壁垒高呢?

麻醉药属于医药,但和其它创新样有个不一样的地方,就是它属于管制类药品,按需生产,总量受控制。比如,麻醉主要原料药的同种生产企业不允许超过两家。

这就使得行业内仅有少数企业参与,很难出现竞争加剧的情况。

第二,集采影响小。

由于麻醉药品企业数量极少,极难满足集采的要求。

而且,早在《关于印发医疗机构药品集中采购工作规范的通知》中就明确提到,特殊管理的麻醉药品不纳入药品集中采购目录。

所以,医药集采的角度看,海思科也不具备压力。

那么,海思科的环泊酚还有多大成长空间呢?

核心还是看需求,目前麻醉药有两个迎合需求逻辑;

1、镇静麻醉要加速渗透。

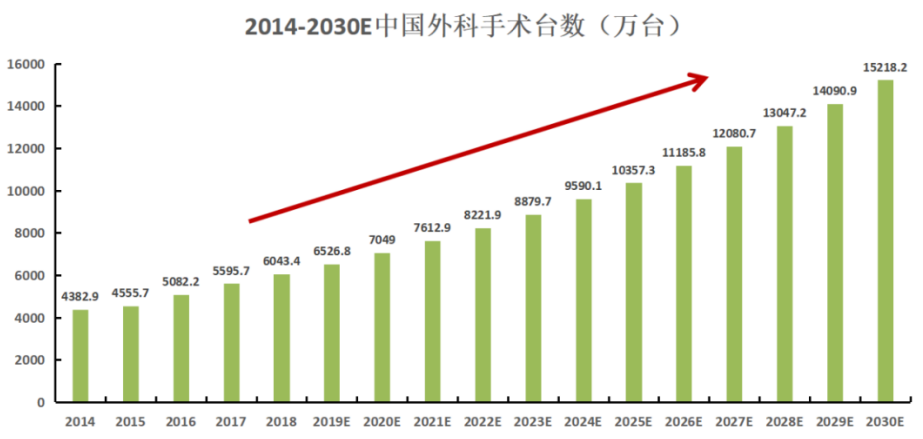

数据显示,我国外科手术量年复合增速在8%左右,在医美、老龄化等需求下,预计2025年有望超1亿台。

全身麻醉作为主流的麻醉方式,尽管镇痛类药物还占据绝大份额,但在独特优势推动下,正迎来镇静类药物加速渗透。

2、新需求加速爆发。无痛分娩是麻醉的另一个巨大需求市场,而当前我国无痛分娩整体渗透率仅为1%,哪怕是一线城市也还不到30%,和欧美80%以上的渗透率还有很大差距。随着消费升级和意识的提升,无痛分娩的渗透有望带来较大的麻醉药需求。

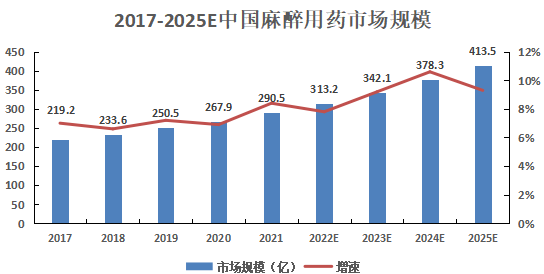

数据显示,我国麻醉用药市场规模2021年为290亿,预计2025年规模将超400亿,依然是稳健高成长的细分领域,长坡厚雪的朝阳赛道。

这其中,海思科手握环泊酚大单品,具备极强的先发优势,有望充分享受麻醉药行业成长的红利。

另外,除了麻醉药,海思科还布局了HsK21542、HSK16149 、HSK7653等创新药,切入癌症、神经痛治疗药物、糖尿病等蓝海,增强业绩稳定性。

所以,海思科手握核心大单品,类似片仔癀、东阿阿胶等大单品公司成长逻辑。但海思科更具备特殊的行业壁垒,并且管线更更丰富,抗单一业务风险的能力也更强,未来有望走出超越片仔癀的成长曲线。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号