-

刚刚,AI杀出一只独角兽,订单飙升130%,国内独家!

一股 / 03月15日 20:47 发布

鱼乘于水,鸟乘于风,草木乘于时!

顺势而为,乘势而起早已成为头部厂商的制胜法则。最典型的例子便是AI技术的迭代下,智能驾驶、AI眼镜和人形机器人等龙头企业抓住机遇实现了业绩的高增长。

比如,歌尔股份2024年净利润预计同比大增135%~155%,韦尔股份2024年净利润更是同比预增460%~504%。

不过,要说最能受益AI发展红利非电源设备行业莫属。

这是因为,电源设备是支撑AI技术规模化应用的基础,打个比方,AI就好比人类的大脑,而大脑的高效运转离不开充足的能量供应,这“能量”正是电源设备。

数据显示,通用性服务器约需要2颗800W的服务器电源,而AI服务器直接提升为4颗1800W的高功率电源,价格也翻倍增长。

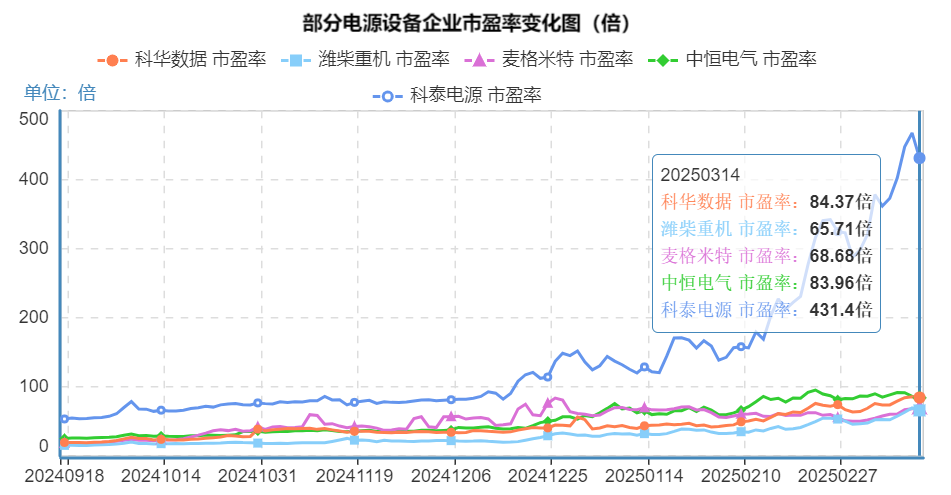

所以,行业景气度高增下,电源设备产品有望迎来量价齐升,相关企业也得到了价值重塑的机会,像潍柴重机、麦格米特、科华数据等市盈率PE得到提升。

其中,科泰电源PE高达400多倍,几乎是同行之中最高,这是否意味着科泰电源成长预期更强?

企业的成长预期受多重因素影响,行业景气度是一个方面,但稳定增长的业绩、强悍的盈利能力以及核心产品技术同样是决定企业价值的核心因素。

那么,科泰电源是否具备这些条件呢?

首先,业绩维度

一般而言,高且稳定的业绩往往预示着较高的成长性,像宁德时代、北方华创以及恒瑞医药等都是典型的例子。

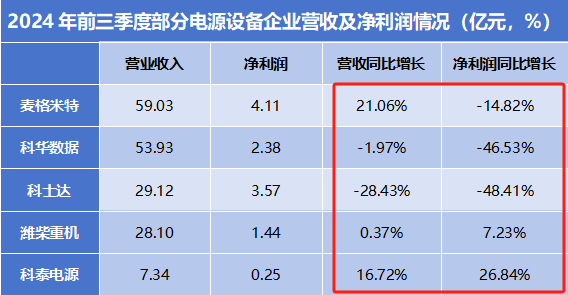

2024年前三季度,科泰电源实现营收7.34亿元,同比增长16.72%,实现净利润0.25亿元,同比增长26.84%%,既增收又增利。

不仅如此,同行对比来看,2024年前三季度麦格米特净利润同比下滑14.82%,科华数据净利润更是同比下滑接近50%。

这么看,2024年前三季度,科泰电源营收及净利润双增长的趋势确实增强了价值提升的预期。

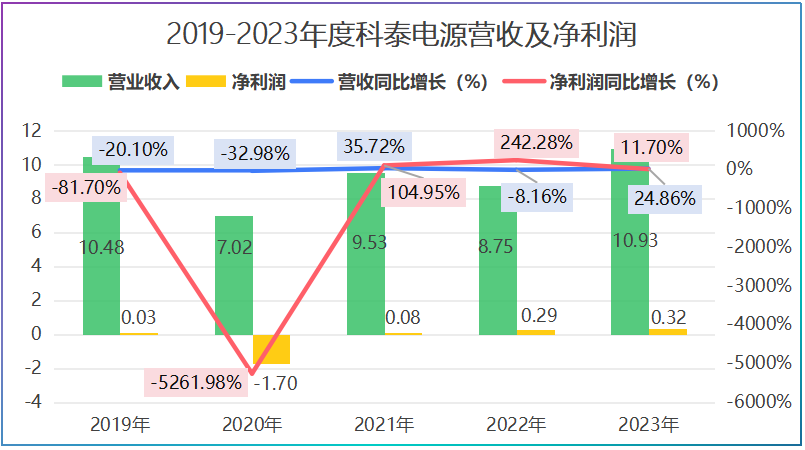

但是拉长时间线看,公司业绩并未展现出高增长的势头。

2019-2023年,科泰电源营收平均同比增速不足10%,净利润平均同比增速竟小于0,表现出负增长的趋势。

此外,从财报数据上可以清晰地发现公司净利润水平并不高,2019-2023年加起来还不足1亿元。

这么说可能没什么概念,对比营收规模相当的中恒电气,其2024年前三季度创造的净利润已经超过了科泰电源2021-2023年三年净利润之和。

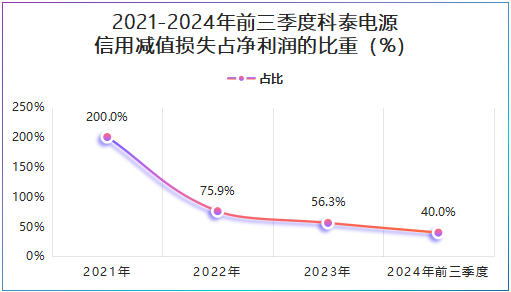

更关键的是,近些年公司信用减值损失一直维持高位,2024年前三季度公司信用减值损失占净利润的40%,极大地压缩了公司的利润空间。

其次,盈利维度

高盈利能力意味着企业有更大的获利空间,能支撑其后续的资本支出,比如产能扩张、产品研发、分红回报等,自然也会让企业迎来估值重塑。

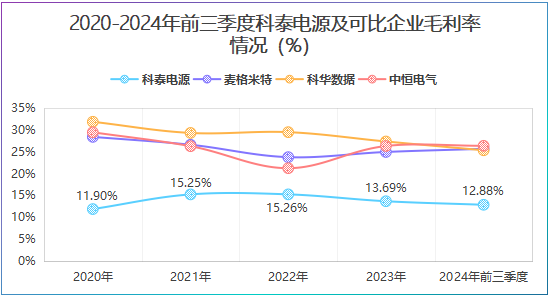

纵向对比看,2020年以来,科泰电源毛利率一直处于16%以下,并且2022-2023年呈现出下滑趋势,盈利能力不断减弱。

横向对比看,2020-2023年,中恒电气、麦格米特和科华数据毛利率均处于25%左右,远高于科泰电源。

不禁要问了,科泰电源毛利率为何这么低呢?

这就要说影响公司成长预期的第三个因素,即产品技术维度。

科泰电源的核心产品是发电机组,主要应用于通信和数据中心领域,2020年至2023年该领域的营收比重始终稳定在50%以上,是主要利润来源。

其中,发动机是发电机组的核心部件,以柴油发动机为例其成本占比约60%~70%,是绝对的高价值量部分。

然而,2023年公司前五大供应商采购金额占比接近60%,主要用于发动机的采购,这意味着公司核心产品关键部件依赖外部采购,这就是公司毛利率低的原因。

所以,科泰电源历史业绩、盈利能力似乎与400多倍的市盈率不甚匹配,那么,公司市盈率为何还这么高呢?

科泰电源市盈率高的原因或许不在于当下的财务表现,毕竟不论是业绩还是盈利能力都已成为过去式,其真正原因在于对以下两大行业红利的捕捉上:

第一,AI技术渗透的红利

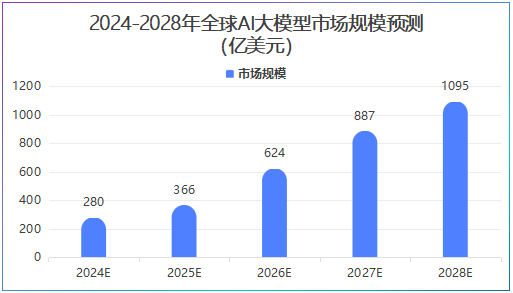

豆包、DeepSeek等国产AI大模型的出现,加速全球AI技术的渗透,2024年全球AI大模型市场规模接近300亿美元,预计2028年将突破1千亿美元,翻倍式增长。

所以,这将给科泰电源发电机组带来需求的释放,并且公司是国内唯一一家以发电机组为核心主业的上市公司,大大增强了公司收获行业红利的可能性。

第二,新能源发展的红利

新能源业务是科泰电源开始拓展的新业绩增长点,产品已经覆盖家储、工商业储能及电池系统制造。

虽然,2024年上半年公司在新能源行业创造的营收不足1亿元,但已经同比剧增309.28%,开始释放业绩弹性。

更重要的是,从两个数据上也能看到公司下游需求的旺盛:

一个是存货

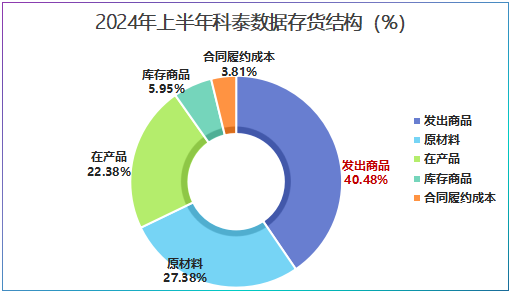

从存货结构上看,2024年上半年科泰电源接近一半的存货为发出商品,说明公司正加快库存流转。

同时,在产品、原材料合计占比达到49.76%,而库存商品仅占5.95%,说明公司还有部分产品处于加工阶段,充分显示出下游需求正在加速释放。

一个是合同负债

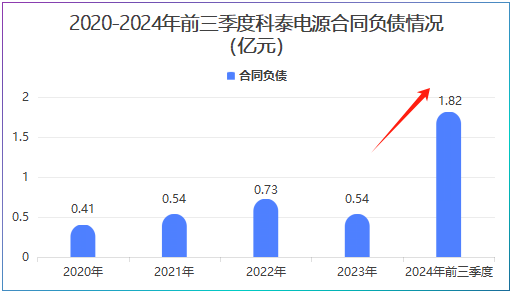

合同负债是公司订单水平的最直接反映。2024年前三季度,科泰电源合同负债达到1.82亿元,同比飙升130.12%,不仅显示出需求释放明显,同时也支撑了公司业绩继续增长。

总的来说,尽管科泰电源历史业绩和盈利能力稍落后于同行,但其在AI与新能源双重红利下依然具备较大的成长潜力。400多倍的市盈率是否合理,终归要看未来能否将这些机遇转化为稳定的业绩增长。

毕竟,机会总是留给有准备的人。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号