-

“北方华创”再添一虎将,就差光刻机了!

kuru / 03月15日 14:59 发布

北方华创真是给我们带来了一个大大的意外消息,我从来没想过北方华创会进入光刻机领域,因为公司高管亲口说没有布局光刻机的计划。

所以从今以后,对北方华创的描述,要改变用词了,不能说除光刻机之外这样的话了。

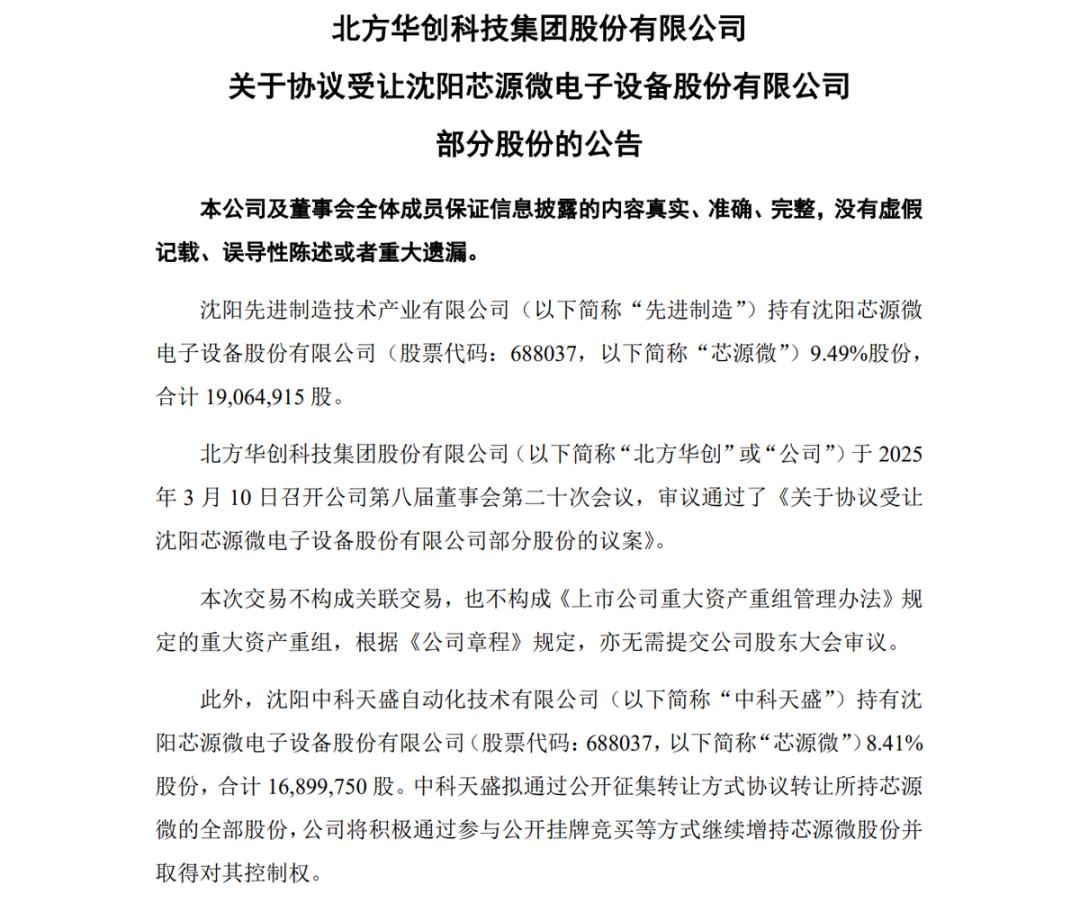

北方华创花了16.9亿买下芯源微9.49%的股份,并且后面还会继续竞买,争取拿到控制权。

自己不研发,直接买现成的,这也是常见的扩张方式。

这个溢价其实很高,芯源微2023年的营收17亿,净利润只有2.5亿,2024年还下滑了,前三季度的营收11亿,净利润只有1个亿。

不过对于科技型公司,尤其是今年的科技概念很火,小公司100倍左右的PE很常见,可见大家对科技的预期都很高。

芯源微主要是做涂胶显影设备的,也就是在生产芯片的时候往上面涂抹光刻胶,属于光刻环节的一部分。

北方华创借助芯源微,也就算是进入光刻环节了。

众所周知芯片的光刻环节非常难,我们一直被卡脖子,不说光刻机,就便只是涂胶显影设备,国内能生产的公司也只有两家,分别就是芯源微核盛美上海。

但是,需要注意的是,虽然我们能生产,但是目前涂胶显影设备的国产化率只有不到10%,未来还有很长的路要走。

其实整个半导体设备领域,大部分环节我们的国产化率都比较低,因为我们发展的时间实在太短了。

即便是北方华创这么强大,他的刻蚀设备和清洗设备,也做不到100%国产化率,而且设备越高端,国产化率越低。

不过从芯片生产设备的价值占比来看,最高的是刻蚀设备,排第二的是薄膜沉积设备,这两项的价值接近45%。

而这两项正好就是北方华创的核心,龙头的地位非常稳。

不过排第三的就是光刻机,现在我们依然还生产不出,和中电科这些公司要加油啊。

芯源微并不是做光刻机的,只是光刻环节需要用到而已,涂胶显影设备的价值占比大概只有4%左右。

不过北方华创直接切入光刻机也不现实,先从涂胶开始也没问题,反正也算是光刻环节。

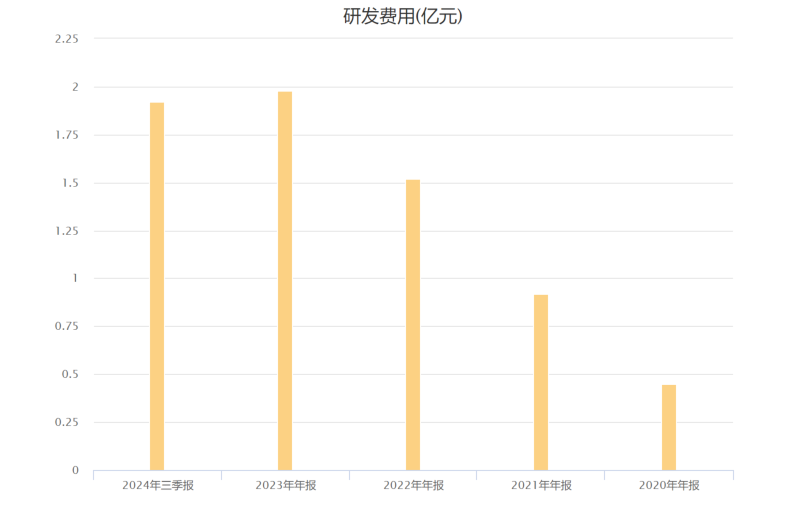

半导体每项技术的突破都不是容易的事情,芯源微专注于涂胶显影这么多年,也投入了不少的研发费用,现在的技术依然还是远比不上国外。

芯源微每年的研发费用金额相对来说,并不算大,但是增速非常快,去年已经突破2亿,比利润都高。

被北方华创收购后,芯源微等于是抱上大腿了。

虽说目前没有太大的财务压力,但是如果继续大幅度加大研发,以芯源微的业绩和底子,还是很难的。

北方华创入主之后,肯定会从资金、技术、管理、渠道上面都给予充分的支持,芯源微的发展速度肯定会加快。

那么对北方华创会有什么影响呢?

首先公司的底子足够厚,控股芯源微从财务上肯定是没问题的。

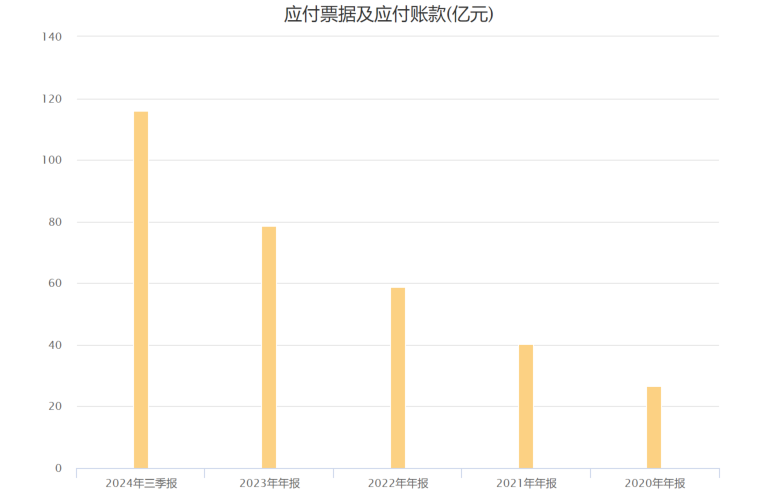

不过虽然北方华创有息负债压力很小,几乎没有短期借款,但是应付款比较高。

随着公司的规模不断扩大,应付款也一年比一年高,去年三季报已经高达116亿。

这就是当老大的优势,供应商的钱可以多欠一点。

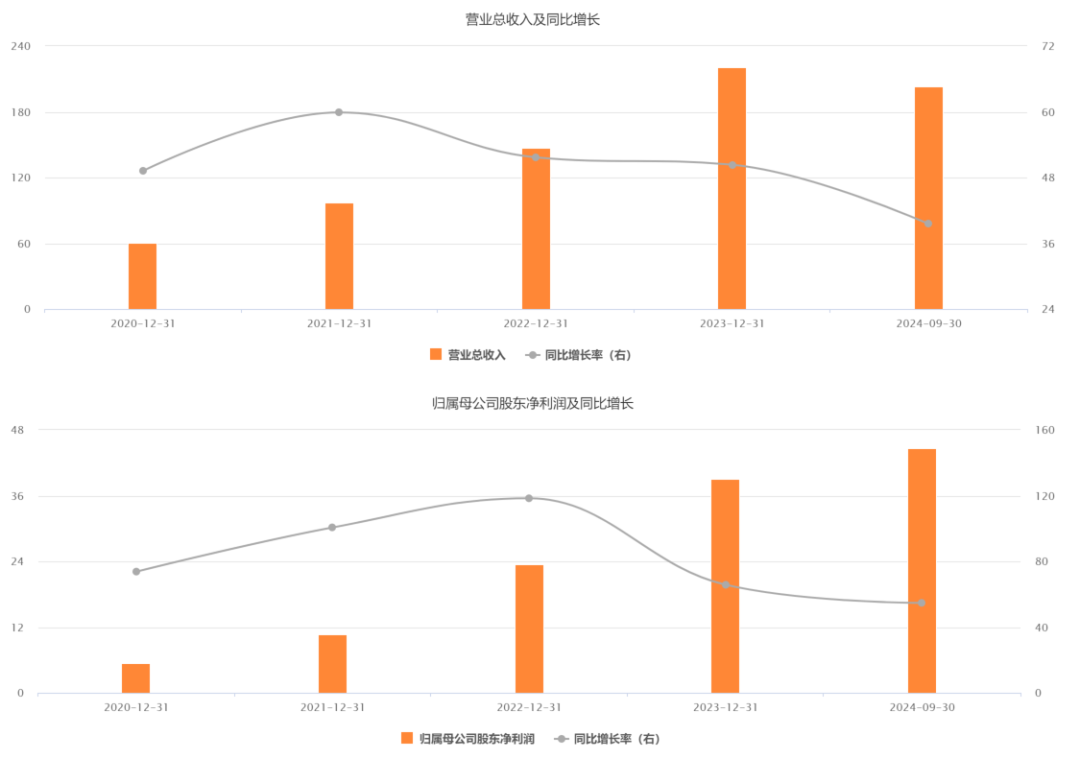

不得不说北方华创的发展速度是真的快,这几年的业绩翻了很多倍。

五年前的营收才60亿,去年就做到了300亿左右,至少在276亿以上,五年前的归母净利润才5个亿,去年就做到了52亿以上。

五年时间营收翻了5倍,利润翻了10倍,是真优秀。

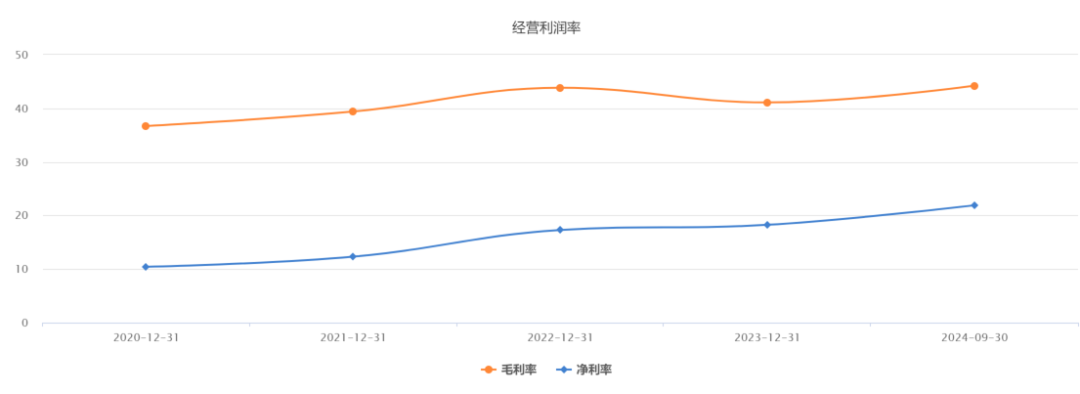

不止是规模扩大,盈利能力也大幅度提升。

五年时间毛利率从37%提升到了44%,净利率从10%提升到了22%。

这说明公司的产品竞争力越来越强,当然市场空间也确实很大,只要能做出优秀的产品,就不愁卖不出去。

大家都知道2023年的时候全球半导体都比较低迷,但是北方华创就是没受到影响,而且表现更好。

那一年公司拿下300亿的订单,合同负债攀升到83亿。

果然技术实力才是穿越周期最好的保障。

很多设备企业都喜欢宣传自己是产业链平台型企业,其实都有点夸大了。

北方华创也这样宣传,不过他勉强算是实至名归,毕竟他真的是布局半导体设备最广的,企业产品种类最齐全的。

如果控股了芯源微,那就真的只差光刻机了。

不过我们研究任何公司,都不能只看到优秀的一面,也要去考虑可能存在的风险。

包括北方华创,他也有属于他的风险。

比如我对半导体设备行业的看法,接下来是会降速的,前些年芯片产能扩张确实很快,但是从今年开始,应该会慢下来,因为中低端芯片已经过剩了。

大家可以去看各大晶圆厂的资本开支计划,要么是维持去年的水平,要么是降低,要么是等更先进的设备。

所以未来两年的半导体设备行业,可能会有下滑风险。

然后北方华创如果控股芯源微,业绩很可能在短期内会被拖累。

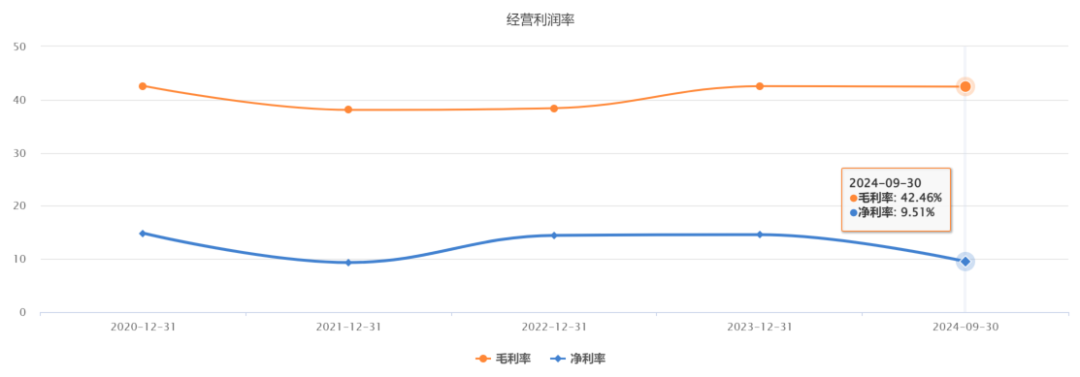

上图是芯源微的盈利能力,去年三季报的毛利率还不错,但是净利率只有9.5%。

如果芯源微并表北方华创,虽然体量不大,也会拉低平均盈利能力。

另外芯源微不管是技术还是产能,肯定都需要继续进步,如果被北方华创控股,应该会加大公司的资本开支。

不过从长期来看,如果顺利的话,这肯定是双赢的,北方华创投入资源帮助芯源微快速发展,然后芯源微反补北方华创,让平台更完整。

如果是这样的话,北方华创会越来越优秀。

不过也正是因为太优秀了,这几年的市值就没便宜过。(木禾投研 )

公安备案号 51010802001128号

公安备案号 51010802001128号