-

一只国内没有对手的优质股票

时空复利 / 03月13日 19:44 发布

这是时空复利的第1960篇原创 自从DeepSeek(我们简称DS)横空出世,我发现很多媒体吹的过了头,什么国运级别、AI珍珠港事件,导致很多人对于DS的误区很多,甚至很大,有些大误区需要澄清一下,避免上头。

由于中国有高岭土,所以能够做出陶瓷,属于老天爷赏饭吃。

后来陶瓷成为拳头产品,享誉海外,成为垄断商品,被海外有钱人视为奢侈品。

可以说中国瓷器的发明,重要性甚至高于四大发明。

后来因为缺乏创新,国外积极创新,如果陶瓷的主要市场份额,尤其是高端,与中国陶瓷没有关系。

但有这样一家企业,在陶瓷材料领域做出了极大的创新。

这家企业的董事长这样说过,在我们进入的每一个领域,国内都没有竞争对手。

于是,这家企业成为了公募的心头好,公募持仓高达28%。

这家企业叫国瓷材料,很牛的点在于研发,工艺先进,水热法生产的钛酸钡粉体打破日本企业的长期垄断,成为全球第二家、国内首家实现该技术商业化的企业。

那么,这家企业真的像董事长说的那样,没有对手么?

【1】商业模式分析与主营

国瓷材料的商业模式就是研发生产高端陶瓷材料,进行销售,所以分析主营业务是重点(按2023年财报)。

海外营收占比25%,国内营收占比75%。

六大主营业务分别是:

电子材料、催化材料、生物医疗材料、新能源材料、精密陶瓷和其他材料在内的六大业务板块,产品应用涵盖电子信息和通讯、汽车及工业催化、生物医疗、新能源汽车、半导体、建筑陶瓷等领域。

1、这里先说说其他材料板块,营收占比30%;

主要产品是陶瓷墨水、陶瓷色釉料,应用于陶瓷的数码化打印,可以增加瓷砖美观度,实现建筑陶瓷的个性化和功能化,行业地位领先。

这个业务正在打造出第二增长曲线,联合科达制造出海发展布局,将重点开拓东南亚、非洲、印度、欧洲等国际市场。

2、电子材料板块,营收占比15.5%。

主要产品是MLCC介质粉体,电子浆料,应用在陶瓷电容器,电子元件,国瓷是主要供应商。

随着国产 MLCC 厂商逐步替代日韩企业,国瓷的业务销量有望持续增长。

以及电子用纳米级复合氧化锆粉体,应用于制造高端手机背板、智能手表外壳等,国瓷实现了现端电极铜浆、薄层高容镍浆、车载树脂银浆等产品产业化。

这个板块的业务有概率启动15%的业绩增速。

3、催化材料板块,营收占比18.5%。

这块主要对应汽车,船舶机械尾气处理,净化等。

这块业务由于环保继续加强,市场规模扩大,国瓷又取得了国外技术突破,是这些年增速最快的板块。

预计未来几年可能会有30-50%的高增长。

4、生物医疗材料板块,营收占比22%。

这块业务增速也可以,国瓷主要做的是并购,从而实现最快全球化业务布局。

预计未来几年这个板块保持10-20%的业绩增速。

5、新能源材料板块,营收占比7%。

主要产品是高纯超细氧化铝,应用于锂电隔膜涂布、锂电池正极材料添加等专用原料。

这块的主要受益催化剂是,新能源汽车 800V 高压快充技术的推广,相关材料的市场需求会有提升。

这块业务未来几年有可能20%左右的增速。

6、精密陶瓷板块,营收占比6%;

这块业务的主要增量是新能源汽车、激光雷达、工业激光、通讯射频微系统等行业,有爆发式增长的潜力,预计未来几年业绩增速在30-40%左右。

【2】财务面佐证

财务面的作用是,用数据来佐证基本面是否真的优质。

国瓷材料,ROE近些年是下滑的,20202年是分水岭,20%,2023年9%。

ROIC9%,营业利润率18%,毛利率38%;

资产负债率22%,其中有息负债率7%;

净现比113%,现金流情况极好。

麻烦的有两点:

一是商誉,占净资产比例为28%,国瓷材料有这么多商誉是因为有一些通过并购发展的业务,买入价高于净资产。

一般情况下,市场中的多数商誉,最终的结果都是买贵了。

巴菲特也说过,不要把自己想成白马王子,亲一口青蛙就找到了白雪公主。

二是应收账款占营收的比例高达56%,这说明国瓷的产品本身,尽管有些领域突破了技术封锁,但依旧没有那么高的竞争力。

因为如果真的有那么多的竞争力,就会有议价能力,最少应收款会极少。

所以财务面与基本面结合,我们可以得出结论,国瓷材料并没有宣传中的那么有竞争力。

【3】估值买点与卖点

国瓷材料,从财务面的表现看,这些年是逐步下滑的。

并且从应收款的角度可以得知,竞争力并没有真的那么强。

所以,国瓷材料的仓位不宜重。

那最大看点是什么?

国瓷是凭借技术层面的创新成长到今天,曾经从零起步,花了11年的时间突破了美日企业的限制。

研发费用率6.8%也说明国瓷是比较看重研发的企业。

所以国瓷材料本身具备一种隐性预期,有概率突然重大材料技术,赚取一波丰厚的利润。

这种隐性预期在估值低位是不显现的,估值高位才会显现。

而目前是估值低位。

还有就是,通过我们分析的业务可以得知,国瓷材料有可能,会开启一段好的业绩增长。

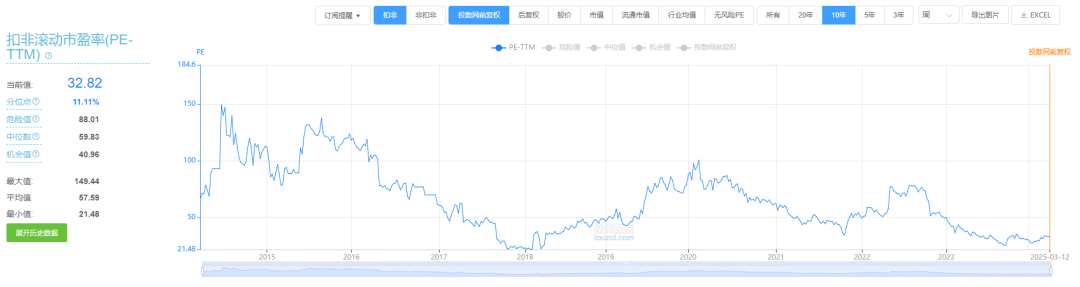

最后看看历史PE:

历史最高149倍,次高100倍,因为较小市值疯起来,弹性还是比较高的。

历史最低21倍。

目前29倍,位于历史6.7%的位置。

相对估值很低,绝对估值很高,最少巴菲特就没买过30倍PE的股票。

但从相对估值的角度看,国瓷材料很难跌到15倍PE。

综上,我们可以做一个方案:

25倍PE建仓;20倍PE加仓,15倍PE加仓,能买到哪,不知道,看市场心情。

40倍PE减仓;50倍PE减仓,60倍PE清仓,能卖到哪,还是不知道,看市场心情。

这就是估值的低买高卖。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”) 注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

【21】云南白药;

【22】安琪酵母;

【23】绝味食品;

【24】宁德时代;

【25】汇川技术;【26】千禾味业;

【27】华域汽车;

【28】伟星股份;

【29】东鹏饮料;

【30】同花顺;

【31】香飘飘;

【32】汤臣倍健;

【33】牧原股份;

【34】福耀玻璃;

【35】龙佰集团;

【36】柳药集团;

【37】中国中免;

【38】山东药玻;

【39】重庆啤酒;

【40】仲景食品;

【41】华兰疫苗;

【42】华兰生物;

【43】中国移动;

【44】百度;

【45】隆基绿能;

【46】中国联通;

【47】腾讯控股;

公安备案号 51010802001128号

公安备案号 51010802001128号