-

华为组建医疗军团,这可能是医药股里最稳的一只

时空复利 / 03月10日 19:57 发布

这是时空复利的第1957篇原创 华为要组建医疗军团,构建AI辅助医疗诊断方案,估计能带一带医药股这群难兄难弟(概念上)。

医药股里面,此前分析过华兰生物,处于血制品赛道,具备垄断优势。

今天再来看天坛生物,或许是血制品里最好的一只。

【1】血液制品的护城河

分析华兰生物的时候我们了解过,血液制品的商业模式是,通过采血浆站获取血浆作为血液制品的原材料,生产人血白蛋白,静注丙球,以及其它血液制品。

这里面采血浆站是重点,有两个稀缺性。

一是生产资质稀缺,中国血制品行业监管政策严格,且准入难度大。

中国的血浆采集政策相比于美国、欧洲更加严格,血浆采集间隔期更长,单次采集量也较少,血浆不易获得。

2001年起,我国不再批准新的血液制品生产企业,经过大量并购、重组后,仅剩二十余家具有生产资质的血液制品企业,新的竞争者无法进入。

目前的主要行业玩家是,天坛生物、泰邦生物、华兰生物、上海莱士等大型血液制品公司为行业龙头的局面。

2023 年,前四家公司采集血浆均在千吨以上,合计采浆原料血浆超7100吨,约占国内血浆采集总量的60%。

二是浆站资源稀缺,血浆是血液制品的原材料,而单采血浆站的设立需要经过严格审批。

其中,天坛生物是全行业血浆站数量最多(102家),且采集血浆最多的企业(占国内全行业的20%)。

还有就是,相比于华兰生物,上海莱士,天坛生物背靠大树,国资委是最终控制人。

基于此,我有一个猜测,如果未来血制品继续收严,天坛生物是最安全,且最受益的那个。

国内的血液制品生产企业不足30家,按企业集团合并计算后户数约17家,这些企业就相当于天坛生物的陪跑,促进行业竞争,不至于一家独大从而效率低下。

所以这个行业里,天坛生物才是最安全的那个,有护身符,永续经营。

尽管选择天坛生物的代价就是,低效。

我们只简单看三个指标:

人均营收金额;天坛生物106万,华兰生物144万,上海莱士244万。

人均净利润;天坛生物31万,华兰生物47万,上海莱士54万。

人均薪酬;天坛生物22万,华兰生物12万,上海莱士21万。

也就是说,天坛生物作为国企,人均拿着行业的平均最高薪酬,创造行业平均最低利润。

这就是安全的代价。

【2】估值买点与卖点

血制品行业的估值,只能投机估值,无法价值估值。

也就是只能通过相对估值(历史PE)进行估值操作,除此之外,价值估值有效,但没用。

我们先说说天坛生物的预期未来增速,预计未来三年可以保持复合年化10%左右,相当不错。

但这个行业,赚不到现金流。

我们看一下天坛生物的历史,过去十年(2014-2023):

营收复合增速11%,平均值30亿;

净利润复合增速9%,平均值15亿;

自由现金流复合增速54%,平均值2亿;

净资产复合增速18%,平均值47亿;

看到了么,尽管自由现金流的复合增速是最快的,但那是因为起点极低,所以平均值只有2亿,远远低于营收与净利润的平均值。

因为更多的现金都用于固定资产,所以净资产复合增速极高。

这就是血制品行业商业模式的最大缺陷。

而真正的价值估值,要么清算法,要么自由现金流折现,要么拿自由现金计算PE。

可显然,天坛生物由于永续经营属性,跌不到那么低的属性。

打个比方,自由现金流2亿,市值386亿,PE193倍。

如果跌到PE20倍,40亿市值,不现实。

因为天坛生物永续经营,净资产也要算里面,可净资产的真实价值是多少呢?

我们知道,设备本身不值钱,但天坛生物的设备是构成护城河的一部分,所以难以确切衡量。

所以印证我们说过,投资也要参考市场的真金白银投票。

那么对于天坛生物,只能通过相对估值(历史PE)进行估值操作。

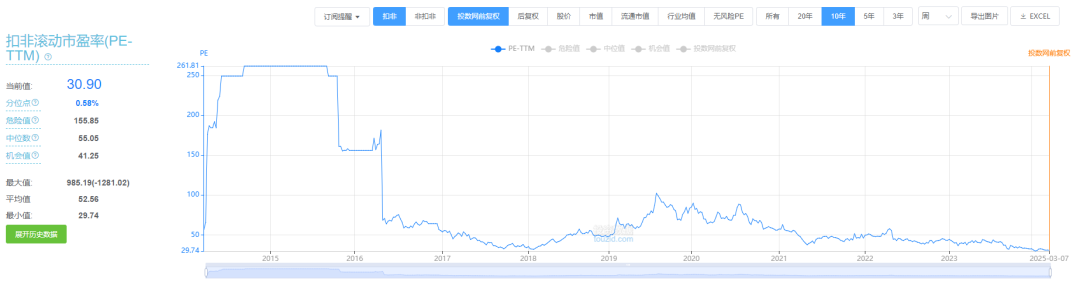

这个时候就要看图了:

历史最低PE30倍,最高102倍(对应正常利润表现),次高88倍。

买点设定为:

30倍附近,可以建仓;

如果能跌到25倍(概率小),可加仓。

卖点设定为:

50倍减仓,60倍减仓,70倍清仓。

卖点设定的有道理么?

根本没道理,就因为50倍,60倍,70倍,不断接近次高88倍。

能涨到哪里,不知道,所以不预测,只设定。

毕竟永续经营,没有价值毁灭,哪怕投机估值也是做大概率的事情,总有风吹到的日子。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”) 注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

【21】云南白药;

【22】安琪酵母;

【23】绝味食品;

【24】宁德时代;

【25】汇川技术;【26】千禾味业;

【27】华域汽车;

【28】伟星股份;

【29】东鹏饮料;

【30】同花顺;

【31】香飘飘;

【32】汤臣倍健;

【33】牧原股份;

【34】福耀玻璃;

【35】龙佰集团;

【36】柳药集团;

【37】中国中免;

【38】山东药玻;

【39】重庆啤酒;

【40】仲景食品;

【41】华兰疫苗;

【42】华兰生物;

【43】中国移动;

【44】百度;

【45】隆基绿能;

【46】中国联通;

【47】腾讯控股;

公安备案号 51010802001128号

公安备案号 51010802001128号