-

AIDC深度研究|天风机械:AIDC集中建设柴发机组需求空间高增,重视国内核心厂商0-1机会

kuru / 03月09日 17:40 发布

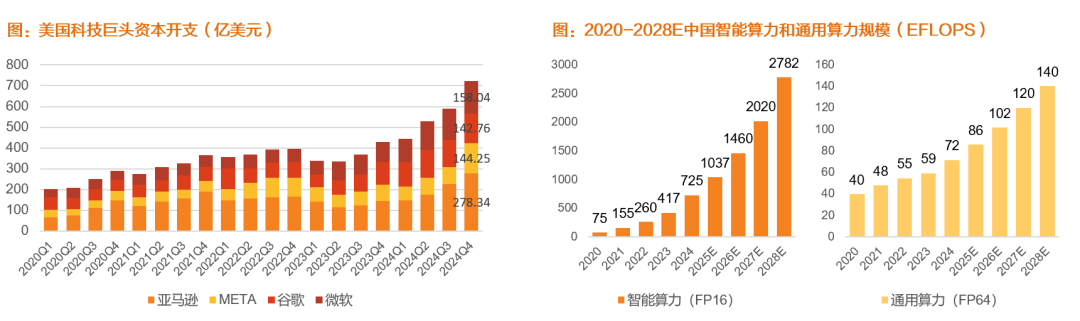

全球AI资本开支快速上行,AI基建潮加速推进,高等级IDC需要进行设置容错或冗余,通常采用双路市电+UPS+柴油发电机,柴发有望优先受益。AIDC驱动下的柴发市场:算力集中建设柴发需求翻倍,国际龙头供应紧张,国产导入有望加快。具备涨价能力的国产原装/柴机、国产OEM、零部件环节。 1、AI基建潮加速推进,柴发有望优先受益 全球AI资本开支快速上行,AI算力基建投资力度持续加大。美国政府推动 “星际之门”项目,拟在AI Infra投资5000亿美元;据华信咨询设计研究院,中国未来三年将投资至少5000亿元建设AIDC;微软、亚马逊、谷歌、Meta25年将在AI领域投入超3000亿美元。智算中心大量使用GPU等高功耗芯片,芯片、机柜功率持续提升,推动数据中心规模快速提升。

资料来源:Wind,IDC,浪潮信息,《中国人工智能计算力发展评估报告》,浪潮AIHPC,天风证券研究所

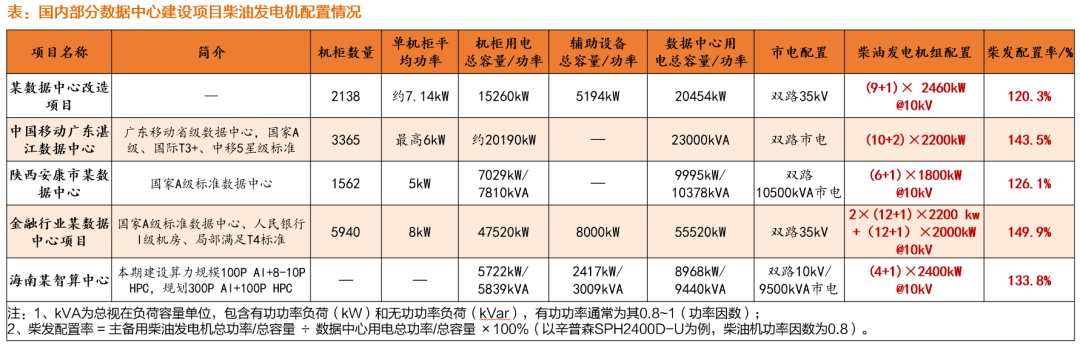

数据中心基础设施重要性持续提升,对电力可靠性要求高,高等级IDC需要进行设置容错或冗余,通常采用双路市电+UPS+柴油发电机。据我们梳理,国内高等级数据中心柴发冗余配置率(按功率计算)在120%~150%之间,且大规模智算中心冗余配置更高(接近150%)。我们认为,智算中心大型化有望推动柴油发动机需求曲线更加陡峭。

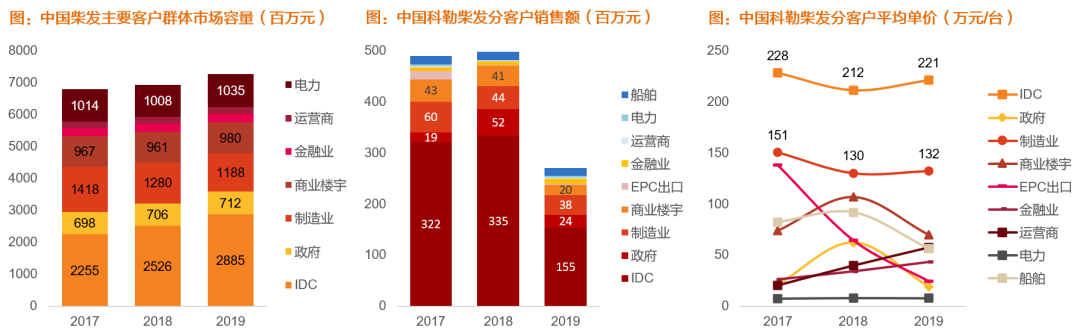

资料来源:《面向数据中心的储能系统应用研究》周钰等,《数据中心市电电源和备用电源的切换控制逻辑研究》叶正宁等,《某IDC数据中心市电电源和备用电源切换控制逻辑》陈益鑫,《数据中心发电机组在机房楼内置的解决方案探讨》孙赟,《陕西某数据中心电源工程概述》周巧巧,《某数据中心电气系统比选分析》范鑫,《人工智能计算中心供配电系统设计探讨》朱发熙,IDC圈,天风证券研究所 2、柴发整机:高端市场由国产OEM+国外柴机主导,国产原装取得0-1突破 柴发技术成熟、应用广泛,IDC为高价值场景。据Frost&Sullivan和华经产业研究院,15-23年全球柴发市场由114增至165亿美元,中国市场由23增至47亿美元。据科勒统计,17-19年中国柴发市场前三大客户数据中心/制造业/电力市场容量占比为40%/16%/14%,数据中心客户为高端客户,单价大于200万元。

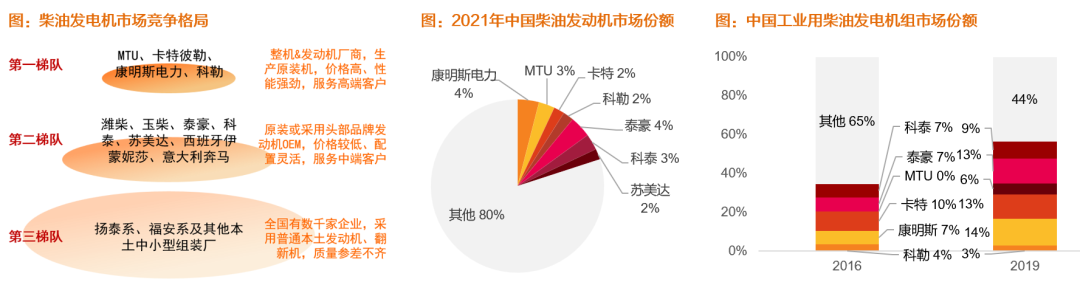

资料来源:《K公司柴油发电机组西南区域销售渠道策略研究》范行佳,科勒公司内部数据,天风证券研究所 国际大厂主导柴发市场,国产原装0-1突破。全球柴油发电机市场加速增长,中国市场占比提升。2015年中国市场规模占全球19.8%,2019年占比达到27.8%,近年来逐渐稳定在28%左右。国际大厂占据第一梯队,市场分散竞争充分。T1国际龙头康明斯、MTU、卡特等主要服务高端市场;T2包括国产原装潍柴、玉柴,国产OEM泰豪、科泰、苏美达等,目前在IDC、金融行业影响力有限。国产柴油机取得突破,柴发市场持续国产替代。我们认为,随着近年来新能源开始并网、环保政策趋严、数据中心等高能耗项目建设、国产柴油机技术进步、高端客户验证,柴发市场景气度有望持续上行,国产柴发品牌有望受益。24年开始国产原装柴发品牌开始进入大型IDC市场,潍柴首次中标移动25年柴发集采。

资料来源:华经产业研究院,《K公司柴油发电机组西南区域销售渠道策略研究》范行佳,Frost&Sullivan,天风证券研究所

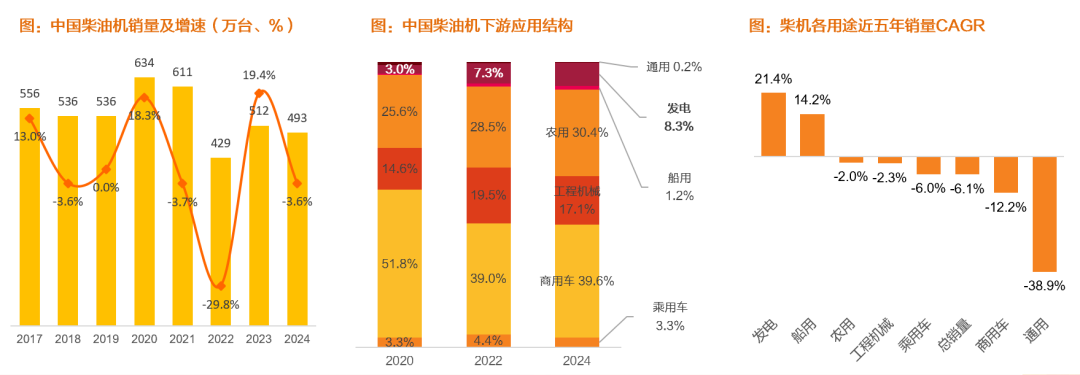

资料来源:《TH公司柴油发电机组产品市场营销策略优化研究》刘文龙,《K公司柴油发电机组西南区域销售渠道策略研究》范行佳,泰豪、科勒公司内部统计数据,天风证券研究所 3、柴发零部件:发动机/发电机/控制模块三大件占比65%/15%/2%,大缸径柴机壁垒牢固 柴油发动机:中国柴机销量19-24年CAGR仅-1.65%,但发电用柴机销量由18.8万增至40.9万台,CAGR达21.4%。大缸径柴油机主要用于发电、船舶,长期被国外品牌垄断;潍柴通过收购掌握大缸径技术,19-22年大缸径产品销量由2800增至8800台、收入由7.8亿增至29.5亿,24年大缸径机新增2500台产能。

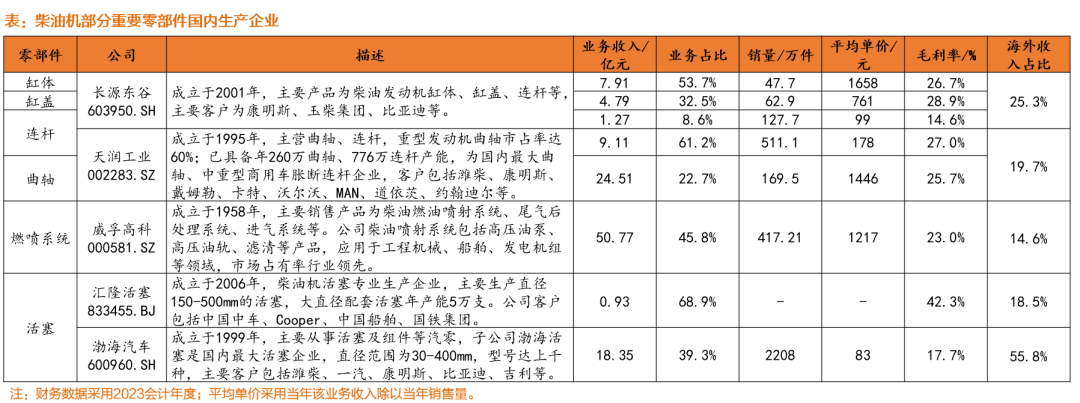

资料来源:中国内燃机工业协会,天风证券研究所 控制器:提供发动机的启停/监测/保护等功能,国内外主要有深海、丹控、众智等品牌,性能差距较小,大型发电机生产企业倾向于自产控制器。 零部件:要求标准高、工艺复杂,供应商导入严格但稳定。我国柴机零部件已形成完备产业链,众多高价值量环节已实现国产化。我国已有一批具备全球竞争力的企业,境外收入占比较高,如天润工业曲轴客户包括康明斯、卡特、约翰迪尔等国际知名客户,2023年渤海汽车海外收入占比高达55.8%。

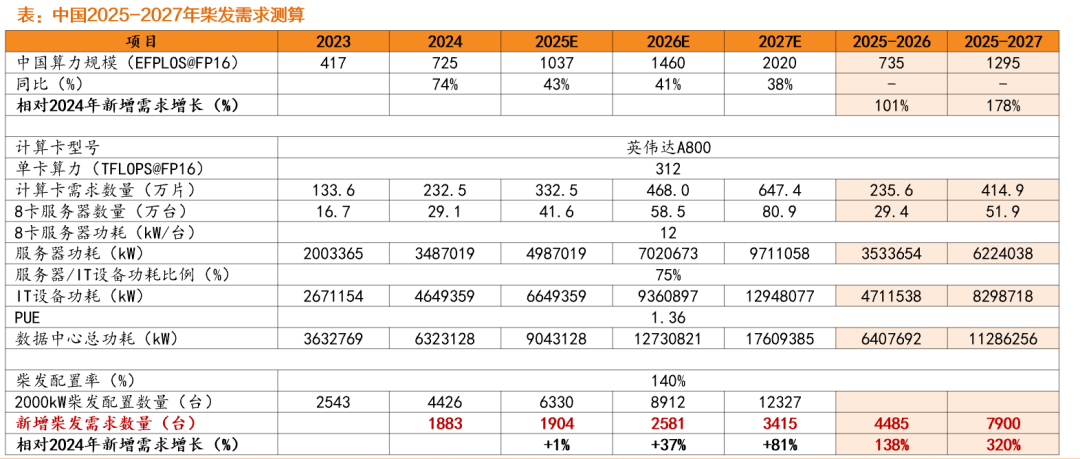

资料来源:Wind,长源东谷、天润工业、威孚高科、汇隆活塞、渤海汽车公告,天风证券研究所 4、AIDC驱动下的柴发市场:算力集中建设柴发需求翻倍,国际龙头供应紧张,国产导入有望加快 需求侧:25-26年算力集中建设有望带动柴发需求翻倍。据我们测算,2025/26/27年中国智能算力规模对应智算中心功耗需配置柴发6330/8912/12327台。当前为算力集中建设期,若考虑2025-26年算力适度超前建设则当前柴发需求达到约5000台,较24年柴发需求增长较快。供给侧:海外龙头普遍订单饱满、交付延迟,我们认为短期内扩充的产能可能会优先供应海外需求。

资料来源:《中国智算中心产业发展白皮书(2024)》 ,《中国人工智能计算力发展评估报告(2024)》,华信咨询设计研究院,IDC,浪潮信息,浪潮信息AIHPC,万麟AI等,天风证券研究所 :具备涨价能力的国产原装/柴机、国产OEM、零部件环节。在产能紧张情况下,我们 1)实现0-1突破应用于数据中心备电的国产/具备品牌优势的合资大缸径柴机环节:潍柴重工、玉柴国际、动力新科(控股上海菱重);2)具备涨价能力的国产OEM厂:科泰电源、泰豪科技、苏美达(商社组和交运组联合覆盖);3)具备涨价能力、利润释放空间、与头部发电机组绑定的零部件环节:长源东谷、天润工业。

公安备案号 51010802001128号

公安备案号 51010802001128号