-

“大厂收集者”英维克:国产液冷龙头的野望!

kuru / 02月22日 14:16 发布

阿里业绩超预期,算力概念被点燃,液冷服务器,东数西算,数据中心,算力租赁、阿里巴巴概念等涨幅居前。 阿里和阿里产业链概念应该是今天A股市场最亮的仔!

就在2月20日,阿里巴巴集团最新发布的2025财年第三季度财报令外界震惊:核心业务增长全面加速,盈利能力大幅提升,各项关键指标均远超市场预期。超预期的业绩,让阿里巴巴美股盘前股价应声飙升,一度涨超10%,开盘一度大涨超14%。

根据阿里巴巴发布的业绩先是。营收稳步增长,超出市场预期。季度总营收达到2801.54亿元人民币,同比增长8%,高于市场普遍预期的2773.7亿元。利润端表现尤为亮眼,大幅超出预期。经营利润同比激增83%至412.05亿元人民币,净利润同比更是实现惊人的333%增长,达到464.34亿元人民币。

而点燃今天算力板块的核心是阿里云的业务!

阿里云智能业务强势崛起,AI产品收入连续六个季度保持三位数的增长。阿里云智能也就成为最大亮点,收入同比增长13%至317.42亿元人民币,增速较上一季度近乎翻倍。

最关键的还是阿里巴巴CEO吴泳铭在财报电话会上明确表示:未来云智能集团的收入增速还将持续提升,AI将引领云业务进入新的增长阶段。

CEO的话其实可以部分映射出阿里巴巴对数据中心、云计算以及AI等领域的投资力度,尤其是在AI领域的投入显著增加。

季报显示,阿里资本开支单季度环比增长83%,达314亿(原预期150亿左右)。而根据机构调研情况,2025年预测阿里资本开支会在1200亿,甚至达到1500亿,完全超出市场前期1080亿的预期。出于竞争考虑,阿里的增量投入也将上调其他巨头在这块的资本开支,比如腾讯、字节、快手、美团等均有较大跟进可能。

DeepSeek则是加快这一进程的最重要“催化剂”!

01

算力需求为何不减反降?液冷服务器渗透扩张!

DeepSeek的横空出世意义重大,然而并非是对算力硬件的冲击。

这种算法结构优化,更像是AI的另一个翅膀。在提升单次的任务效率,降低大模型的成本。然而多模态、复杂推理、通用人工智能等这些AI能力的边界扩展却依旧需要更大规模训练和算力硬件支持,算力和算法从不是相生相克,而是相辅相成。两者并行才会使得AI真正起飞。

具体来看,在DS发布之前,由于算力成本高昂,只有全球头部的大型企业可以搞算力和数据中心,而为了头部竞争,这些公司都是斥巨资屯了上万、甚至十万张高端显卡来堆算力,那时的中小型数据中心是没有机会;

而在DS之后,大模型的进入门槛真的降低了。头部的大型数据中心依旧会继续屯,毕竟预期高端算力芯片需求变化,价格趋势走低,而头部的预算充足(比如腾讯、字节、阿里),头部竞争依旧残酷。但是更显著的好处在于中小型数据中心不再需要“万卡”规模,而是“千卡”甚至更小的规模就能实现大模型的预期效果,比如高校、科研等这类预算相对不充足的需求方。

直接影响就是,2月17日上海交通大学、华东师范大学、浙江大学等知名高校在开学首日官宣,已经接入DeepSeek“满血版”。由此来看,对于算力的需求短期走低后,中长期的需求依旧是向上增长,甚至需求更大。毕竟DS的出现为中小型数据中心的算力成本降了一个数量级。

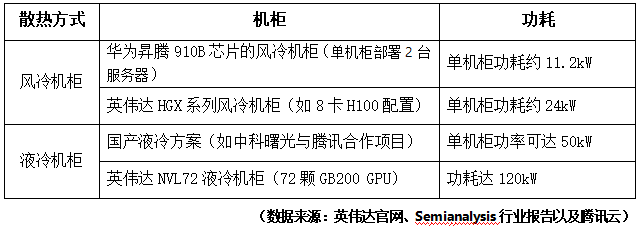

市场一直有个说法:算力的终点是电力能源,然而在能源之前散热方式是影响功耗和用电销量的核心因素。略懂计算机硬件的朋友应该了解:机柜功耗高通常伴随更多热量产生。若散热不足,硬件(如CPU、GPU)可能因温度过高触发保护机制,降低运行频率以减少发热,导致算力效率下降。即单位能耗提供的计算能力。能源有限的情况下,高效的降温方式带来的成本博弈成为关键。

这里对比几组数据对比数据:

可见,未来随着数据量、用户量的不断增长,企业对算力需求的不断增长。相比传统服务器,AI服务器的单机柜功耗大多已突破30kW,传统风冷散热效率已经难以满足需求。这里根据行业数据中对比风冷和液冷的PUE(电源使用效率)来看,目前液冷散热技术中浸没式可低至1.02-1.05,冷板式可以达到1.1-1.2;而传统数据中心的风冷PUE平均高达1.6,即使优化后也有1.3;

同时,国家顶层也曾不止一次提倡建设低能耗的数据中心,前有2022年工信部发布的《信息通信行业绿色低碳发展行动计划(2022-2025年)》解读中明确提出了“数据中心的PUE降到1.3以下”这种量化指标;更是在2023年年底发布的《国家发展改革委等部门关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》文件中直接指出:推广液冷等先进散热技术。

来源于《信息通信行业绿色低碳发展行动计划(2022-2025年)》解读

来源于《国家发展改革委等部门关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》

再结合当前液冷散热技术的渗透率变化,据IDC和机构调研数据来看,2024年全球数据中心中液冷技术的渗透率仅在10%左右,尚处于高速发展期,去年国内国内市场渗透率较高可以达到20%以上,2025年预计将进一步提升至30%+。

02

英维克:国产液冷龙头的野望 从液冷散热技术来看,主要分为浸没式和冷板式,其中冷板式液冷成熟度较高,市场份额占比在95%以上。根据冷板式散热的路线来看,目前国内头部有两家,一个是通过服务器切入的浪潮信息(000977.SZ),另一家就是液冷散热业务更“纯正”的英维克(002837.SZ)。 从英维克近些年的业绩和业务来看,公司专注于更垂直的液冷散热领域,而且从2023年营收35.29亿,净利润3.4亿这个业绩量级来看,已经算得上细分领域的龙头企业。按照年报表述来看:公司是精密温控节能解决方案和产品提供商,致力于为云计算数据中心、算力设备、通信网络、电力电网、储能系统、电动汽车充电桩、工业自动化、电源转换等领域提供设备散热解决方案。根据2020-2023年近四年的分产品来看,算力中心和储能电网是公司深耕的核心领域。合计营收已经达到31.05亿,占比总营收的88%。

分产业营收的增速来看,比较意外的是,近些年公司户外柜温控产品的增速比较亮眼。从2020年的3.78亿增长至2023年的14.65亿,3年增长了3.88倍,年增长57.1%;而机房温控增长并不亮眼,3年仅从8.67亿增长至16.4亿,年增速仅为23.7%;这一块的逻辑其实也很好理解,毕竟在过去的几年时间里,经济的大周期重心落在“双碳”战略中,其中爆发式增长的产业主要集中在绿色能源上,比如储能、电网、新能源汽车充电桩等领域。 “东数西算”引领的算力基建是2021年提出,2022年2月才正式实施。而且从液冷的渗透率来看,2023年属于液冷推广的元年。从英维克2023年年报中可以看到,2023年10月公司才真正针对数据中心、算力设备等发布了核心的液冷服务技术,短期就被包括海外英特尔、英伟达,国内三大运营商外,还有头部的腾讯、阿里、华为等大型数据中心提供产品和服务。

能在短期内获得如此多国内外头部企业的订单,可见英维克的竞争优势还是相当乐观的。对于增量业务这块的预期明显市场还是看好的,有一个逻辑也是不久前市场上炒作的热点就是字节跳动在2025年的算力建设预算,根据字节跳动的计划,在2025年公司预计要投入约1600亿元人民币用于算力建设,其中约900亿元用于AI算力的采购,700亿元用于数据中心基础设施(IDC)和网络设备的建设。 这里700亿的IDC建设中,按照可查的成本结构来看机柜的成本在10%-20%左右,这里选取中值15%,而液冷在机柜占比可以达到大约24%(这个会在未来的文章中分析),可能不准确,只是量级参考。 由此可计算700亿增量需求中,对液冷的需求可以达到25.2亿,按照英维克目前在国内约10%的市占率来看,即使承包下这块订单,带来增量业务收入可能也不会很理想,仅给英维克在2025年带来2.52亿增量收入。不过按照目前英维克的合同负债的金额体量来看,同比翻倍增长,也已经很稳健了,毕竟这只是一家公司一年的一个订单。

当然以上数据中很多都是历史数据,比如成本结构、市场份额比例等,也缺乏准确性,只提供一个逻辑思路。 公司的产品端竞争力强,随着2025年液冷散热技术渗透率大幅增长、算力需求放量的情况下还是有机会扩大市占率。毕竟目前来看,英维克的产品竞争力是在提高的:2024年三季度英维克的净利率达到近些年新高的12.25%,这还是提高了研发成本的情况下,英维克三季度研发占比达到7.89%,能在超大客户那拿到较高的议价权还是有些真东西的。 03

总结 总结来看,这里核心还是比较看好液冷散热技术的增长预期。 毕竟从顶层“东数西算”政策到AI算力行业的高速发展再到细分领域的低渗透率,确实比较难找到一个短期可真实落地且存在量价齐升可能的垂直赛道。不过这里对英维克的预期不是那种短期就能得到超级高增长、具有业绩爆发力的企业,而更倾向于那种“细水长流”式,随着产业需求增长,液冷技术的更迭带来渗透率的增长,进而公司业绩不断走高。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号