-

铂力特,全球首发,消费电子“隐形冠军”,刷新纪录!

一股 / 02月20日 08:09 发布

新纪录,诞生!

2025年2月,OPPO发布了全新折叠屏手机OPPO Find N5,机身厚度仅为8.93mm,刷新了行业新纪录。

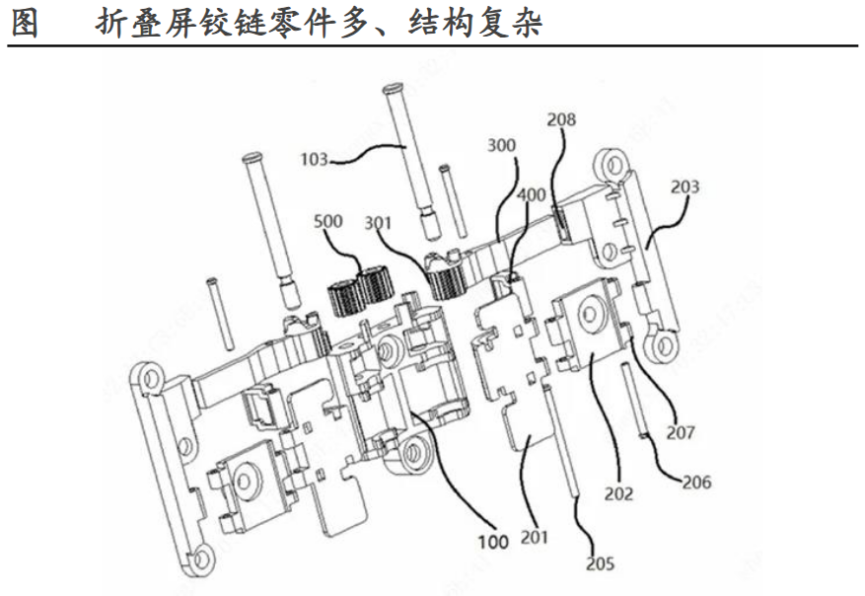

这一厚度突破的关键,在于实现0.15mm 3D打印钛合金铰链的量产。

铰链主要起到帮助折叠屏屏幕开合,保证屏幕平整、减轻折痕的作用。2023年,荣耀Magic V2首次将钛合金3D打印铰链技术引入折叠屏手机领域,该机型主要运用的是0.3mm的铰链。

从0.3mm到0.15mm,虽然只相差了0.15mm,但由于铰链结构较为复杂,因此对3D打印技术的精度要求可以说来到一个新的高度。

于是,OPPO找到了国内综合实力最强的3D打印公司——铂力特。

说起来,铂力特最擅长的领域是航空航天,为卫星、火箭等提供3D打印定制化产品,该领域的营收占到了总营收的50%左右。

但经过多年发展,铂力特已具备提供3D打印全套解决方案的能力,涵盖设备研发、定制化产品制造和原材料生产,构建了完整的产业生态链。

目前,国内仅有两家3D打印上市公司,华曙高科和铂力特。

相比于华曙高科,铂力特在金属3D打印领域拥有着十分强悍的实力。

截至2024年末,公司通过自研的激光选区熔化(SLM)、激光立体成形(LSF)和电弧增材制造(WAAM)技术,实现了钛合金产品的高效制造。

以OPPO Find N5的铰链为例,铂力特运用28道精密工序,使铰链整体刚性提升36%,强度提升120%,核心组件抗冲击能力提升100%,在轻薄设计的基础上使手机具备更高的耐用性。

同时,铂力特也在加强对原材料金属粉末的布局。

2024年9月,公司公告称将投资10亿元来扩充原材料粉末产能,预计投产后,公司的金属3D打印原材料产能将由800 吨/年增至3000吨/年,足足翻了4倍,从而提高后期定制化订单的承接能力。

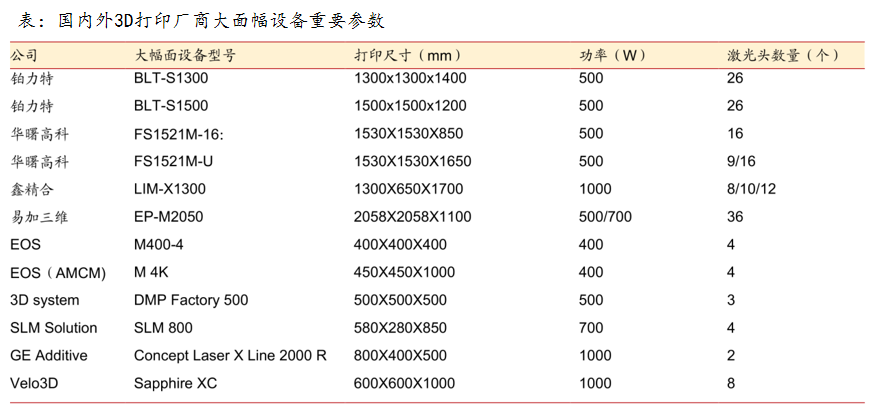

此外,铂力特还通过做大设备的打印面积(幅面),实现多个小尺寸部件同时打印,显著缩短生产周期。

比如针对OPPO Find N5所用的钛合金结构件,公司就利用加大幅面的方式实现了每批次25小时产出300个结构件的效果,单件成型时间缩短至2-3分钟,并通过规模化生产降低了成本。

值得一提的是,在推出的多款大幅面设备中,铂力特的激光头(3D打印设备关键部件)数量是最多的,达26个。因此相比其他厂商的设备,公司设备的精度更高,有利于打造高性能产品。

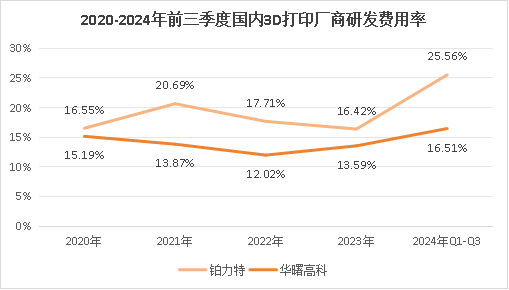

如今,铂力特依旧保持高强度的研发投入,以维持自身在技术上的领先优势。

2024年前三季度,公司的研发费用率达25.56%,同比增长7.23个百分点,远高于友商华曙高科。

相比于华曙高科,重点抓生态链和研发的铂力特看起来在走一条漫长且艰难的路。

由于全生态链的建设、钛合金等金属粉末的研发生产均需要投入大量的资本,所以,近些年铂力特的毛利率一直低于华曙高科,继而对利润端产生了压力。

尤其是2024年第三季度,铂力特营业成本占营收的比例同比增加了27.62个百分点,叠加研发费用率上升,导致公司净利润大幅下降396.21%。

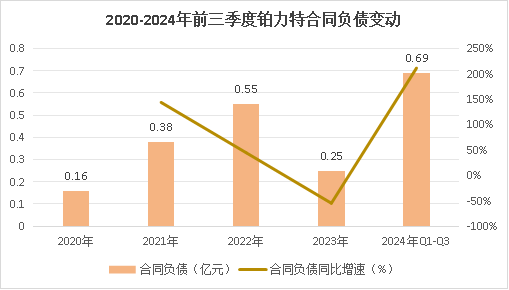

不过,从合同负债的规模上看,未来铂力特的业绩增长仍有一定的保障。截至2024年三季度末,合同负债同比增长211.46%达0.69亿元,是2020年以来的最高水平。

并且,事实证明,扎实打基础的铂力特正迎来属于自己的康庄大道。

与OPPO的成功合作,为铂力特在消费电子领域的拓展提供了有力认证,有利于优化公司以航空航天业务为主的营收结构,培养新的增长点。

当前,折叠屏手机的需求正快速增长。预计到 2025年,全球折叠屏手机将占高端手机市场40%-50%,这将进一步驱动钛合金 3D打印需求爆发。

除了荣耀和OPPO,还有众多厂商在加速布局钛合金3D打印技术。苹果在第二代Apple watch Ultra中,部分钛金属机械部件就采用了3D打印技术;三星和华为正在测试钛合金铰链技术,预计将在2025至2026年间将其配置在产品中。

预计2024-2026年,3C行业钛合金3D打印设备市场规模将由14.61亿元增长至72.48亿元,年复合增长率达70.55%。

那么,布局钛合金3D打印设备的铂力特,有望凭借成熟的经验及技术获得更多客户的合作,在消费电子领域培育又一个增长空间。

此外,公司多元化的业务布局也可提高盈利能力。

要知道,在布局消费电子业务之前,由于公司产品多为军工产品。因此受客户结构影响,公司的定价能力偏弱,毛利率偏低。

但在消费电子领域,公司依靠自身实力走在了国内厂商的前列,这有利于提高公司的议价能力及盈利能力。

当然,铂力特的“野心”远不止这些,公司还把眼光瞄准了海外市场。

2024年上半年,友商华曙高科的海外营收同比减少35.03%,而铂力特与之形成鲜明对比,同期海外营收达0.45亿元,同比增速高达181%。

铂力特海外业务高增的背后,离不开“高性价比”这把“利器”。

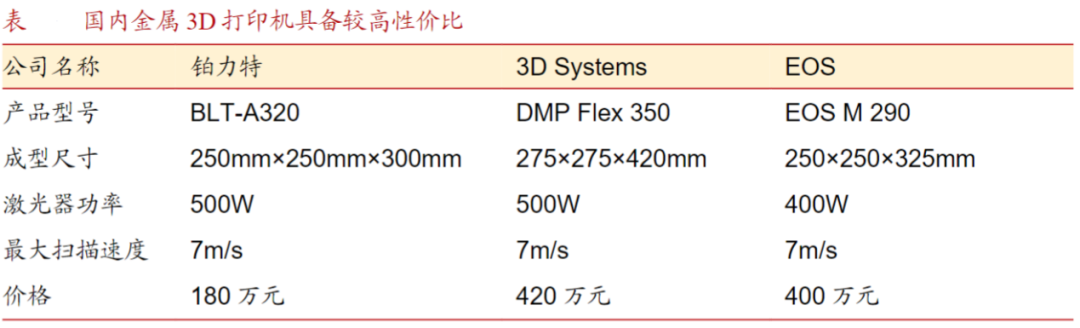

拿铂力特的A320和全球龙头EOS的M290作为对比,二者在打印幅面、扫描速率、激光头功率上均接近,但铂力特的产品要比EOS的产品价格低220万元左右,极具高性价比优势,从而占据了部分海外市场的份额。

总结一下,凭借技术及生态链优势,铂力特赢得了与OPPO折叠屏的合作机会,这也成为了公司转型的重要契机,扩大了3D打印业务的商用化范围,为公司的综合发展奠定基础。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号