-

大跌背后,科技牛还能走多远?

薛洪言

/ 02月18日 18:41 发布

/ 02月18日 18:41 发布今天港股市场继续大涨,A股市场平开低走,出现普跌行情。

结构上,开始出现风格切换迹象,红利、权重龙头指数微跌,小微盘、科创板跌幅较大。

截至收盘,万得全A涨幅-1.64%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.65%、-0.88%、-1.82%、-2.22%和-2.82%。

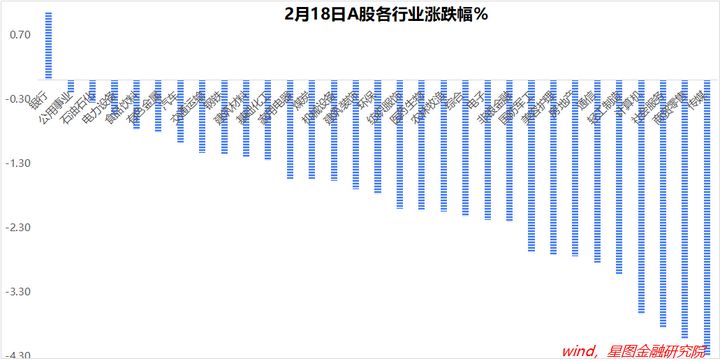

行业层面,银行逆势收涨1.05%,公用事业、石油石化、电力设备跌幅较小;传媒(-4.29%)、商贸零售(-4.03%)、社会服务、计算机、轻工制造等跌幅靠前,均超过3个百分点。

今日两市成交金额17991亿元,较上一交易日缩量1424亿元。

消息面上看,并无重大利空。不过,今日银行间7天期质押式回购加权平均利率DR007大幅走高近29bp至2.3440%,创2023年3月31日以来最高。资金面趋紧、市场利率抬升,进一步削弱了宽松货币政策落地的预期,或许是今天A股市场大幅调整的原因。

至于是不是,还得边走边看。

但无论如何,随着科技板块来到高位,盈利盘获利了结压力增大,对利空更加敏感。短期看,科技牛阻力正在变大。万得DeepSeek指数已连续两日收阴,也预示科技牛动力正在减弱。

对投资者来说,切忌追高买入科技,但仍可逢低布局消费和周期板块。

当前市场策略可参考以下逻辑框架:

仓位管理维度

止盈操作无需清仓离场,建议通过持仓结构调整维持整体仓位水平。当前市场未现大规模资金撤离迹象,主要指数中枢维持稳定,系统性风险可控。

科技板块建议保留战略配置仓位。若本轮科技资产价值重估逻辑成立,当前估值水平仍具弹性空间;即便短期证伪,也需为趋势性机会预留风险敞口。

周期视角分析

长期维度:全球科技创新周期叠加国产替代进程,科技类资产估值中枢上移具备确定性。历史数据显示,科技持仓比例低于市场基准的投资者,其组合三年期收益跑输宽基指数概率超过75%。

短期维度:科技板块已累积15%-20%超额收益,资金存在获利了结需求。消费(PE分位35%)及顺周期板块(PB分位28%)处于估值洼地,均值回归动能充足,有望承接溢出资金形成轮动效应。

行情演进推演

回溯历史数据(2010-2024):春季躁动行情平均持续约11周,上证综指累计涨幅中枢18%-22%。

当前周期(2025/1/13-2/14)仅完成理论涨幅空间的30%,时间维度覆盖不足45%。

典型轮动路径呈现"科技冲锋-消费接力-周期收尾"三阶段特征,当前处于第一阶段向第二阶段过渡窗口。

公安备案号 51010802001128号

公安备案号 51010802001128号