-

禾元生物IPO迷雾:持续亏损,估值飞升背后疑问待解

中孚君

/ 02月14日 11:36 发布

/ 02月14日 11:36 发布

在生物科技的浪潮中,武汉禾元生物科技股份有限公司(以下简称“禾元生物”)无疑是一个备受瞩目的“明星”公司。

然而,当它踏上IPO的征程时,却仿佛踏入了一片迷雾重重的森林。亏损加剧、股权代持纠纷、专利侵权诉讼……这些问题接踵而至,让人不禁要问:这家被资本热捧的公司,到底有没有“硬核”实力来撑起它那高达140亿的估值呢?

自2022年12月交易所受理禾元生物的IPO申请,至今已经过去了两年多,公司赶在2024年的最后一天更新了财务资料,数据显示,这家还在资本市场大门外等待入场券的公司,亏损仍在持续。

01、亏损持续、现金流承压

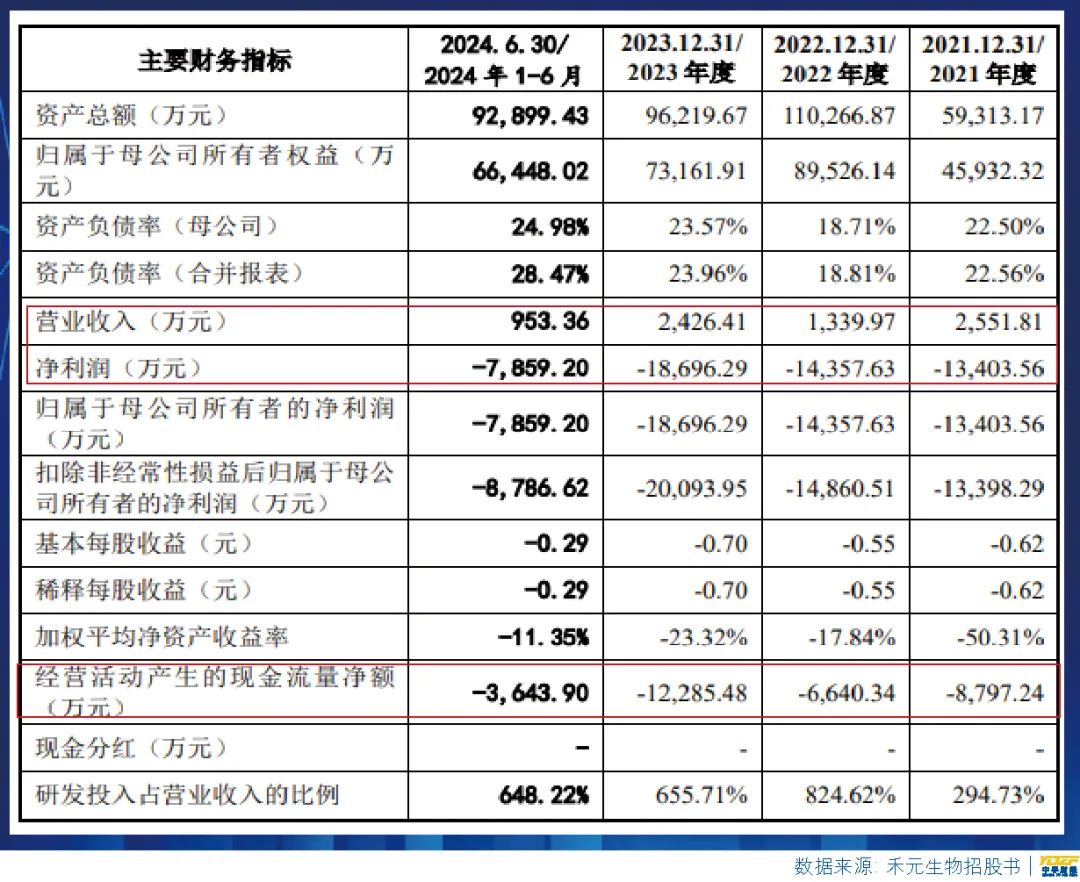

招股书显示,2021年至2024年上半年,禾元生物累计净利润为-5.43亿元,经营现金流持续为负。尽管营收有所增长,但增速已经大幅放缓,并且2024年上半年的营收也远低于上年的半数,公司似乎只能依赖外部融资来维持运营。

此次禾元生物计划通过IPO募资35.02亿元,用于产业化基地建设、新药研发和补充流动资金。这听起来似乎是一个不错的解决方案,但问题在于,目前IPO的进展较为缓慢,从市场环境来看,IPO节奏也暂时没有明显提速的迹象,在此背景下,禾元生物资金链紧张的问题愈发凸显。

截至2024年6月末,禾元生物账面货币资金为1.63亿元,较上年末的2.36亿元大幅缩减。在经营收现金流持续为负的情况下,显然公司的现金流面临巨大考验。

截至目前,禾元生物的产品价格波动较大,导致毛利率不稳定。以重组人血清白蛋白为例,其单价从2019年的200.37元/g降至2022年上半年的66.26元/g,随后又有所回升。此外,公司另一产品蛋白酶K的毛利率和销售收入也呈现波动下降趋势。

那么,禾元生物为什么会陷入这样的困境呢?一方面,生物医药行业本身就面临着研发周期长、投入大的难题,资本市场的耐心是有限的;另一方面,公司核心产品尚未商业化,市场对其盈利能力的信心或也不足。如果IPO不能如期推进,禾元生物可能需要另寻他路,比如股权融资或债务融资,但这无疑会进一步稀释股东权益或增加财务负担。

02、IPO前不到一年估值飞升

禾元生物的股权结构复杂,历史上多次出现股权代持问题。招股书披露,公司创始人杨代常曾委托他人代持股份。公司历史上,也有多次涉及武汉大学人员、国企干部等身份的股东通过他人代持股份的情况。例如,苏学灵在担任惠州市水电建筑工程有限公司董事长期间,以个人名义代持股份,但其身份问题曾引发监管部门的关注。

截至IPO申报前,禾元生物的股权代持关系已基本解除,但这一过程仍存在争议,监管部门也仍要求公司说明是否存在不适宜担任股东的情形或潜在纠纷。

股权代持问题在IPO过程中并不罕见,但其背后往往隐藏着利益输送、控制权纠纷等风险。禾元生物虽然声称已解除所有代持关系,但市场对其公司治理的透明度和有效性仍存疑虑。

如果说股权代持只是历史,另一个问题则事关公司未来。

2020年,禾元生物实控人杨代常的前雇主Ventria Bioscience以专利侵权为由提起诉讼,导致公司出口业务受阻,尤其是美国市场的销售受到严重影响。2022年,美国国际贸易委员会(ITC)发布有限排除令,禁止禾元生物的部分产品在美国销售。

这场专利诉讼不仅增加了公司的诉讼费用,还对其未来业务发展构成重大威胁。如果败诉,禾元生物可能面临巨额赔偿,甚至失去关键技术的控制权。有分析认为,专利诉讼的长期性和不确定性可能影响投资者的信心,进而对公司估值产生负面影响。

此外,禾元生物的核心产品商业化前景与技术路线也仍需要市场验证。

禾元生物的核心产品HY1001仍处于III期临床试验阶段,距离商业化尚有一段距离。此外,公司其他在研产品也未能实现商业化。值得注意的是,全球范围内尚无利用水稻胚乳细胞生物反应器生产的人用药品上市,这意味着禾元生物的技术路线尚未得到广泛的商业化验证。

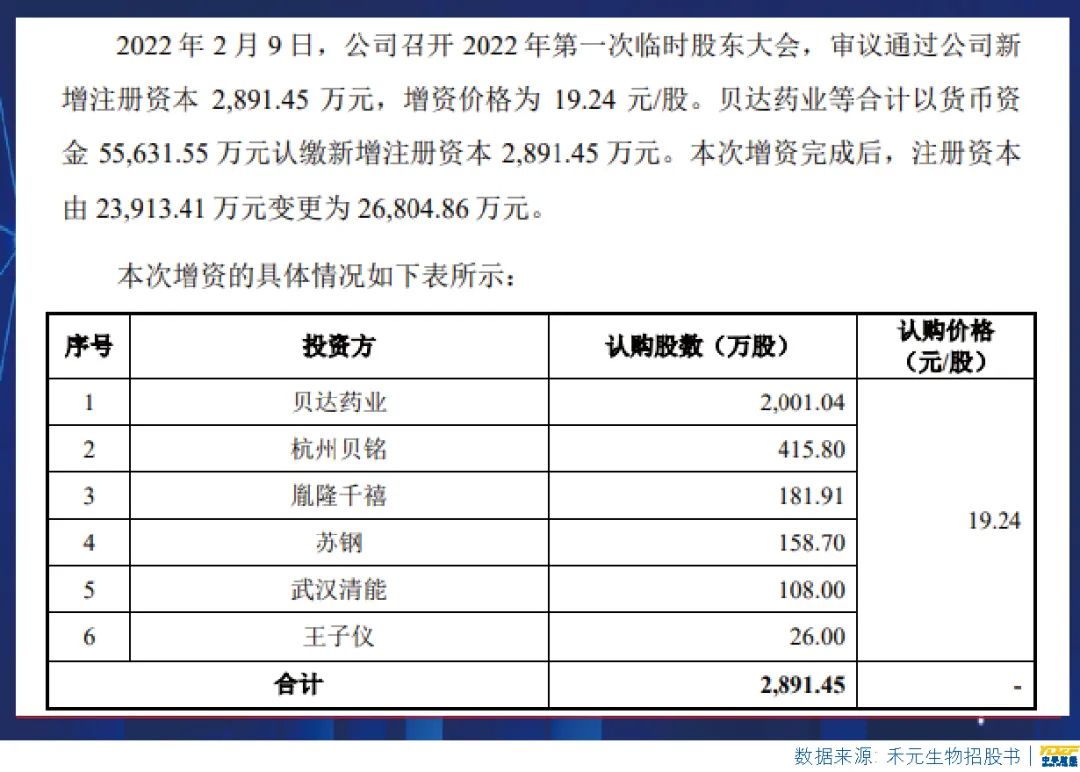

更值得关注的是问题是公司的估值。据企查查信息,禾元生物在2022年PRE-IPO轮融资时,由贝达药业等股东完成融资5.56亿元。

而据招股书,该轮融资贝达药业等股东增资后持有2891.45万元注册资本,占投后26804.86万元总注册资本的10.79%,据此计算该轮融资时,公司的整体估值约为51.53亿元。

而在2022年末提出IPO申请时,按禾元生物募资计划及对应比例计算,其估值已飙升至140亿元。在核心研发产品商业化落地方面并无重大进展的情况下,公司估值为何在不到一年时间里出现近两倍的飞涨?

总体来看,禾元生物的IPO之路充满挑战,亏损持续、专利诉讼等问题让市场对其未来发展有一定疑虑。尽管公司对植物源重组人血清白蛋白项目寄予厚望,但其商业化前景和技术路线的可行性仍需时间验证。特别是在当下的A股市场环境中,整体估值中枢仍处在历史低位的情况下,禾元生物的140亿估值是否合理,或许只有时间才能给出答案。

公安备案号 51010802001128号

公安备案号 51010802001128号