-

连续4年走熊!这个板块,可以下手了

薛洪言

/ 02月14日 08:27 发布

/ 02月14日 08:27 发布最近这段时间,科技板块一骑绝尘,消费板块再一次无人问津。无人问津,不代表就有行情,但今年的消费板块可能是个例外。

站在宏观视角看,大力提振消费是全年经济工作任务之首,消费复苏不容有失。反过来讲,站在中期维度,消费板块的行情具有很高的确定性。当市场先生短期给出错误的定价时,买入机会就来了。

回顾今年以来的市场行情,科技与消费处于跷跷板的两端。年初至2月11日,申万科技(TMT)指数累计上涨9.09%,表现最佳;申万消费指数累计下跌3.25%,表现垫底。

其实,消费板块已经连续四年走熊。2021-2024年,申万消费指数年度涨幅分别为-8.05%、-14.63%、-13.24%和-1.14%,基本消化了2020年48.19%的涨幅。在此过程中,机构资金持续减配消费板块,持仓占比也再次来到合理偏低位置。

截至2024年四季度末,国内公募基金的重仓持股中,消费类股票所占比例为14.6%,环比下降0.5个百分点。在主动权益型基金的A股持仓结构中,消费类股票的占比为12.3%,亦显示出持续的下降趋势。同期,北向资金对消费类股票的持仓比例为12.4%,环比下降了1.2个百分点。上述三个比例数值,均创下自2020年以来的最低水平。

近年来消费板块持续承压的本质,是宏观层面供需循环受阻的镜像投射。从价格传导机制观察,工业品出厂价格指数(PPI)自2022年10月以来已连续28个月处于同比收缩区间,创下本世纪最长下行周期。这种持续的价格通缩不仅侵蚀企业盈利空间,更通过"通缩螺旋"机制压制消费板块估值中枢。

2025年消费板块的破局,核心在于破解"双重约束":需求端的居民消费倾向修复,以及供给端的物价体系重构。从政策工具箱透视,在外需承压(WTO预测2025年全球贸易增速降至2.8%,叠加特朗普关税冲击)与投资边际效益递减(基建投资乘数降至1.3)的宏观图景下,消费引擎的战略地位已然升级——既是短期稳增长的压舱石,更是长期发展模式转型的关键支点。

在此背景下,大力提振消费被列入2025年经济工作之首。换句话说,今年的消费,不行也得行,这也是我们看好2025年消费板块行情的核心理由。

不行也得行,依赖于政策发力。政策发力方向,对应着消费行情方向。

回顾2024年,政策发力方向是消费品以旧换新,重点是汽车和家用电器。相应地,2024年,家用电器、汽车板块分别上涨25.44%和16.34%,均在31个一级行业中位居前列。

据商务部数据,2024年全年和地方资金投入的总规模在1700亿元左右,带动居民消费规模约1.28万亿元,杠杆率为7.6倍。其中,汽车销售额9200多亿元,家电销售额2400亿元,家装厨卫约1200亿元。

进入2025年,消费品以旧换新依旧是政策重要发力点。2025年1月8日,国家发改委、财政部联合发布政策,加码推进消费品以旧换新,要点如下:

一是数码产品首获补贴,针对手机、平板及智能穿戴设备,单件补贴上限500元,并设置防转卖机制;二是家电补贴扩容提质,将微波炉、净水器等升级类家电纳入范围,空调单户补贴上限由1台增至3台;三是汽车报废更新扩围增效,支持车辆范围从国三扩展至部分国四车型,新增覆盖约1000万辆存量车,同时新能源公交车单车补贴提高至8万元。

就新能源汽车和家电来看,(1)受益于2024年两新政策集中发力,为今年贡献一个高基数;(2)外需占比较高,容易受外贸环境不确定性的冲击;(3)作为耐用品,过去几年政策强力刺激下,存在需求透支风险。受此影响,政策端虽继续加码以旧换新,今年销量也仍有保障,但能否转化为相关板块的上涨行情,有待商榷。毕竟,市场交易的是未来预期。

相比之下,针对手机、平板及智能穿戴设备等3C电子的增量政策,对相关产业链具有更强的边际催化效应。以手机为例,供给侧正迎来端侧AI大爆发的时间窗口,需求侧则是史上最长换机周期背景下的庞大换新潜力,叠加换新补贴的精准发力,业绩出现大幅改善的概率不容小觑。

商务部数据显示,2025年1月20日0时至2月8日24时,全国有2009.2万名消费者申请了2541.4万件手机等数码产品购新补贴,政策效果可见一斑。

此外,在“大力提振消费”的政策基调下,服务消费潜力巨大,同样值得期待。

相比耐用消费品的出口不确定性和透支风险,服务消费依然有巨大潜力。从经济发展的历程看,一般会经历必需品消费、耐用品消费和服务消费三个阶段,随着必需品消费和耐用品消费逐步饱和,服务消费就成为消费继续扩张的关键。

据东吴证券测算,1980-2023年,日本的居民消费率从51.1%提高到53.1%,提高了2个点,其中商品消费率下降了4.1个点,服务消费率提高了6.2个点。2023年,我国商品消费率为18.9%,服务消费率为20.7%,分别比发达经济体平均水平低6.2和13.5个百分点,服务消费差距更大。

此外,最近一年来,《黑神话:悟空》、《哪吒2》以及会展、演唱会的爆火出圈,也都反映了我国服务消费存在巨大的潜力。结合2025年地方相关表述,健康、养老、托幼、家政以及餐饮、文旅、影视、演艺、赛事、会展等服务领域,均有望成为政策着力点。

在此背景下,“国补”从补商品转向补服务也并非不可能。2024年地方的一些探索表明,补贴服务消费,效果也很好。

例如,依据“乐品上海”消费券的执行数据,第一轮前两批餐饮消费券发放期间,上海餐饮业线下消费额达到163.06亿元,同比增长37.8%;国庆黄金周期间,上海餐饮业线下消费额为81.92亿元,同比显著增长44.8%,每核销1元餐饮消费券可带动5.1元的线下消费金额。

在此背景下,餐饮券、观影券、住宿券以及针对养老、托幼、家政等的直接补贴等,均有可能在未来纳入政策篮子。相应地,服务消费相关板块,有望成为消费行情的领头羊,值得重点关注。

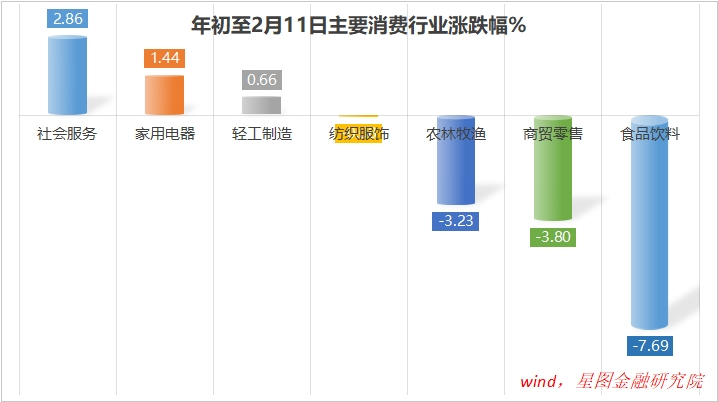

年初至2月11日,消费行业内部,社会服务(2.86%)、家用电器涨幅靠前,食品饮料(-7.69%)、商贸零售(-3.8%)跌幅较大。领涨的社会服务(主要包括酒店餐饮、旅游及景区、教育、体育、专业服务、本地生活服务等子行业)、家用电器,均属于消费政策(潜在)发力重点。在这个意义上,市场是聪明的。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号