-

一只豪赌的消费股,赌赢股价翻几倍,赌输似乎问题不大

时空复利 / 02月11日 18:11 发布

这是时空复利的第1934篇原创 仲景食品,主营调味食品,调味配料;主打产品蘑菇酱我估计很多人都吃过。

这家企业的商业模式很简单,就是生产蘑菇酱之类的调味品,进行销售。

分析这家企业,要从一个最重点开始抓起。 【1】疯狂扩产 首先看一下经营情况,过去十年(2014-2023):

营收复合增速10%;

净利润复合增速8.8%;

应收款复合增速0%;

自由现金流复合增速-19.4%;

净资产复合增速25.9%;

显而易见,过去十年,仲景食品的营收与净利润都在增长,并且是建立在应收款零增长的前提下实现的;这说明产品相对强势。

基于此,仲景食品疯狂扩产投入,净资产持续增长,所以没有赚到自由现金流。

因为赚到的利润,全部投入扩产。 再看现金流,近五年有三种状态:

要么,经营现金流正数,投资现金流负数,筹资现金流负数;

要么,经营现金流正数,投资现金流正数,筹资现金流负数;

要么,经营现金流正数,投资现金流负数,筹资现金流正数;

说明企业在持续扩充产能。 这就是仲景食品的要点:

扩产能。

所以仲景食品的主要逻辑就是,扩充的产能能否被消化。

这个需要时间验证,但可以通过数据看到仲景食品的扩产行为是否合理。

仲景食品上市的目的就是募资,扩充渠道与产能。

上市前,比如2016-2018年,仲景食品调味酱产能利用率分别为96.65%、111.77%、93.54%;产销率分别为100.28%、100.86%、98.67%。

所以扩产是有支撑的。

至于扩充渠道,这是每一家消费类企业必须做的标配动作。

因为更多的渠道,才能触及更多的消费者。 【2】竞争力与风险点 食品类企业,考验的是综合能力。

分别是产品,渠道,以及品牌。

产品受到消费者喜爱,渠道完善,可以触及到更多的消费者,才能够搭建品牌。

所以仲景食品的竞争力与风险点,同样是围绕着产品本身与渠道。

对此,我们可以拿老干妈举例。

这是相同行业,但产品不同的两家企业。 老干妈,被誉为“国民辣酱”,被国内外的消费者所喜爱。

这是曾经被认为是有护城河的优质企业,当然目前也是优质企业,现金奶牛。

老干妈这款产品迄今为止,没有任何企业可以做出相同的口味。

并且老干妈渠道完善,且具备品牌力。

但是,2016年营收45.5亿,2023年营收53.8亿,8年累计增长18%,这是严重跑输大盘的。

为什么? 因为行业竞争激烈,而老干妈除了辣酱这款产品,就没有别的主打产品。

可行业里推出的产品越来越多,逐步蚕食老干妈的份额。

毕竟调料品就好比大米白面,每人每吨只能吃这么多,吃了A牌子,就吃不下B牌子。

也就是调味品这个行业,不进则退。 回到仲景食品,创新能力也是较强的,并且每年都会给股东送新品,当做调研,这也是很好的推广与销售渠道。

所以我们可以看到,仲景食品的每个动作都是对的。

产品创新与推广,扩充产能,扩充渠道。

这些都将是仲景食品业绩增长的基石,可以视作仲景食品的竞争力。

但同样,仲景食品的风险点也是显而易见的。

蘑菇酱本身,并没有独特性。

这就好比酱油,海天的酱油和中炬高新的酱油,从味道上并没有区别。 不过海天的酱油和中炬高新的酱油能够出现在每一家超市,消费者能够买的到,所以食品企业,渠道的重要性要远大于产品本身(只要不出现质量问题)。

所以,老干妈与海天也推出了香菇酱,这对于仲景食品的销量是有大影响的。 基于上述分析,可以总结仲景食品的基本面是:

在巨头围剿的大背景下,能否通过产品创新,扩充渠道与产能这种常规打法,突出重围?结论不得而知,因为商业世界什么都有可能发生。 不过最终结果无非是两个:

一是成功突围,销量大涨,业绩高速增长。

二是突围失败,继续固守现有份额;这种情况下,业绩不会有大的增长,但消费品有个好处,只有不出现产品质量问题,想价值毁灭也需要时间;并且现金流会有所改善,因为不需要进行扩充产能动作了。

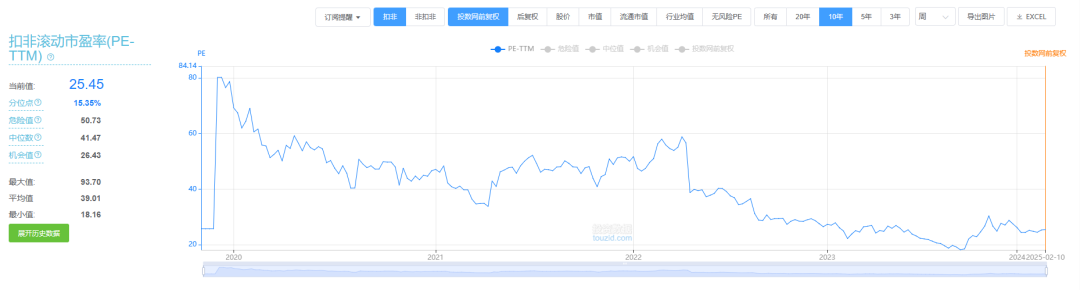

所以结论是,仲景食品作为消费品,还算不错;可攻可守。 【3】估值买点与卖点 清楚了仲景食品的基本面,作为消费品,还算不错,就可以进行估值了。

依旧可以使用相对估值(历史PE)来设定估值买点与卖点。

只不过由于仲景食品缺乏足够可以对标行业巨头的竞争力,所以估值买点与卖点设定应当保守一些。

具体买点为:

20倍PE建仓,对应合理偏低估值。

18倍PE加仓,对应历史最低估值。

15倍PE加仓,作为兜底估值。假设基本面不变,年赚1.7亿竞争力,15倍市盈率对应25亿市值。

这对于一只预期业绩增速为8%左右的食品小盘股而言,已经是巨大的估值优势。 具体卖点为:

35倍PE减仓,对应接近历史中位数估值。

45倍PE减仓,对应高于历史中位数估值。

50倍PE清仓,对于没有护城河的食品小盘股来说,就算有估值溢价,50倍PE也是显而易见的有泡沫。

希望本文对你有所帮助,不妨点赞关注三连。

(获取更多行业,个股,交易位置,详细内容见“时空复利”) 注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

【21】云南白药;

【22】安琪酵母;

【23】绝味食品;

【24】宁德时代;

【25】汇川技术;【26】千禾味业;

【27】华域汽车;

【28】伟星股份;

【29】东鹏饮料;

【30】同花顺;

【31】香飘飘;

【32】汤臣倍健;

【33】牧原股份;

【34】福耀玻璃;

【35】龙佰集团;

【36】柳药集团;

【37】中国中免;

【38】山东药玻;

公安备案号 51010802001128号

公安备案号 51010802001128号