-

震裕科技:利润大增400%,汽车、人形机器人“新秀”

兄弟连 / 02月07日 22:54 发布

打好地基,才能筑起高楼大厦!

对于产业链较为庞杂的制造业来说,精密零部件起到了“打地基”的作用,毕竟零部件的品质决定了产品的基础性能。

而对于新能源汽车行业,电机铁芯作为关键零部件正发挥着越来越重要的作用。

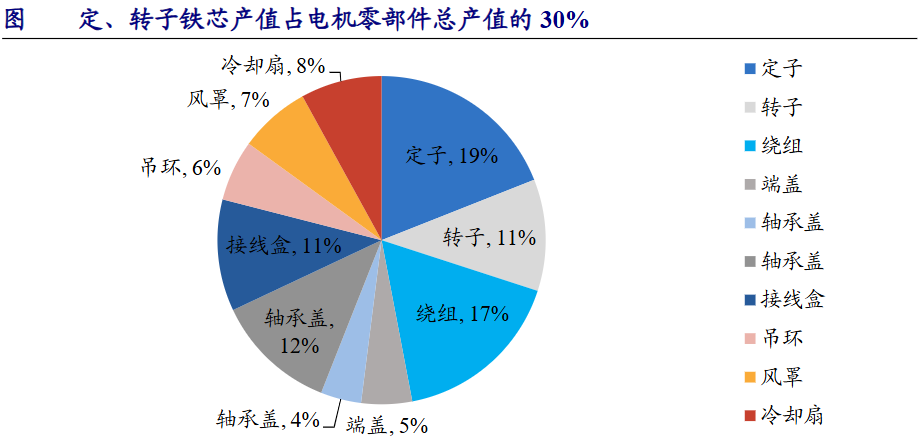

电机铁芯(包括定子、转子铁芯)是电机的一个重要精密零部件,成本占到电机零部件的30%,主要起到减少电磁损耗、提高电机效率的作用。

随着新能源汽车销量的提升、双电机车型的兴起,预计2020-2025年,国内新能源汽车用电机规模将从74.64亿元增长至379.03亿元,继而带动电机铁芯需求的快速提升。

目前,国内已经涌现出不少电机铁芯制造企业,如震裕科技、信质集团、隆盛科技、通达动力等。

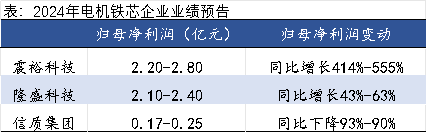

其中,震裕科技脱颖而出,成为该领域中业绩增长最快的企业。

根据2024年业绩预告,公司预计全年实现归母净利润2.2-2.8亿元,同比增长414%-555%,利润增速明显高于隆盛科技、信质集团。

而震裕科技能够脱颖而出的关键,在于技术领先、生产高效两大优势。

1、掌握尖端技术,建立较高技术壁垒

如今,新能源汽车为了创造更高性能,其电机转速有了显著提高,但传统生产工艺受限,点胶技术应运而生。

采用胶水粘接方式可有效提高铁芯的紧固强度,并减少能耗浪费,提高电机效率。

不过由于生产难度大,该项技术主要被海外厂商所垄断,国内厂商只有震裕科技和隆盛科技获得了技术授权,并具备量产能力,目前震裕科技的粘胶铁芯渗透率接近10%。

所以在国内厂商中,震裕科技就建立了较高的技术壁垒,能更好匹配最新的客户需求。

目前,公司为比亚迪、小米、鸿蒙智行、理想等知名车企批量供货电机铁芯产品。

2、布局上游模具生产,为铁芯生产提供辅助

电机铁芯产品要想升级换代,与模具的改进与提升有直接关系。

与友商隆盛科技不同的是,震裕科技拥有中高端电机铁芯模具的生产能力,且模具精度达到了国际先进水平,明显优于行业标准。

通过布局模具业务,公司能更好把控铁芯生产的精度、稳定性等要求,并且帮助铁芯产品实现快速迭代升级。

3、建立自动化产线,提升生产效率

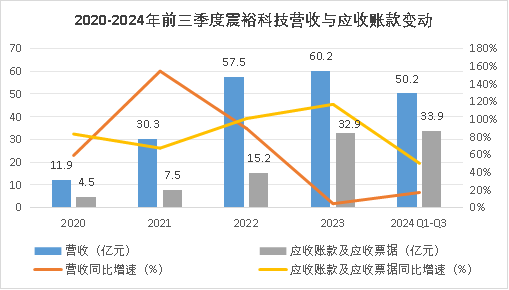

2024年前三季度,受原材料降价的影响,公司电机铁芯产品单价有所下调,导致出货量虽然同比增长超30%,但营收同比减少了近10%。

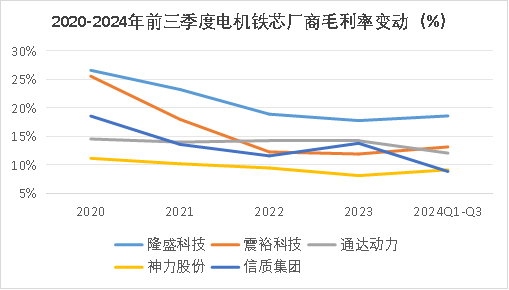

为了降低对利润的不利影响,公司加强了自动化产线的建设。生产人数减少超千人,人工成本下降30%,制造费用下降20%以上,公司利润率得以提升。

2024年前三季度,震裕科技毛利率达13.16%,同比增长1.08个百分点,毛利率水平仅次于同行业的隆盛科技。

有了技术及生产上的坚实基础,震裕科技有实力将业务布局到更为尖端的低空飞行器及人形机器人领域。

目前,借助汽车电机铁芯生产技术,公司已布局低空飞行器驱动电机铁芯产品,并与小鹏飞行汽车达成合作,相关产品正处于小批量送样阶段。

而在人形机器人领域,震裕科技则凭借自身精密零部件技术的支持,成为“新秀”。

2024年10月,公司发布公告称将建立全资子公司,正式进军人形机器人领域。

虽说是“新秀”,但震裕科技相关产品的进展可不慢。

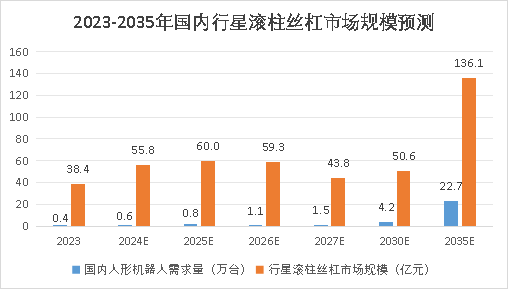

2024年,公司建成一条行星滚柱丝杠半自动产线,日产能达50套,预计第二条半自动量产线将于2025年一季度投入使用。公司的行星滚柱丝杠产品进入多家机器人本体厂送样、小批量试制阶段。

要知道,目前国内的行星滚柱丝杠厂商大多处于送样阶段,也就北特科技、贝斯特、双林股份的产能准备较为充足,所以震裕科技作为“新秀”在行业里仍有望占据一席之地。

再者,从行业自身发展来看,随着人形机器人需求的增长,行星滚柱丝杠的市场规模有望达136.1亿元,2023-2035年行业规模年复合增速达10%,震裕科技有望因行业规模增长而受益。

此外,行星滚柱丝杠还存在不小的国产替代空间。2023年,国内本土行星滚柱丝杠厂商的市占率仅为20%,随着技术进步,后续所占份额有望提升。

不过,震裕科技要想在行星滚柱丝杠领域取得长足发展,还需要充足的资金支持。

以特斯拉人形机器人Optimus为例,经量产后单个人形机器人的单位成本有望达14万元。其中,行星滚柱丝杠的价值量占比为15%,即2.1万元/台,价值量要比其他零部件高出不少。

这就给震裕科技带来了不小的生产成本压力。

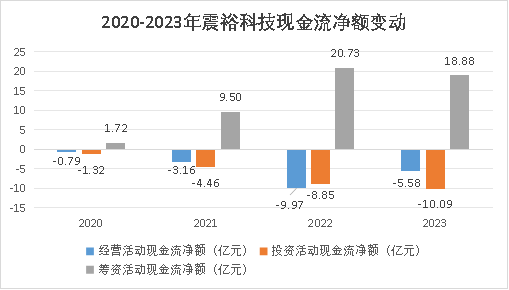

2023年,震裕科技的投资现金流净额为-10.09亿元,其中购建固定资产、无形资产和其他长期资产支付的现金达7.04亿元,这意味着公司需要大量资金来投入产线建设。

但公司的经营现金流净额却难以支撑投资活动。2023年,震裕科技经营活动现金流净额为-5.58亿元,这表明公司的利润转化存在问题。

自2022年以来,公司的应收账款及票据同比增速远高于营收同比增速,净现比小于100%,利润转化能力还需提高。

若公司后续能加强对应收账款的管理,增强自身造血能力,便有望为人形机器人业务的发展提供更大的资金支持。

总结一下,凭借技术及产业链优势,震裕科技的电机铁芯产品在新能源汽车领域有了较快发展;同时涉足人形机器人领域,打造公司新的增长曲线,未来有望实现多元化发展。以上分析不构成具体买卖建议,股市有风险,投资需谨慎。(飞鲸投研)

公安备案号 51010802001128号

公安备案号 51010802001128号