-

1月22日忠言午评:加征10%关税引机构掼压权重股,客观为冬播春生行情制造低起点

李志林

/ 01月22日 12:51 发布

/ 01月22日 12:51 发布今日消息面:

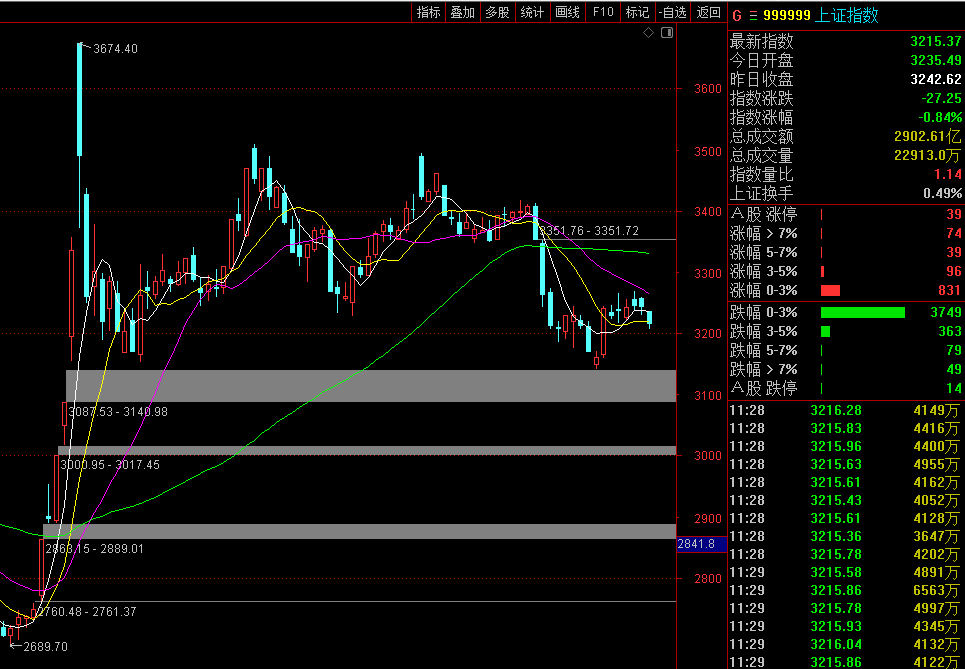

【美股三大指数集体收涨】美股三大指数集体收涨,纳指涨0.64%,标普500指数涨0.88%,道指涨1.24%。大型科技股多数上涨,英伟达、亚马逊涨超2%,奈飞、谷歌涨超1%,苹果跌超3%。甲骨文涨超7%,消息称特朗普将宣布OpenAI、软银和甲骨文联手投资人工智能基础设施。 【汇金加仓!2024年四季度继续出手增持宽基ETF】结合基金2024年中报、三季报、四季报来看,汇金投资有限责任公司耗资67.64亿元增持13.86亿份嘉实中证500ETF,持有华泰柏瑞沪深300ETF、易方达沪深300ETF等核心宽基数量保持不变。另外,2024年四季度新发的多只中证A500ETF获得了来自基金公司自购以及险资等多方机构投资者的增持,场外ETF联接基金也为场内标的ETF贡献了不小的规模增量。 【工信部:2025年试点部署万兆光网 有序推进算力中心建设布局优化】工业和信息化部信息通信发展司司长谢存今日在发布会表示,2025年,将继续抓好“建、用、研”,推动信息通信业发展实现三个“升级”。一是网络演进升级,完善“双千兆”网络升级政策,试点部署万兆光网,有序推进算力中心建设布局优化;二是融合应用升级,打造5G应用“扬帆”和“5G+工业互联网”升级版,加快新一代信息技术全方位全链条普及应用;三是创新能力升级,加大5G演进和6G技术创新投入,适时扩大电信业务开放,推动信息通信业持续健康发展。 【央行公开市场净投放1980亿元】央行今日进行11575亿元14天期逆回购操作,中标利率为1.65%,与此前持平。因今日有9595亿元7天期逆回购到期,实现净投放1980亿元。 【两市融资余额增加13.41亿元】截至1月21日,上交所融资余额报9318.34亿元,较前一交易日增加2.83亿元;深交所融资余额报8813.76亿元,较前一交易日增加10.58亿元;两市合计18132.1亿元,较前一交易日增加13.41亿元。 今上午大盘低开7点3235点即为最高点,探底3206点,午前收3215点。上证50、沪深300、上证指数、深成指、创业板、中证500、中证1000跌1.13%、0.85%、0.84%、0.76%、0.58%、0.60%、0.85%,科创板涨0.03%。个股涨跌比为1040:4240,涨跌停比47:16。两市半日成交额为7340亿,较上个交易日缩量417亿。 正当市场预期特朗普对中国态度友好时,今突发消息,特朗普扬言2月1日对中国商品加征10%关税。市场被打的措手不及,机构便掼压沪深300ETF(从3.922元跌到3.868元)、四大银行股和六大权重股,导致大盘指数一度狂跌。上证指数探底3206点,随后有所反弹。 客观地说对加拿大和墨西哥加征25%关税,以及对欧盟加征20%关税,和对中国加征10%关税比较,份量是较轻的。但特朗普又表示,只要中方答应中美新经贸协议,可以不对华加新税。所以是否新增关税还存在不确定性。 何况中国出口到美国商品完全可以涨价10%来抵消关税影响,最终买单的还是美国民众,反而会推高美国通胀。7年前的关税战已表明靠关税是无法阻挡中国商品出口的,今非昔比,中国商品出口渠道越来越丰富,美国对中国商品依赖度仍然很强无可替代。试图在美国生产中国出口商品,无论是产业链还是技术工人,都无法实现。并且中国早已做好对加征关税的对策(此前叫嚣加征60%关税)。 关税的消息对节前A股构成冲击,扑灭了节前拉高的幻想,强制大盘夯实3200点震荡箱底,降低了市场风险,客观上为最后低位冬播创造有利条件,为长假后的春生行情创造了低起点。

上午,指数虽然跌的不多,但有3115只个股跌0-2%,995股跌2%-5%,116股跌幅在5%-10%,杀伤的主要是前期炒高的无业绩支撑的题材股、退市风险股。但是仍有1000多股上涨,主要是优质高科技股,如果以科技股为主的投资者,今上午的资金卡依然与昨日打平。对付关税战,最好的选择是高科技、购并重组。 有利因素是,1月20日人民币连续突破5到关口,升值到7.26元。一方面是因为美元指数跳水,另一方面是因为春节前后出口企业结汇。再一方面是央行采取稳汇率措施。照理说人民币汇率升值对股市的影响,超过加征10%的不利影响,但是市场没有重视。 下午关注:大盘下方能否收在10日线3218点之上?上方能否收在5日线3236点之上?国家队的沪深300ETF和四大银行股能否出手护盘?1040:4240的个股悬殊跌多涨少局面能否有所改观?成交量能否达1.2万亿?

公安备案号 51010802001128号

公安备案号 51010802001128号