-

基本面比茅台硬,股价下跌80%,估值处于历史低位

时空复利 / 01月20日 18:19 发布

这是时空复利的第1922篇原创 中国中免,政策垄断龙头企业,此类企业的最大优势是,只要继续维持政策垄断,就可以维持护城河不变,从而持续盈利,永续现金奶牛。

尽管业绩滑铁卢,2024年净利润同比下滑36%,但只要买点正确,依旧是不可多得的优质个股。 【1】深厚护城河 中国中免的前身是“中国国旅”,2011年涉足免税业务,2017年起,通过陆续收购日上免税行(中国)和日上免税行(上海)51%的股权以及海南省免税品有限公司51%的股权等,开始聚焦免税业务。2020年,中国中免主要从事业务就只有商品销售业了。

商业模式有两大核心。 一是牌照。

先说说什么是免税牌照,由财政部、国税总局、海关总署三个部门审核批准。

免税牌照是免税店开店经营必须要具备的证件,在指定区域向有护照和机票的外国游客销售、供应免税品的商店。这些免税店免除关税、消费税和增值税等费用,商品价格通常比国内市场低20%以上,部分商品甚至便宜40%至50%,具有明显的价格优势,这就是竞争力。

对国内用户同理,而中国中免的主要用户群体也是国内用户。

所以,免税就是中国中免的第一大核心。

截至目前,国内只有10家实体拥有免税经营牌照,中免是其中唯一一家拥有全免税销售渠道的零售运营商,能够同时经营机场店、市内店、离岛免税。 其次,是规模优势。

中国中免的门店数量远超其他免税企业。在其披露的招股书中,2021年中国中免的国内免税市场份额高达86%,远高于海发控、海旅投和珠免的4.1%、3.6%和2.7%。

中国中免的本质是零售业,只要是零售业就讲究规模优势。

因为规模越大,拿货成本越低。

根据官方说法:“作为国内规模最大的免税零售商,我们享有直接采购的优势,这使得我们在采购价格上相较于没有直接采购渠道的竞争对手更具竞争力,在国内市场上,我们的采购成本可能比同行低10%-20%。”

这样以来,相比于竞争对手,中国中免就有了“定价优势”,打个比方,假设有竞争对手在中免的隔壁开了一家免税店,但中免可以做到价格更低,所以很难被抢走生意。

并且,中免在全国100多个城市经营200多个店铺,并扩展至香港、澳门及柬埔寨等地,重要的地方都已经卡位,甚至还在线上进行了有税业务布局。

重要位置都已经占据,规模优势又带来渠道优势。 也就是说,牌照优势与规模优势这两大核心,组成了中国中免的护城河。

至于发展线上,供应链管理,数字化运营等能力,都是在护城河基础上繁衍出的产物。很重要,增强竞争力,但不是核心。

如果用一句话形容中国中免的商业模式,那就是卖的便宜。

实际上中免类似于电商,做的不是自己生产产品的生意,而是提供平台来帮助全球顶级的消费品牌搭建销售通路。某种意义上来说,这是永续的生意,因为即便有人能拿下中免旁边的铺面自己去开一家店,也不可能享受免税政策,从而冲击到中免。

【2】业绩增长困境 中免百般好,业绩也遭遇增长瓶颈。

2021年是巅峰,净利润96亿,2022年50亿,2023年67亿,2024年预计42亿。

为什么下降这么多?且是持续性的?

中免的收入主要在海南,占营收比例58%。

2021年是收入巅峰,原因是疫情期间,出境游停滞,国人在国内消费。

2022年,两年疫情,消费萎靡。

2023年1月,宣布疫情全面结束,出境游逐步恢复,叠加消费还是萎靡。

2024年,出境游常态化,但消费继续萎靡。

也就是中免业绩下滑,年年有原因(可解释),本质究竟是什么?

本质上,中免的困境可以比作去泡沫。

什么是去泡沫?中产本身就是泡沫。

中免经营的是消费平台,是可选消费,主要用户是国内中产。

可选消费,意思就是可选可不选,没钱的时候可以砍掉的消费。

可现在的问题是,中产死了(没钱了),去泡沫正在进行中。

也可以叫做,消费降级。

在这种大背景下平替增多,拼多多崛起,不仅影响消费,中免的价格优势也不明显了。

以及,海南岛封关,竞争压力可以增大。

因为封关会导致其他企业进入海南免税市场的门槛降低,品牌方可自行开设免进口关税的直营店,流转税成本较封关前大幅下降。

这样的话中免的份额将会受到极大冲击。

比如2020年,中免全国份额是92%,2022年是83%。

所以尽管中免的品牌数量增加,可选商品数量更多了;

店面增加,销售面积更多了;

免签政策扩大,带来更多的海外游客,销售人群更多了。

但是,毛利率是下滑态势。

因为去泡沫是大势,势头要远远大于增多的商品与销售面积以及销售人群。基于上述信息,我们可以得出这样一个结论:

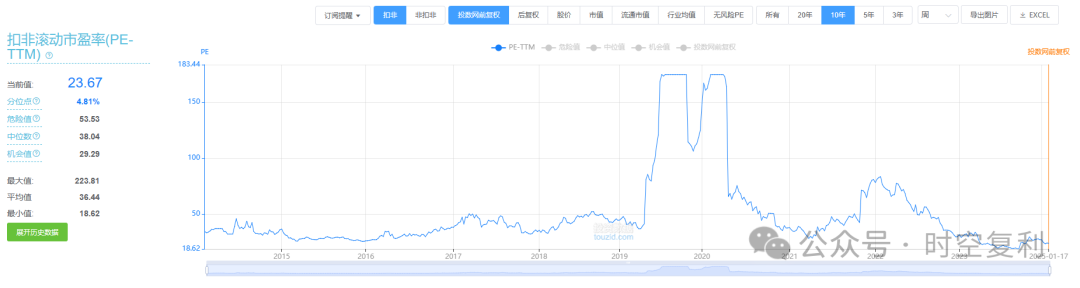

中免很难回到巅峰,最少几年内回不到。 【3】估值买点与卖点 给中国中免估值不是一个简单的事情。

首先不明确的一点是,业绩底部不好判断。

2024年42亿净利润,对应30倍市盈率,显然没有茅台具备性价比。

我们可以做一个假设,42亿净利润就是中免的底部,就算对标茅台23倍市盈率(已经是很高的标准),966亿市值才是合理估值。

我个人对于中免的估值判断是(不一定对),参考历史相对估值,18倍市盈率会考虑买入。

首先,几乎任何消费股的估值都要看齐茅台,逻辑上都要比茅台低才算合理。

因为很难有哪只消费股的业绩增速确定性可以比较茅台。

其次,42亿净利润未必是中免的业绩底。

因为无法判断去中产破灭的完成时间(可能会有地产一致)。

如果与起产一致,那么可能2025年才会出现业绩底。

最后,要留有安全边际,对于下行行业,买点一定要参考历史最低PE,因为是有可能跌破的。

基于此,我对于中免的估值判断是:

18倍PE建仓,如果有15倍PE机会,加仓。

35倍PE减仓,45倍PE继续减仓,50倍PE清仓。

完全是个人判断,不一定对,仅供参考。

对于已经持有者来说,万一下一个交易日股价一飞冲天,也不是没有可能。

毕竟,中免凭借牌照优势与规模优势这两大核心,依旧是基本面硬朗的消费股。(获取更多行业,个股,交易位置,详细内容见“时空复利”) 注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

【21】云南白药;

【22】安琪酵母;

【23】绝味食品;

【24】宁德时代;

【25】汇川技术;【26】千禾味业;

【27】华域汽车;

【28】伟星股份;

【29】东鹏饮料;

【30】同花顺;

【31】香飘飘;

【32】汤臣倍健;

公安备案号 51010802001128号

公安备案号 51010802001128号