-

迎接新一轮上涨

薛洪言

/ 01月16日 08:36 发布

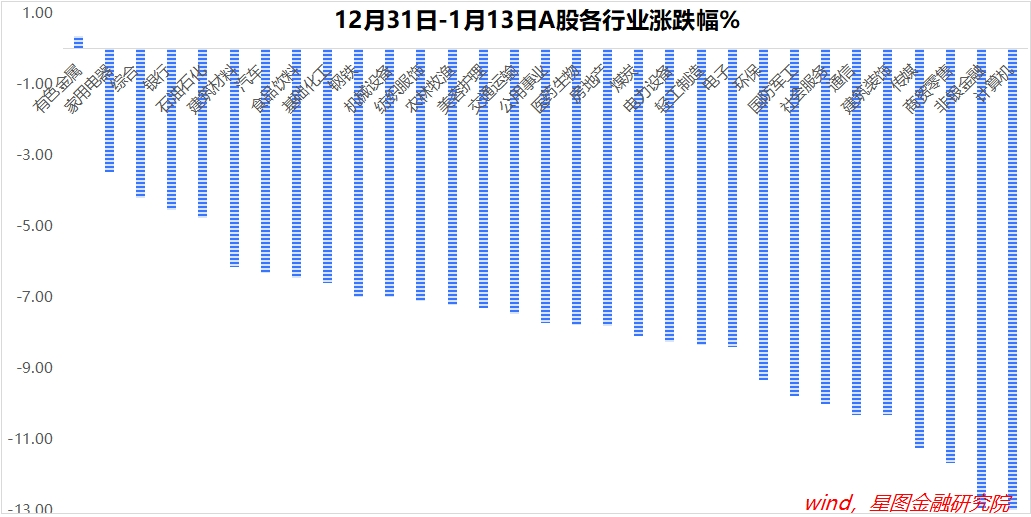

/ 01月16日 08:36 发布自12月31日以来,A股市场进入持续调整模式。 至1月13日,上证指数盘中最低3140.98点,创去年10月份以来最低点;两市成交额跌破万亿元,也是最低点。极致缩量下跌,本就是调整进入尾声的信号;1月14日的放量大涨,则为调整结束又钉上一枚坚实的钉子。底部放量大涨,通常是趋势逆转的信号。 虽然投资者内心依旧忐忑、犹豫,但本轮调整,大概率已经结束了,市场正迎来新一轮上涨行情。1月15日,A股出现小幅回调,但两市成交额依旧保持在1.2万亿附近,趋势并未走坏。 一轮上涨行情初期,投资者仍沉浸在前期下跌叙事中,犹豫是正常的,行情反复也很正常。对投资者来说,重要的是及时调整心态,积极跟随趋势,在上涨行情中把握机会。 假定市场开启新一轮上涨行情,哪些板块有望领涨呢?不妨从本轮下跌行情中各行业的涨跌表现找找信号。 12月31日至1月13日,主要宽基指数跌幅均超过6个百分点,其中,万得全A、上证指数、沪深300、中证A500涨幅分别为-7.87%、-7.24%、-6.92%和-7.14%,跌幅均在7个点左右。 一级行业层面,有色金属(0.37%)、家用电器(-3.45%)、综合、银行、石油石化等表现相对较好,计算机(-13%)、非银金融(-12.92%)、商贸零售、传媒、建筑装饰、社会服务等跌幅靠前,均超过10个百分点。

启示是什么呢? 反弹第一波,大概率是超跌板块领涨。如1月14日,计算机、传媒、商贸零售、通信、社会服务等涨幅靠前,也是本轮下跌行情中跌幅靠前的板块。 超跌板块修复完毕后,市场主线才会陆续展开。市场主线,可以从前期抗跌的板块中去找,主要是红利板块(银行、能源资源类行业)和消费(家电、汽车、食品饮料等)板块。 再回归基本面,红利和消费领涨的逻辑通不通呢?是通的。 先说红利,(1)红利的空间是跌出来的。12月31日-1月13日,红利指数跌幅超过7%,再次来到924行情以来的低点,吸引力再次凸显。(2)当前险资仍是A股重要的增量资金来源,仍会择机增配红利,当前就是比较好的买入点。 再看消费,(1)春节消费旺季临近,酒旅、餐饮、影视院线等大概率会涌现出很多亮点,对相关板块带来支撑;(2)特朗普关税2.0冲击,是近期A股市场调整的重要诱因,压制市场风险偏好,但纯内需板块恰恰是国内对冲政策的受益方;(3)从政策角度看,2024年12月经济工作会议,将大力提振消费列为2025年九大任务之首,指出“着力提振内需特别是居民消费需求”,新一轮刺激政策值得期待。 此外,科技板块作为全年主线,其表现也值得期待。 回到当前的A股市场,很多投资者期待的连涨没有发生,也没找到类似924行情那样的强力催化剂,观望与犹豫的氛围依旧浓厚。 其实,市场是一个复杂生态,看待市场反而应简单一些。简单来看,当市场来到极端位置后,趋势反转并不必然需要理由。 市场是个交易场所,波动是市场的天性,有涨跌波动才有交易撮合,反之,没有波动性的市场,不能称之为市场。短期来看,市场波动总是在做钟摆运动,从一个极端来到另一个极端——跌不动后,就会涨;涨不动后,就会跌。 钟摆运动,由短期趋势和趋势逆转构成。无论是趋势本身还是趋势逆转,有时候有明确的催化因素,有时候没有。对于后者,投资者往往会硬加一些理由。没办法,我们总想解释一切。 其实,承认市场短期涨跌的不可解释性,也没什么,丝毫不影响交易获利。投资者需要做的,只是低买高卖,低点买入,高点卖出。 至于何为低、何为高,不同的交易体系有不同的判定逻辑,只要逻辑自洽就好。 在价值投资的框架内,所谓低是指价格低于价值,要有安全边际,更直观的判断是估值分位要低;按照趋势投资的框架,可根据市场情绪进行判断,在市场情绪低迷时买入,在市场情绪高涨时卖出,即索罗斯总结的,在别人不敢买的时候买,在别人不敢不买的时候卖。 结合当前点位来看,无论是估值还是情绪,市场依旧处于买点,要勇敢一些。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号