-

银轮股份:机器人、AI液冷双龙头,特斯拉供应商,斩获近200套大单!

兄弟连 / 01月13日 23:37 发布

假舟楫者,非能水也,而绝江河!

借力,成为了很多公司快速生成长的捷径。

比如早期消费电子的渗透,由于切入苹果链,让歌尔股份、欧菲光等实现了高速成长;比如汽车电动化浪潮下,切入特斯拉链,让宁德时代、拓普集团等实现了业绩和价值的戴维斯双击。

借力,无非靠两个东西,一个是行业变革,一个是绑定大客户,如果两者叠加,成长更迅猛。

比如,当前,特斯拉机器人量产在即,宁德时代、小米等纷纷布局,新技术的变革催生一个万亿级别的产业开启,也是公司借力的好时机。当然,机器人还处于技术导入期,公司业绩和订单释放参差不齐,如果要跟上时代红利,机器人ETF(562500)是一个不错的工具。

这其中,银轮股份,在“借力”上,更为突出。

直接看数据,银轮股份2021年以来不论是营收还是净利润均保持了高速增长,2023年公司实现净利润6.1亿,同比大增60%;2024年前三季度实现净利润6亿,同比大增36%,高成长属性明显。

同时,成长能力强悍下,公司的盈利能力也得到了大幅提升。

比如,最直接的体现,就是核心盈利能力指标ROE,从2021年的5.28%提升到了2023年的12.07%,这种盈利水平在制造业中也很难得。

那么,银轮股份做对了什么?

就是“借力”,公司作为传统汽配小龙头,积极转型新能源,并且切入了特斯拉供应链。

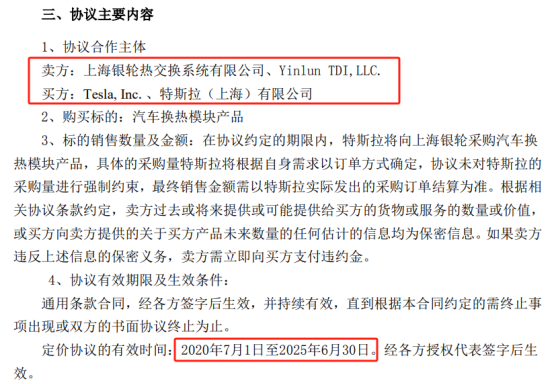

早在2020年3月,银轮股份就公告称,特斯拉将向全资子公司上海银轮采购汽车换热模块产品,随后公司迎来了订单和业绩的大幅释放。

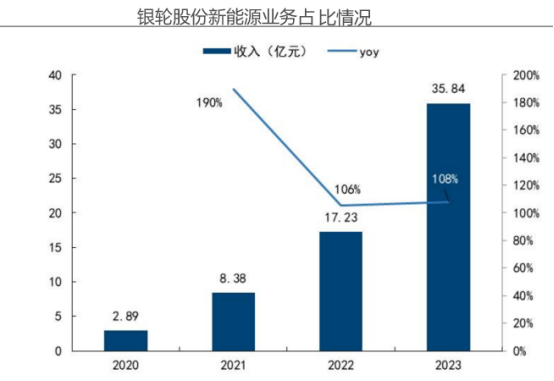

从营收结构上看,也非常清晰。2020年银轮股份新能源业务占比仅不到3%,到2023年提高到了36%,非常迅猛;从产能看,2020到2023年,公司新能源汽车热管理产品年产能从350万台大幅提升到了2200万台。

所以,在新能源汽车加速渗透的时机,公司切入了特斯拉供应链,实现了新一轮高速成长,打造出了第二增长曲线。

那么,同样是做汽配的,银轮股份为何能被特斯拉看上?

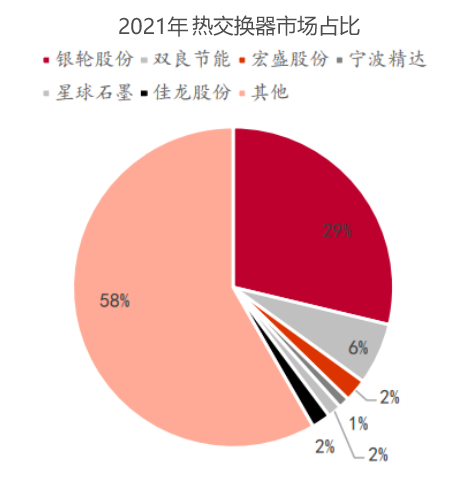

核心就是产品优势,银轮股份一直深耕汽配行业,公司核心产品就是热交换器,在这一领域做到了极致。2021年公司市场份额高达29%稳居第一,远远领先双良节能、宁波精达等同行,可谓是小而精的代表,细分行业的独角兽。

另外,另一个侧面体现银轮股份产品竞争力的数据,就是净利率水平。2021年以来公司毛利率基本维持在20%附近不变,而净利率却从2021年的3.38%大幅提高到了2024年前三季度的7.41%,还是非常强悍的。

这说明,公司在费用端管控的比较好,也是产品竞争力的体现。

所以,产品力才是进入特斯拉供应链的关键。

那么,银轮股份还能否延续高增长?

要讨论银轮股份能否继续高成长,要解决两个问题;

一个是公司新能源业务还有多大空间?

一个是公司还能否继续“借力”?

第一,公司新能源业务还有多大空间?

尽管公司切入新能源领域,实现了3年高成长,但是公司所在的细分赛道依然具备量、价齐升的逻辑;

量方面,新能源汽车销量仍在持续增长,直接带动热交换器需求量的持续增长。

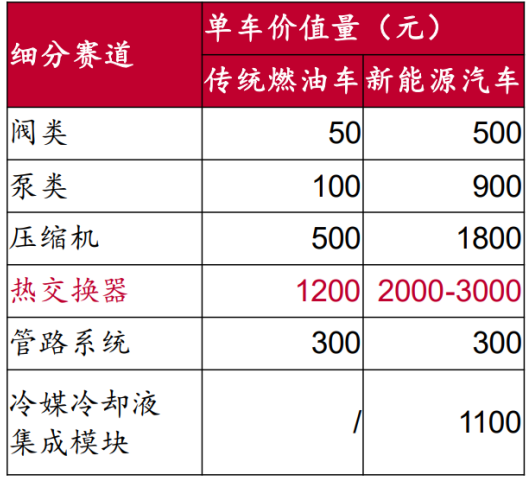

价方面,相较于燃油车,新能源汽车热管理系统更复杂,电池、电机、电控都需要很高的热管理,这导致对热管理系统的性能有了更高的要求,热管理产品价格被抬高。同时,由于成本低、反应快等优点,早期的汽车空调采暖使用PTC方式。但是在降低能耗要求下,热泵空调正被加速渗透。数据显示,2024年上半年,国内新能源汽车销量共469万辆,而全系标配热泵系统的车型销量占比已经超过了30%。

这导致新能源汽车热交换器单车价值量大幅提升,有望从1200元提高到2000-3000元,几乎2倍的空间。预计到2025年,我国新能源汽车热管理系统市场规模将达到1000亿元,年复合增速超过30%,依然是高成长属性。

这里,可能会有个疑问,拓普集团、三花智控等也是热管理龙头,会不会抢食银轮股份的份额?

其实不然,银轮股份核心产品热交换器,而三花智控是电子膨胀阀等,拓普集团优势在内饰件上,是错位竞争的关系,这点不用担心。

所以,银轮股份打造的新能源第二增长曲线,在量价齐升逻辑下,依然有较高增长空间。

第二,公司还能否继续“借力”?

文章开头我们说过,银轮股份“借力”更突出,就在于公司稳住第二曲线的同时,发力了AI和机器人。

1、AI液冷。

目前AI需求最大的地方就是数据中心,而2024年以来,在效率和成本等因素影响下,液冷正成为数据中心主流的降温方式,预计光2025年一年,数据中心温控需求就有望超过400亿元,液冷行业成为一个细分的高速成长行业,类似于中际旭创、新易盛、天孚通信等CPO行业。

目前,银轮股份凭借热管理技术,推出了面向数据中心和服务器的液冷模块产品,并且已经向海外客户提供“液冷+风冷”的集装箱式数据中心冷却系统,有望充分受益于AI液冷的需求爆发。

就在2024年12月25日,公司公告称,子公司近日获得三家数据中心整体解决方案服务商的采购订单,总计193套算力中心的液冷散热系统,订单开始加速释放。

2、机器人。

人形机器人是目前AI应用一个重要落地领域,2025年有望迎来商业化量产。

机器人需要大算力芯片支撑,而液冷也是大算力芯片的降温趋势,目前银轮股份的车载芯片液冷方案可应用于机器人。

当然,不论是机器人还是AI手机,也都在强化消费电子的复苏。数据显示,2024年全球智能手机销量同比增长4%,结束连续两年下滑的局面,行业正迎来新一轮景气度周期,而消费电子ETF(159732)也是本轮复苏的受益者。

变,是唯一的不变!

银轮股份作为汽配公司,通过新能源的“借力”实现了一轮高成长,而液冷和机器人又成为了新的“借力”点,抓住了每一轮技术变革的红利。

完美诠释了;

假舆马者,非利足也,而致千里!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。(老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号