-

2年涨幅15倍的超级强周期,该如何估值?

时空复利 / 01月13日 17:56 发布

这是时空复利的第1916篇原创 牧原股份,养殖业龙头企业。

曾因为罕见猪瘟,不足3年时间,涨幅15倍。

对于此类企业,该如何估值?

【1】养殖商业模式养殖业属于典型的强周期企业,供需关系的逆转强度很高。

当供给小于需求时,肉价高,企业利润丰厚,所以行业玩家们疯狂扩产;

扩产之后,供给大于需求,肉价低迷,企业利润低迷,亏损,所以很多玩家退出,慢慢的供给继续小于需求,开启下一个周期。

所以养殖企业的周期性极强。 国内两大养殖企业,分别是牧原股份与温氏集团,代表两种不同的经营模式。

牧原股份采用一体化养殖模式,从上游的育种和饲料生产,到中游的扩繁和育肥,再到下游的屠宰销售,全部由公司自己完成。

这种模式使得牧原能够更好地控制生产过程和质量,但同时也增加了公司的投资和管理成本 。

温氏股份则采用“公司+农户”的模式,公司负责种猪繁育和育仔阶段,而育肥阶段则委托农户进行。

公司为农户提供技术支持和饲料,农户按照公司的标准建设和运营养殖场,生产出的商品猪再由公司回购。这种模式降低了公司的初期投资压力,但管理复杂度极高。 两种模式到底哪个更优质?

养殖作为标准化产品,重要的是成本。

从成本端的角度看,养殖成本:

2024年6月,牧原股份生猪养殖完全成本接近7元/斤,温氏股份肉猪养殖综合成本约6.9元/斤。

猪苗成本:牧原股份6月份降至 270 元/头左右,温氏股份5月份猪苗生产成本在330元/头左右。

整体看,牧原还不错。 而养殖业最重要的还是躲避风险类的能力。

因为养殖这个事,最大的风险点在于突然疫情之类的事件,如果疫情扩散,生猪甚至可能团灭。

所以牧原的一体化养殖模式,相比于温氏股份,可以最大程度的控制生成过程与质量。

两种模式,长期看,或许还是牧原的模式更优。

【2】没有现金流 无论牧原还是温氏,都没有赚到真正的现金流。

牧原股份过去十年,平均自由现金流负57亿;因为净资产过去十年复合增速48%;

温氏股份过去十年,平均自由现金流负20.6亿。因为净资产过去十年复合增速10%,应收款复合增速23%;

对于强周期,且持续自由现金流负数的企业,要点是只能做大的波段,无法长期持有。

由于牧原股份,其余的无需过多分析,因为已经是行业龙头,在行业内的竞争力无可争议。 【3】估值买点与卖点

养殖业的重点是估值。

先用席勒PE估算一下:

牧原过去十年平均净利润55.3亿,取值无风险收益率是个难点,因为目前国债收益率太低了,跌破2%,意味着50-58倍PE是合理估值,这太过分了。

巴菲特也表达过类似的观点,比如日本零利率,取无风险收益率的倒数就不容易了。

我认为目前可以取值3%作为倒数比较合理(这是一个平均数),对应33倍市盈率。

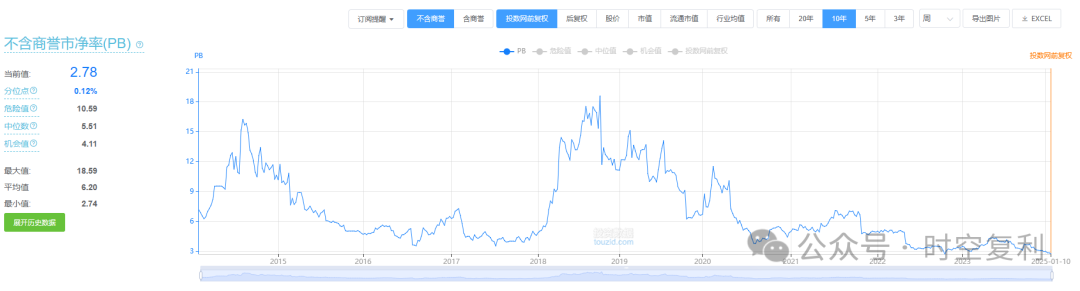

结论是牧原股份33元每股是合理估值,折扣70%,23元每股是对应买入价格。 或者直接用半投机性质,参考相对估值(历史PB):

3倍PB可建仓,如果有跌破历史最低的机会,比如跌破2.7倍PB可加仓。

平均值6倍PB卖出,9倍PB已经非常接近危险值,清仓。 最后补充一点,短期看,牧原没有什么机会。因为没有预期差,所以通过出栏量,利润已经被市场算的清清楚楚,从而扭亏为盈什么的,市场也就相当淡定,古井无波,因为早已被定价。

除非,百年难遇的猪瘟疫再来一次,那么2年多15倍的涨幅,又将再现江湖。(获取更多行业,个股,交易位置,详细内容见“时空复利”) 注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

【21】云南白药;

【22】安琪酵母;

【23】绝味食品;

【24】宁德时代;

【25】汇川技术;【26】千禾味业;

【27】华域汽车;

【28】伟星股份;

【29】东鹏饮料;【30】同花顺;

公安备案号 51010802001128号

公安备案号 51010802001128号