-

长川科技收警示函背后:定增募投项目延期、并购推高商誉

中孚君

/ 01月13日 11:11 发布

/ 01月13日 11:11 发布

新年第一天,杭州长川科技股份有限公司(以下简称“长川科技”,300604.SZ)就发了一份关于收到监管警示函的公告。这份警示函同时发给了公司及实控人赵轶等几位高管。

而对于赵轶,市场上此前更多是关于对他质押公司股份,以及大规模减持行为的关注。这样的行为通常会被外界解读为,实控人对自家公司似乎也并没有十分看好。

而就在2024年10月,长川科技还披露了一项收购公告,细究起来,其中也有不少疑问。再加上此前该公司还曾有过并购项目业绩承诺未达预期的情况,不由得让中小投资者们捏了一把冷汗。

01、警示函揭示三大问题

长川科技主要从事集成电路专用设备的研发、生产和销售,是一家致力于提升我国集成电路专用测试设备技术水平、积极推动集成电路装备业升级的国家高新技术企业。公司主营产品包括测试机、分选机、探针台、AOI设备。目前公司产品已在汽车电子、5G通信、云计算、人工智能等领域的芯片检测中广泛应用。

处在近年来市场青睐的科技赛道,长川科技的业绩有些大起大落。2021年-2023年以及2024年前三季度,公司的营收分别为15.11亿、25.77亿、17.75亿、25.35亿,同比增幅分别为88%、70.49%、-31.11%、109.72%;净利润分别为2.22亿、4.8亿、0.61亿、3.78亿,同比增幅分别为161.45%、116.21%、-87.37%、2920.53%。

来源:wind

不过如今来看,其业绩的数据需要再“考究”一些。

1月1日,长川科技公告称,公司于近日收到中国证券监督管理委员会浙江监管局出具的《关于对杭州长川科技股份有限公司及相关人员采取出具警示函措施的决定》(〔2024〕279 号),警示函针对的对象是长川科技公司、公司董事长兼总经理赵轶、副总经理孙峰、财务总监唐永娟、董事会秘书邵靖阳。

涉及事项主要包括:一是公司2022年存在少量设备未向客户发货交付情况下提前确认收入,导致 2022 年和 2023 年年度报告信息披露不准确;二是募集资金使用、管理不规范,使用募集资金置换预先投入自有资金和日常支出未及时履行置换事项审议程序及信息披露义务,且部分募集资金账户设立未经董事会审议;三是销售内控管理不规范,未按照公司制度及时获取销售设备安装交付最终文件材料。浙江证监局据相关法规向上述对象采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

这并非该公司及实控人赵轶第一次因”神操作“引起市场的关注。

事实上,赵轶及其控制的长川投资早已开始了大规模减持,主要集中在2020-2021年期间,金额合计约3.3亿。2023年11月,长川投资又向杭州重湖私募基金管理有限公司一次性转让上市公司5%股份,金额约9.2亿。此次向私募基金转让5%以上股权,也让部分市场人士怀疑其为大股东绕道减持套现。

除了减持,赵轶还将所持部分股权用于质押,截至2024年三季度末,长川科技的大股东持股质押情况如下:

来源:wind

02、此前曾有并购项目未达业绩承诺

前面说到长川科技收到警示函,其中涉及的事项之一,就是募集资金使用、管理不规范,使用募集资金置换预先投入自有资金和日常支出未及时履行置换事项审议程序及信息披露义务,且部分募集资金账户设立未经董事会审议。

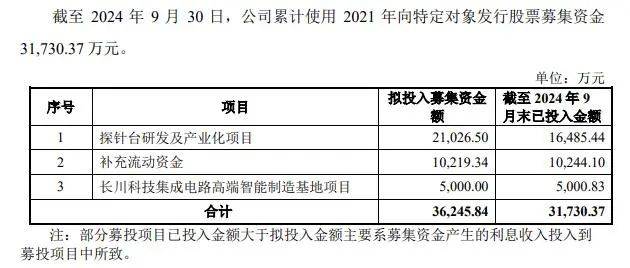

而在2024年最后一天,长川科技还发布了《关于向特定对象发行股票部分募投项目延期的公告》。此次公告涉及的定向增发于2021年7月完成发行,也就是说,资金到账已经三年多了,目前还有募投项目需要延期完成。

来源:长川科技公告

这就不得不说到该公司的增发动作。事实上,长川科技上市以来已经进行了多次增发,增发融资合计已达14.16亿。其中2023年9月实施的增发资金即是用于购买长奕科技97.6687%股权。

近年来,长川科技进行了两次较大的并购。2019年以4.9亿元收购长新投资,主要资产为新加坡集成电路封装检测设备制造商STI,2023年则以2.77亿元收购长奕科技,主要经营资产为马来西亚的ES,客户包括博通、芯源半导体等。

而在收购长新投资时,根据收购协议,STI公司在2018年及2019年的业绩承诺为税前利润总额不少于1700万新元。然而,STI公司在2019年的实际净利润仅为313.20 万新元,完成率仅为36.76%,交易对方需补偿差额211.83万新元。此次收购形成了商誉2.75亿元,并在2019年计提了商誉减值准备1909.2万元。

值得注意的是,长川科技此前收购长新投资、长奕科技背后,都有硅谷杭实所属的天堂硅谷系私募基金的身影。可以看出,这一系私募基金与长川科技已有长期的资本合作。

2024年10月,长川科技披露《收购少数股东股权暨关联交易的公告》,公司拟利用自有资金及银行借款收购硅谷杭实持有的长川制造27.78%的股权,长川制造评估值为12.84亿元,增值率为31.21%,据此计算,长川制造27.78股权最终交易价格为3.57亿元。

尽管长川科技称此次收购因“长川制造所承担的各项职能对上市公司愈发重要,为了强化统一管理和战略执行力度,集中控股子公司控制权,优化子公司股本机构,故提出本次收购子公司少数股东股权”,但从公司财报看,账面资金并不充裕,2024年三季度末账面现金10亿出头,覆盖短期借款及一年内到期的流动负债后已不足以支付此次收购款项,长川科技公告的收购计划也提到,资金来源于自有资金及银行借款。

在长川制造本已是长川科技控股子公司的情况下,通常私募基金作为财务投资者并不影响公司对子公司的控制权,那为何长川科技还要承担银行借款的利息收购剩余股权,并且给出了30%以上的溢价?

另一个值得关注的问题是,虽然长川科技通过上述两次并购拓展了业务、技术及客户群,但与此同时,并购也为公司累积了较高商誉,截至2024年三季度末,长川科技商誉为2.83亿,自2020年以来并未进行过较大的商誉减值。

后续,随着收购标的的业绩表现逐渐呈现,对于公司商誉的考验,或许才刚刚开始。

公安备案号 51010802001128号

公安备案号 51010802001128号