-

摊牌了,清仓了

时空复利 / 2024-12-17 17:21 发布

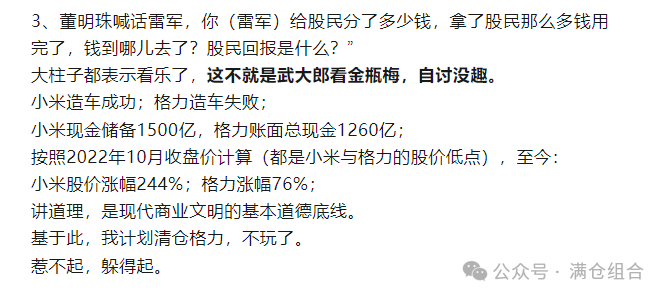

今天有操作,将主账户不足1%的格力电器清仓,全部买入茅台。 先说说当年买入格力的主要逻辑,就是高瓴耗资400多亿,以46块每股入主格力。 然后我以47块价格跟了点。 买入逻辑很清楚: 格力电器,基本面属于瘦死的骆驼比马大。

账上的50%资产都是纯现金,长期如此;且没有长期负债。

账面1500亿货币资金,每年有200亿左右的现金流。

高瓴入主后,无非两种可能。 一是帮助格力内部改革,包括渠道,供应链等赋能;可以不用进董事会,毕竟都是利益共同体,如果成功,再造一个格力。 二是董明珠不用高瓴,自己折腾;就算改革不成功,也有股息率兜底。 一语成谶。 简单说,高瓴入主后,实际上通过一系列复杂的操作(合伙人企业),隐藏在格力背后的真正实控人是董明珠。 而这些年格力也真的毫无建树,与同行的差距越来越大。 空调不再是第一,家电多元化失败,没有国际化,没有接班人。 所以这些年来,格力股价极度拉胯;如论是对比美的海尔海信,还是小米。 我在股价上也没赚到便宜,全靠股息率回本,才略有盈利。 就像买入时预判的那样,两种可能中最差的那种,股息率兜底....... 现在的格力,改革毫无希望,缺乏成长性,股息率也不占优势,连洋河都比不上。 原本我还想再等等家电行业,搂着吃股息。 但被董小姐的一番言论惊醒:

除非是具备深厚护城河的企业,否则企业的发展还是要靠人;但我并不认为跑火车的会大有所为。 所以我也只能是公公进青楼,一言不发,默默清仓。 清仓格力后,后理所当然的加仓茅台。 因为无论是成长性,还是股息率,茅台都要比格力靠谱且稳健。 这属于真金白银的默默投票,也完全符合市场经济;资金支持更优质的企业,更优质且不嘴炮的企业带来更好的回报。 最后,由衷的祝愿格力,越来越好,脚踏实地,冲出亚洲,走向世界,为国争光,为股民争利,不要在搞内部半价增持股票的买卖了。 流量是企业的助力,但前提是企业经营方向是对的,能给消费者提供优质产品。 做人留一线,日后好相见。 大佬持仓更新,记录在【满仓日记】 每周实盘分享,记录在【满仓组合】

公安备案号 51010802001128号

公安备案号 51010802001128号