-

新一轮上涨蓄势待发

薛洪言

/ 2024-12-17 09:09 发布

/ 2024-12-17 09:09 发布上周,政治局会议和经济工作会议相继召开,重大会议窗口,A股市场演绎的是政策博弈逻辑。

在政策博弈框架下,“买预期、卖兑现”,政策发布前提前买入,政策发布后兑现离场,对应着A股市场先涨后跌。

随着政策博弈行情告一段落,本周起,市场会重新回归跨年行情主逻辑。短暂调整后,新一轮上涨蓄势待发!

所谓跨年行情,特指每年12月至次年春节前这段岁末年初的窗口,在估值、流动性、风险偏好等因素配合下,A股演绎的一轮上涨行情。回溯去看,并非每年都有跨年行情;但就今年来看,估值合理、流动性充裕、风险偏好回升叠加政策预期给力,天时地利人和,跨年行情值得期待。

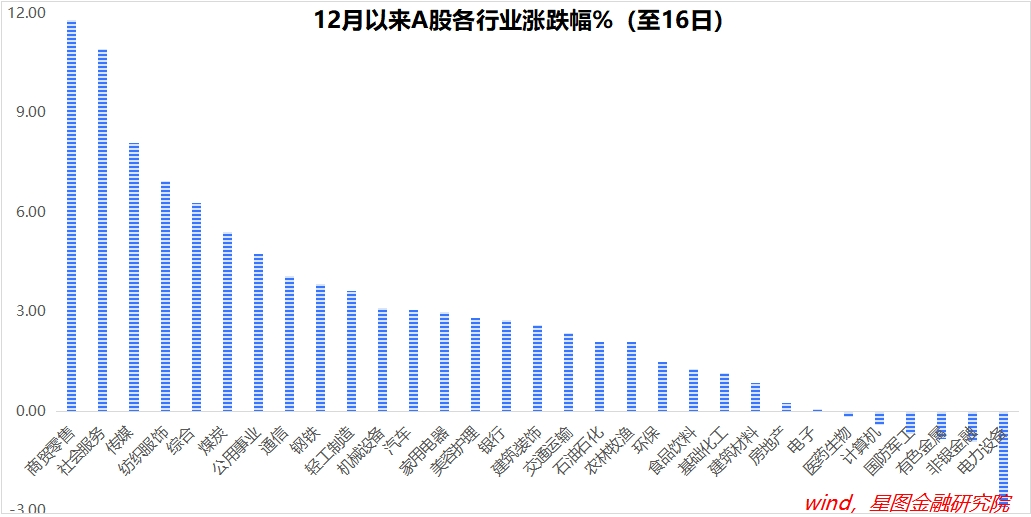

当前,本轮跨年行情已经启动。月初至16号,万得全A、上证指数、沪深300、中证500分别上涨1.29%、1.8%、-0.12%和1.04%;行业层面,31个一级行业中,25个行业收涨,其中,商贸零售(11.81%)、社会服务(10.93%)、传媒、纺织服饰等涨幅靠前,均超过6个百分点。

本轮跨年行情,底层逻辑是资产荒背景下,资金在岁末年初增配权益资产。随着存款利率一再下行,且明年大概率继续下行(经济工作会议明确继续降准降息),天量存款资金不断向其他资管产品分流,资产配置需求陡增;而降息环境下,高息存款几乎绝迹,非标资产不确定性增大,10年期国债利率跌破1.8%,使得债券更多是交易价值,增配权益资产,就成为不得不做的选择。

相应的,A股市场也做好了准备,值得被看见、被配置。(1)以新国九条发布为标志,A股市场更加重视投资者回报,上市公司分红、回购也明显提速。年初至12月13日,A股上市公司累计回购金额1543亿元,是去年全年的1.6倍。(2)央行创设流动性支持工具,叠加经济工作会议明确表态“稳住股市”,A股市场基本没有系统性大跌风险,耐心资本入市不再有后顾之忧。(3)个人养老金全面铺开,保险公司持续高增的保费收入等,叠加政策端鼓励与引导,长线资金入市已是定局,有助于增强其他资金入市信心。

在此背景下,各类配置型资金增配权益市场既是不得不为,也是顺势而为。而岁末年初恰是配置窗口,增量资金集中入市,会带来指数的普遍上行。同时,市场活跃度已经恢复常态,只要有指数行情,活跃资金也愿意做个跟随者,对既有行情产生强化效果。

换言之,配置型资金和活跃资金大概率会共同主导这轮跨年行情,除非估值太高或流动性突然收紧,否则跨年行情就很难被逆转,投资者应坚定信心。

基于以上逻辑,既便大会定调不超预期,只要没有负面定调,跨年行情就可自行演绎。而实际情况是,大会定调相当超预期,则为本轮跨年行情打开了新的空间。

总量层面,明年大概率仍会保持5%左右的GDP增速目标,会实施超常规的逆周期调节政策,财政政策更加积极,广义财政赤字有望明显提升;货币政策适度宽松,降准降息可期。

结构层面,明年经济工作以大力提振消费为首要任务,两新政策加力扩围,餐饮、旅游、酒店等服务业消费预计迎来更多真金白银的支持;继续推动新质生产力,开展“人工智能+”行动,培育未来产业,先进制造有望保持高景气;稳住楼市股市,居民资产负债表有望修复;……

现阶段看,对于明年经济,大会给出的依旧是一幅相当乐观的图景。你可以不信,却也没法证伪,且有的是人相信。对于很多资金来说,一边是降息背景下的资产荒,一边是充满想象空间和存在大量结构性机遇的A股市场,增配权益资产仍是理性选择。

在此背景下,A股市场易涨难跌,震荡向上仍是最小阻力线。

站在月度层面的跨年行情看,上周的政策博弈行情只是大行情中的小波动,不会逆转行情趋势。相反,若短周期的政策博弈行情带来大幅回调,恰恰为参与中期行情提供了逢低买入的机会。且就一轮上涨行情而言,中途充分调整,筹码充分换手,后续创新高的概率更大。因此,对本轮跨年行情要更有信心。

结构上看,行业层面,大消费正隐约成为本轮跨年行情主线;宽基指数层面,受益于长线资金入市红利板块有望成为另一条主线。跨年行情有了主线,更易凝聚市场人气,行情可以走得更远一些!

月初至16日,宽基指数层面,红利指数上涨3.99%,分别跑赢万得全A、沪深300指数2.69和4.11个百分点;二级行业层面,涨幅前10的行业中,5个为消费板块,分别是一般零售(19.85%)、旅游及景区(14.33%)、影视院线(12.86%)、装修装饰及酒店餐饮。

大消费板块的领涨,主要源于(1)在“大力提振消费”的政策基调下,明年消费板块业绩回暖确定性很高;(2)以及前段时间大消费远离舞台,估值合理,筹码结构也更干净;(3)叠加岁末年初的“元旦-春节”消费旺季,新一批促消费政策有望密集出台,近期消费板块有望持续活跃。

此外,随着市场情绪回暖,从来不会缺席的新质生产力板块,也值得期待。

综上,大消费与红利有较大概率成为本轮跨年行情的两条并行主线,前者吸引活跃资金,后者吸引长线资金,共同驱动指数震荡上行。

在一轮震荡上行的行情中,震荡回调期,恰是买入布局期。所以,面对近期的市场回调,你抓住机会了吗?

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号