-

收入增长600倍的优质消费股

时空复利 / 2024-12-16 18:12 发布

这是时空复利的第1896篇原创

云南白药,上市三十年来,营业收入保持连续增长,从1993年的0.58亿元增长至2023年的391.11亿元,增长673倍;净利润从1993年的0.13亿元增长至2023年的40.94亿元,增长314倍。

过去24年(1990-2023年);

营收复合增速24%;

净利润复合增速22%;

市值复合增速17%;

完美演绎股价的上涨,是由利润推动。 【1】增长陷入瓶颈 先过一眼云南白药的财务面。

ROE10%,ROIC9%,营业利润率12%,毛利率26%,净利率10%,有息负债率3%。

财务面依旧是好公司,但已经从一流企业,滑入二流。

这是因为云南白药的拳头产品已经触摸到天花板,创新产品没有跟上。

白药从地方小企业,成长为千亿巨头,依赖中华老字号这块无价招牌的历史底蕴,被带走调查的前董事长王明辉功不可没。

王明辉1999年担任云南白药董事,总裁,2004年担任董事长,此后持续担任公司董事长至2023年,在此期间有大贡献的。 在他的主导下,2021年推出“含药”创可贴,2004年推出牙膏等爆款产品。

如今白药创可贴,气雾剂等核心产品早已是国民级产品,居家备用;

云南白药牙膏市占率25%,盆满钵满。

正是因为云南白药手握这这些爆品,销售业绩大爆发,公司也由此进入了高速发展期。 如今已经20年过去,云南白药的主营分为两大块:

一是各类核心产品,分别是白药系列药品,气雾剂,创可贴,白药膏,散剂,胶囊,地蓝消炎片、藿香正气水等;快消品牙膏;中药资源(占比较小)。

营收占比35%,高毛利,毛利率64%;

二是医药分销,营收占比65%,低毛利,毛利率只有6%。

所以云南白药主要的利润来源还是药品与快消品(牙膏)这些拳头产品,而药品与牙膏正在摸到天花板,业绩也就失去成长性。 【2】未来增长乏力 2016年,白药混改,炒股发家的陈发树入局。

耗资253亿成为第一大股东(现在是第二大),与国资委并列。

2019年,王明辉继续当选公司董事长,陈发树当选联席董事长。

此后,王明辉负责管理企业,陈发树负责炒股;

2020年炒股收益22亿,2021-2022年又累计亏损25亿。

纵观东西方企业,似乎除了伯克希尔,没有任何一家企业可以靠炒股持续增长。

2023-2024年,王明辉辞任,后被带走调查,动荡,核心高管离职,张文学任新董事长;似乎白药将腾笼换鸟,再度腾飞?

可能够呛..... 我们看看云南白药的底色,似乎是一家医药上市公司;也被网友誉为东方的可口可乐。

大错特错。 首先,云南白药不能用医药的逻辑去看待,要用消费股(快消品)的逻辑去看待。

一个很简单的数据,哪家医药公司的研发费用率不足1%?

拳头产品牙膏,是快消品;白药系列药品,并无医药科技含量,同样是按照快消品的逻辑运营。 其次,云南白药永远无法成为可口可乐,因为可口可乐老少皆宜,全球销售。

而云南白药依托老字号招牌,只能在国内销售;因为来到国际市场,很难被市场认可。

所以云南白药的海外市场营收占比只有1%,不是不想出海,是走不通。 而云南白药的战略,过去不会变,未来也不会变。

那就是依托中华老字号这块金字招牌,继续走消费品(快消品)路线,比如布局口腔、皮肤、骨伤以及女性关怀业务。

也就是以现有的拳头产品作为现金奶牛,从而试探性孵化新的拳头产品,效果如何,尚不可知。

至于搞创新药,那就是说给市场听的;过去五年,研发费用率始终不足1%,未来也会这样。

所以整体看下来,白药未来的业绩增速,乐观看是缓慢增长。 【3】估值买点与卖点 总结一下云南白药的基本面,一只未来增长缓慢的中华老字号招牌快消品。

所以对于云南白药未来的预期,就不能是业绩增长的钱,而是估值弹性的利润。

既然赚的是估值弹性的利润,那么就要留足安全边际。

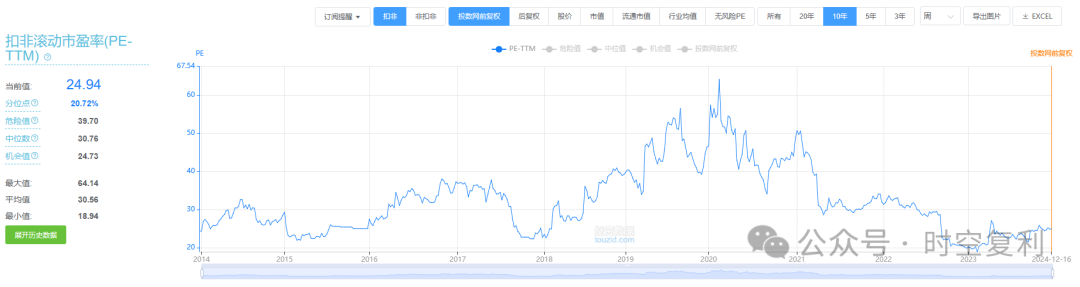

看相对估值:

历史最低PE19倍,目前25倍,估值合理,而不是便宜。

如果有可能,还是希望能买到20倍PE的云南白药;35倍,40倍,分别卖出。

作为一只消费股(快消品),20倍PE本身并没有性价比,15倍才有。

由于白药手握155亿现金+140亿二级市场股权,所以当白药20倍PE时,市值减去155亿现金+140亿二级市场股权,在计算PE,就是17倍。

一只17倍的手握中华老字号招牌缓慢增长的快消品,性价比就凸显出来了。

总结一下,也就是白药20倍扣非PE可建仓(对应真实17倍PE),如果有机会跌到15倍PE,当然是狠狠加仓。

35倍,40倍,作为卖点,分别卖出。 (获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号