-

2024年,险资频繁举牌布局这些方向

时空复利 / 2024-12-15 18:08 发布

这是时空复利的第1895篇原创

本周大事,只有一个,那就是市场的真金白银投票。

A股历史上,有三个年份是险资的举牌大年。

分别是2015年,2020年,2024年,平均五年一次。 2015年是因为水漫金山,钱太多了,风险偏好飙升,险资也就进来凑热闹了。

2020年是因为债券利率迅速下坠,如果不能填平丢失的收益率,保单成本扛不住。

然后就是今年,2024年,原因跟上一次一样,债券利率迅速下坠。

2024年12月13日,中国10年期国债收益率首次跌破1.7%,进入“1时代”。

2024年12月13日,中国30年期国债收益率首次跌破2%,进入“2时代”。 保险公司的经营模式简单说就是,拿着保户的钱去投资,覆盖成本,赚取资金周期错配的差价。

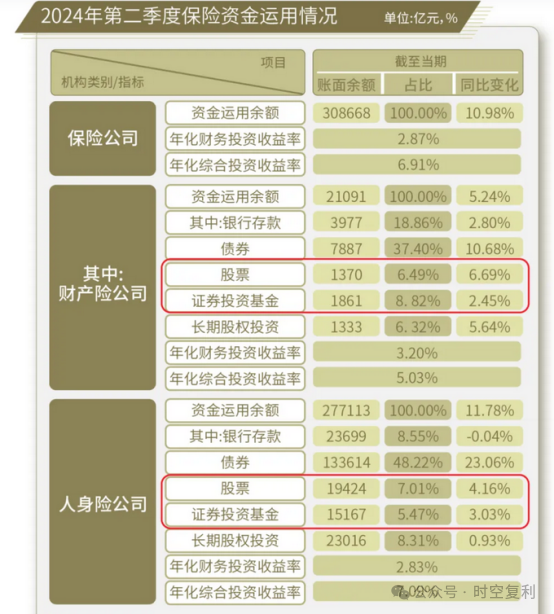

而国债收益率这么低,是没法覆盖成本的。 一直以来,险资买权益类资产的比例很少:

这是因为险资需要平滑利润,权益类资产周期性太强,所以超配债券。

既然目前债券收益率太低,别无选择,只能继续增加权益类资产。 所以我们会看到,险资今年大比例举牌权益类资产。

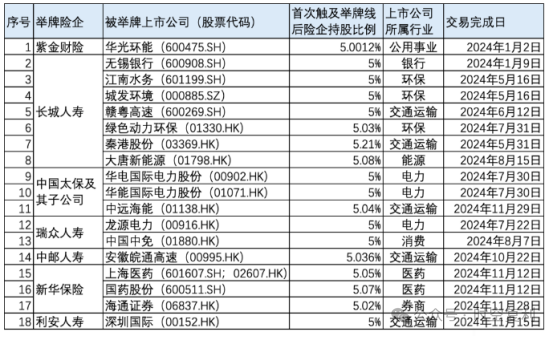

主要都买了哪些权益类资产?举牌是有代表性的,如下:

一支银行,一支券商,两支医药,一支消费,其余的,环保,交通运输,能源,电力,都可以看做是公共事业,也就是一共13支公共事业。 这符合险资配置逻辑,说明了三点现象: 【1】目前债券收益率太低,险资必须增加权益类资产,没有其他选项,否则保单是亏损的。

这也就为A股带来了增量资金。 【2】险资的配置主要是低波动,高分红。这是因为保险公司不是靠权益类资产赚钱,主要是求稳。

而目前市场大把高于5%股息率的标的,不配置的确可惜。 【3】2024年险资大幅度举牌18支,其中13支是在924行情之前,这说明险资对于后世是有信心的,否则不会这么干。 总结一下,险资的布局方向是高股息,低波动。

但是,高股息短期大概率不会涨。 首先,高股息的最佳买入时机是在7-8%的股息率,那个时候是最靠近股价上涨的阶段。

然后是股价估值修复阶段,股价迅速大涨,股息率会对应4-6%,这个时候就很难再继续大涨了。 因为4-6%的股息率,再涨的话,股息率就低了,估值就高了,也就缺乏没有性价比了。 但是再跌呢,毕竟有4-6%的股息率在这摆着,跌也跌不动。

所以高股息标的,将维持长期震荡。 最有意思的是,目前的市场环境,债券收益率降低(价格上涨),意味着预期未来经济悲观。

而股市在上涨,意味着对于未来的经济乐观。

罕见的大劈叉,大分歧。

实际上并不分歧,股市与债市的投票都对。

债市利率下行,是人口老龄化之下,应对需求与物价低迷的投票选项,未来的债券收益率还会更低。

股市有上涨,是因为放水与刺激预期,叠加债市收益率降低导致的估值修复。

随着债市收益率降低,稳定的高股息资产也就显得更加珍贵,对应险资举牌高股息资产。最后做个总结,无论如何,配置方向都应该是还在估值低位的蓝筹(已经不多了),以及持续稳定的高股息。

因为此类资产在债市收益率持续下滑的大背景下,显得更加弥足珍贵。不是因为收益率高,而是因为对比之后,显得收益率更高。而选择标的,本身就是预期收益率的对比。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

注,优质个股分析,操作系列文章,在【价值投资常识】对话框输入对应的名称,对应文章就会自动跳出;

【1】投资三大策略;

【2】贵州茅台;

【3】片仔癀;

【4】长江电力;

【5】海天味业;

【6】伊利股份;

【7】大秦铁路;

【8】美的集团;

【9】格力电器;

【10】承德露露;

【11】养元饮品;

【12】双汇发展;

【13】分众传媒;

【14】海螺水泥;

【15】公牛集团;

【16】涪陵榨菜;

【17】京东方;

【18】招商银行;

【19】伟星新材;【20】青岛啤酒;

公安备案号 51010802001128号

公安备案号 51010802001128号