-

一只低位买入,长期看涨的优质食品类股票

时空复利 / 2024-12-12 18:51 发布

这是时空复利的第1894篇原创

啤酒,作为酒类二哥,在大消费这个大板块里是非常优质的细分赛道;因为这同样是一个现金奶牛行业。 【1】基本面分析 先对行业有个大致了解。

啤酒种类很多,不过本质上就两类,分别是拉格和艾尔,区别就是发酵工艺不同。

拉格成本低,保质期长,更适合工业化,是主流。

艾尔成本高,口感醇厚,不易保存,价格贵,小众类。

原材料主要是大麦,大米,占生产成本的20%;包装材料玻璃杯,铝瓶,占生产成本的50%。

啤酒渠道分布复杂,主要消费群体是30岁左右。

国内啤酒销量2013年见顶,此后逐年下滑。

所以对于啤酒这个行业的销量,就不要抱有期望了。 但销售额在保持增长。

以青岛啤酒为例,过去十年(2014-2023);

营收复合增速1.8%;

净利润复合增速8%;

自由现金流复合增速-1.6%;

营收微弱增长,净利润涨幅远超营收,就是因为产品提价。

啤酒的价格区间主要分为四个,胜负手就在于高端啤酒。

而自由现金流负增长,主因是2023加大销售费用以及税费增长导致这一年大幅度减少。 【2】竞争格局 国内啤酒格局还是很有意思的,经历了四个阶段,演变为五霸,最有区域特点的分别是:

华润雪花的基本盘在四川,贵州以及安徽;

青岛啤酒是黄河流域的王者;

重庆啤酒在西部势不可挡(重庆,新疆,云南等);

销量上,华润遥遥领先,市占率25%;青岛18%,百威15%。

但百润因为高端化产品占比高,销售额反超华润。 总体看,五家的市场占有率已经高达70%,非常集中。

不过参照更多国家,啤酒这个行业的市占率依旧有增长空间。

全球主要国家里,除了中国,德国,,前五名的市占率低于70%;多数都在80%以上。

以美国为例,龙头占据40%的市场份额,远超老二,而老二又是老三市占率的两倍。

而根据欧瑞咨询的研究,啤酒企业的盈利能力与竞争格局正相关,也就是说,市场的竞争格局越好厂商的盈利能力越强。

这是因为只有市场格局好,才不会打价格战。

这一点,啤酒格局还算不错。 【3】业绩增长点 任何企业想要业绩增长,只有两个可选性。

一是增加销量,而是提高价格。

啤酒行业的销量已经见顶,那么唯一的可能就是提价了。 2023年,全球市场啤酒的平均吨价为4200元;

中国是4900元;

美国是8000元;

日本是10000元;

从长期角度看,人均GDP提升,啤酒吨价提升。

如果国内人均GDP还会有增长,那么啤酒吨价就会有增长。 再看看国内的主要啤酒厂家,吨价也都差不多。

华润啤酒的整体吨价为3306元、百威亚太为5270元、重庆啤酒为4915元、青岛啤酒3985元、燕京啤酒3502元。 而提价也需要看结构。

目前,国内高端啤酒销量占比大概也就在13%左右,远低于美国的40%。

从这个角度看,高端结构的提价还是大有可为的。

尤其90后,00后成为啤酒消费主力,会追求更好的口感,且对价格的敏感度会有所降低。

啤酒的业绩增长主要逻辑是提价,提价的主要方向是增加高端销量。

在10-12元这个高端价格带,百威遥遥领先,市占率40%,其次是嘉士伯,都是国外品牌。

这是因为,啤酒毕竟是舶来品,很长时间以来,进口品牌本身就是高端的代名词。

但这些年由于国产替代潮流,消费意识觉醒,国内厂家努力,进口高端的市场地位开始松动。

重庆啤酒的乌苏,青岛啤酒的1903和白啤,华润的老雪,都在向高端发起冲锋。

乐观认为,国产啤酒会拿下高端市场。

因为多个行业的都能拿下国产替代,没理由啤酒做不到。 【4】估值买点与卖点 尽管啤酒行业还会有增长,青岛啤酒也还会有增长,但依靠提价的增长注定是缓慢的。

因为这需要大环境的支持,一个强劲的增长环境。

我们看今年三季度,有太多上市公司业绩暴雷,不乏消费品企业。

青岛啤酒也是连续五个季度,营收增速处于下滑状态。 具体到估值方面,我们多看一下参考。

世界龙头之一,百威英博历史最低市盈率13倍,20倍就已经算略贵。

作为对比,港股定价还是很合理的。

港股青岛啤酒市盈率最低12倍,35倍就算是贵的,目前13倍。

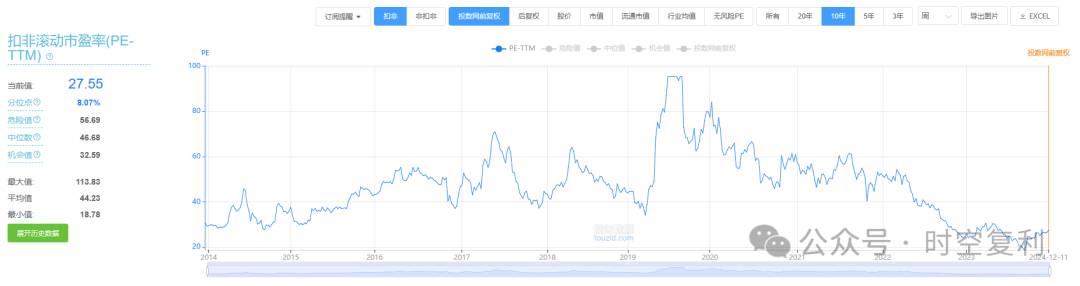

A股青岛啤酒的历史市盈率如下:

18倍为最低估值,25倍依旧位于历史低位。

造成这种不同市场的估值差异原因很多,简单说就是A股散户多,且开放程度低,有流动性溢价。

消灭这种情况最少需要一代人的时间。

所以,A股青岛啤酒的历史估值(相对估值)依旧有效。

那么买点可以设定为,20倍市盈率建仓,极限加仓位是15倍。

至于卖点,可以设定为35-40倍,可以减仓,后面就越涨越卖。 但我们要搞清楚,对于青岛啤酒的这种估值设定,赚的是什么钱。

由于国内啤酒行业的业绩增长尽管有空间,但上面已经分析,过程是缓慢的,意味着青岛啤酒的未来业绩增长也是缓慢的。

所以赚的就是牛熊切换,估值弹性的钱。

熊市,市场会将青岛啤酒的PE打到20倍,以及以下;

牛市,在给拔高一倍。 在此期间,基本面并无大的变化,业绩并无大的增长。

但由于青岛啤酒作为优质股,业绩大概率会稳健;也就没有价值毁灭风险,这才具备这样操作的资格,也就是吃掉牛熊转换,估值弹性的资格。

对于长期价值毁灭股,是不具备这种条件的。 (获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号