-

芯动联科:无人机、机器人双龙头,打破垄断!

牛股集中营

/ 2024-12-10 23:48 发布

/ 2024-12-10 23:48 发布100亿个!这是特斯拉的马斯克,预计到2040年全球人形机器人的使用量,如果按照单价2万美元计算,其市场空间将非常巨大。

当然,这也是目前像拓普集团、三花智控、中大力德等积极布局机器人的动力,期望切入产业链,打造新的成长曲线。

并且,这些公司布局的,就在人形机器人价值量最高的地方。尤其是从成本构成看,减速器、控制器和伺服系统,是机器人三大技术壁垒、价值量最高的领域。

但是,这样说似乎还有点抽象,如何才能看出技术壁垒高呢?

有一个经营指标,非常有意思,那就是毛利率。

对于上市公司来说,毛利率往往被看成是抵御风险的第一道屏障,比如海天味业、金龙鱼等,由于毛利率相对低,成本端稍微有压力,就会大大侵蚀利润空间。

而像片仔癀、贵州茅台等毛利率超高的企业,抗成本风险能力就强很多。

其实,毛利率就是技术壁垒和品牌力的体现,也就是产品力。

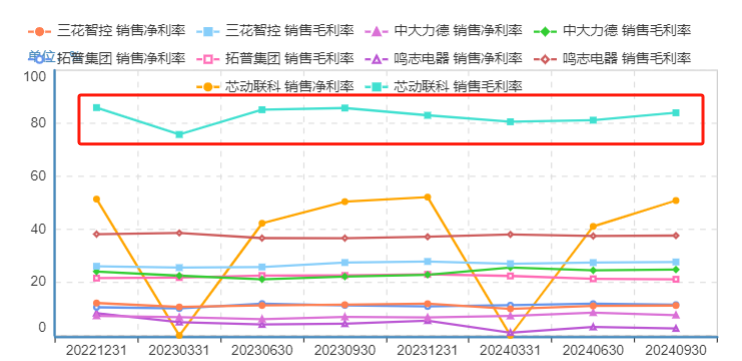

数据显示,放眼整个人形机器人产业链,我们发现芯动联科毛利率几乎是最高的,稳定在80%以上,远超拓普集团、鸣志电器等,甚至和贵州茅台媲美。

同时,如果进一步看公司的盈利能力,我们发现,芯动联科超高的毛利率下,净利率的表现似乎更恐怖。2021年以来公司净利率水平维持在50%附近,已经和盈利标杆茅台相当。

那么,芯动联科真的具备超高技术壁垒么?

从数据看,芯动联科的业务结构很简单,公司就是做MEMS惯性传感器的,核心产品是MEMS陀螺仪和加速度计。并且近些年来陀螺仪是核心营收来源,占比在80%以上,公司业务非常专一。

陀螺仪是惯性系统的核心部件,主要用在导航定位、姿态感知等领域,是自动驾驶、无人机、人形机器人的必备核心部件。

由于高端MEMS陀螺仪具备极强的技术壁垒,被海外三家企业垄断了全球80%的份额,其中博世33%,ST和TDK份额分别是25%和21%。

国内能量产的只有星宇网达和芯动联科等三四家企业,而芯动联科更加注重高端陀螺仪,技术壁垒更高。公司成为了国内唯一可覆盖导航级精度MEMS惯性器件的公司,也是A股唯一一个专注MEMS惯性传感器的企业,唯一的存在。

目前公司的高性能MEMS惯性传感器已处于国际先进水平,并且可以稳定量产,国产替代加速。

所以,高毛利确实是高技术壁垒的体现。同时,从相同类型公司对比看,芯动联科的毛利率也要远远高于融创微纳、敏芯股份等,技术壁垒带来的溢价能力的体现。

在技术壁垒带来的稀缺和需求旺盛下,公司近些年成长能力强悍。

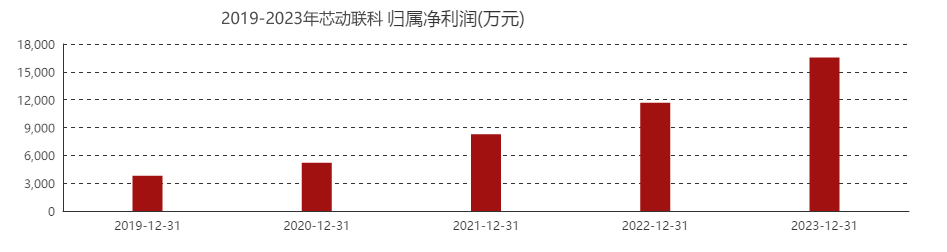

财报数据显示,2019到2023年,公司营收从0.8亿增长到3.2亿,年复合增速高达41%;净利润也从0.38亿攀升到1.65亿,年复合增速高达44.5%,增速高且稳定,是典型的成长赛道属性。这种稳定性要好于片仔癀、东阿阿胶等公司。

那么,公司如此强悍的成长原因是什么?

抛开产品技术,芯动联科依然有三个核心护城河;

第一,轻资产模式。

公司的产品MEMS陀螺仪,其实还是一种惯性传感器,也就是芯片。

和韦尔股份、圣邦股份等芯片龙头一样,芯动联科也是采用的Fabless 运营模式,公司主要负责最上游的设计环节,典型的轻资产运作,资产负债率常年维持在3%极低的水平,而固定资产仅仅只有3000万左右。

这种轻资产模式,提高了资产周转率,叠加超高的技术壁垒,是推动公司毛利率和净利率超高的核心原因。

第二,高研发。

公司维持技术高壁垒,得益于其持续强大的研发投入。

数据显示,2021年以来公司研发费用持续增长,2024年前三季度高达8250万,同比大增47%,已经超过了2023年。

可能你感觉绝对数还是小,那要对比着看,作为一家小而美的公司,前三季度公司总营收才2.7亿,研发营收占比高达30%以上,非常强悍。

第三,需求强大。

需求也代表了公司未来成长空间的大小,目前芯动联科正迎来多个领域需求的加速释放。

前面我们提到,高性能陀螺仪的下游,核心就是卫星导航、自动驾驶、无人机、人形机器人等,而这些都是目前正加速放量的新技术领域。

比如无人机领域,2020年全球无人机市场规模在200亿美元附近,预计到2026年规模将超过500亿美元,年复合增长率高达30%。

比如人形机器人领域,预计2024年全球机器人市场规模在500亿美元附近,到2029年将超过5000亿美元,是10倍的量。

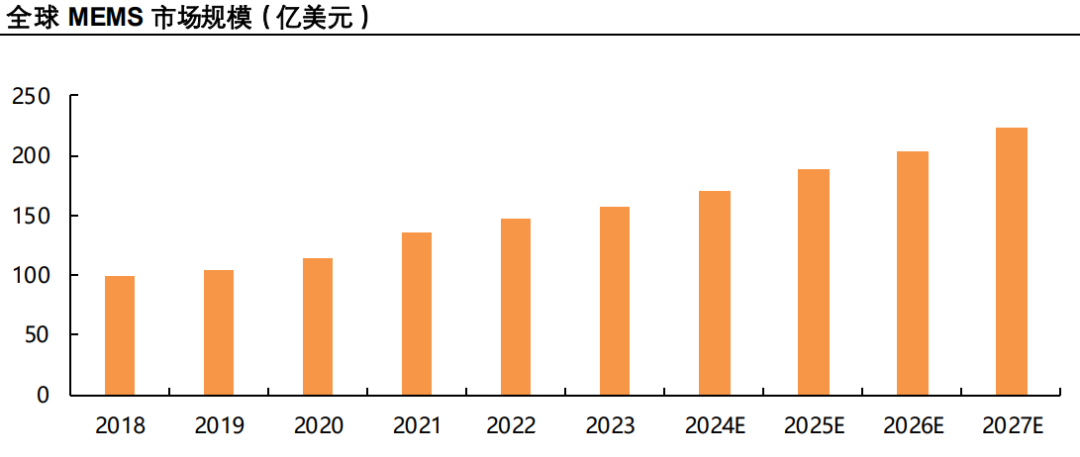

这种高需求增长带动MEMS陀螺仪核心部件的需求爆发,预计到2027年MEMS规模将近250亿美元,依然是高成长表现。

从估值的角度看,芯动联科目前的PE在近2年的区间中位,PEG在2左右,这对于一家极具稀缺性的芯片企业来说并不算高。并且随着后期订单的加速释放,业绩增速提升也有望继续增强估值弹性。

所以,不论是从公司自身盈利的角度,还是从高技术壁垒的角度看,芯动联科是小而美公司的代表,并且在人形机器人、无人机、自动驾驶等技术渗透下,有望继续增强业绩弹性。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。(原创 老张投研 )

公安备案号 51010802001128号

公安备案号 51010802001128号