-

世界龙头,全球第一,外资新进,操作简单,买对闭眼赚钱

时空复利 / 2024-12-10 18:30 发布

这是时空复利的第1888篇原创

京东方A,主营液晶面板;世界龙头,全球第一。

作为强周期类型股票,可以算是强周期里面估值最简单,且交易最简单的股票。

我们甚至不需要过多了解京东方的基本面情况,只需要了解几个重点就足够了。 【1】成长型周期行业 从行业的角度看,液晶面板属于成长型强周期。

强周期是因为,这个行业的本质决定了周期性强;因为产品同质化,容易供求过大以及供求过小,导致业绩暴涨暴跌,自然股价波动大,周期性大。

并且,该行业需要具备行业低估时敢于坚决扩张的魄力,同样会加重强周期属性。

成长型是因为,世界对于液晶屏幕的需求是不断增长的;需要越来越大的屏幕,越来越多的屏幕。

但是,液晶面板这个行业是真的不赚钱,或者很难赚到现金流。

哪怕京东方作为世界龙头,具备规模效应,依旧不赚钱。 【2】世界龙头不赚钱 我们先看看京东方的基本面,过去十年(2014-2023):

营收复合增速17%;

净利润复合增速0.8%;

净资产复合增速16%;

自由现金流复合增速9%;但是,过去十年,自由现金流平均为负67亿;

是取值十年太短了么? 非也,就算取值20年,结论也是一样的。

京东方过去二十年,自由现金流平均为负61亿;

也就是说,京东方过去十年,营收增加,净资产增加,且两者之间关联性极高,增速相同。

但就是赚不到自由现金流,这是为什么? 简单说,因为液晶面板这个行业需要设备不断的升级换代;设备成本极高,但用不了多久就面临淘汰。

所以京东方就是一只超级吞金兽,将赚到的钱全部投入新设备与产品研发。 自上市以来,累计募资1182亿,累计派现202亿。

可以说从股东现金流回报的角度,京东方没有任何回报。

但从另外一个角度,过去十年,京东方的市值复合增速为18%,过去二十年,市值的复合增速为15%;

也就是从股价的角度,京东方是能够为股东赚取回报的。

这点从营收复合增速与净资产复合增速可以印证出结论,那就是京东方的市值复合增速与营收,净资产的复合增速类似。 实际上这点类似于汽车行业,全球汽车行业的大致估值,就是对于固定资产的估值。

基于此,我们就可以明确京东方适合用哪种角度估值。

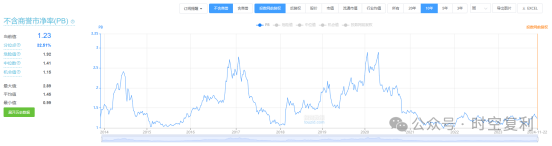

和汽车相同,用PB,这点从京东方的PB也可以看得出。 【3】估值买点与卖点

京东方过去十年,PB最低0.99倍;也就相当于净资产的价格。

京东方过去十年,PB最高2.9倍。

对于京东方的估值,可以完全参照历史PB进行估值。 1倍市净率可以买入,对应净资产的价格,没有便宜可占,预期就是龙头不会倒下,可以迎接新一轮的繁荣周期。

2倍PB可以卖出,从中赚取一倍利润。

甚至1.5倍PB就可以开始减仓。

逻辑是不要贪心,毕竟是强周期,见好就可以慢慢收网。外资阿布达比是在今年一季度开始建仓,估计估值是在1.1-1.2倍PB之间。 综上,就是京东方的分析情况。

无需过多关注基本面,产品;只要龙头位置保持不变,1倍市净率买入,2倍市净率卖出,赚的就是中间的这一倍差价。

如果更加保守,1.5倍市净率就可以开始减仓了。 (获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号