-

龙头银行,隐藏利润,股息率5%,是否有翻倍空间?

时空复利 / 2024-12-09 18:57 发布

这是时空复利的第1892篇原创 银行股,芒格的点评最是一阵见血:

“银行业对投资者来说是一个危险的地方,若没有深度洞察力,要远离银行。”

因为银行业不是消费行业,经济危机来了,消费行业抗一抗也就过去了,但银行业要承受更大的危机与风险。

例如2008年,美国金融股都是几个腰斩,比尔米勒等很多价投大咖因此折戟沉沙。

前些年,芒格也表达过巴菲特的意见,正在对银行失去信心。

因为这个一个高度考验人性的行业,如果做不到严格标准,那么坏账足以压垮任何一家银行。 【1】银行认知大框架 东西方的银行业,本质有所不同。

对于东方的银行业如果没有这两点认知,那是不合格的。

一是,东方的银行业正在沦为ZC工具。

每当经济不好的时候,化债,地产,地方债,默然银行需要出力,填坑。

看看这些年的金融会议文件,对于银行业的定位,已经从自负盈亏,变成工具箱;更具体的不便多聊,点到为止。 二是国有大行有一个底线,就是肯定不会破产;但是这不能是投资的理由。

国有大行是真正的金融支柱,稳定是第一位;郭嘉是大股东,分红是第二位。

所以国有大行一定不会倒,但不意味真有大的经济危机,价格不会失控。

美股股价跌破1美元,跌成渣的银行股还少么?

所以银行股不宜重仓,你看巴菲特的持仓,也不是重仓银行。

而东方银行业的最大一个问题点是,资产质量不透明,敞口不够。

底层资产是好是坏?抱歉,财报看不出来。 【2】银行业四大指标

银行业四大指标,国内外通用,分别是: (1)净资产收益率

这条指标是很多行业的通用指标,银行也是。

不难发现,净资产收益率长期在15%以上的银行,持有收益率都会高于其他银行。

其实A股五大行,八家股份制银行,除了招商长期高于15%,其余者大都相差无几,保持在15%上下。这就需要更细致的指标观察。 (2)拨备覆盖率

银行的家底是否殷实就看拨备覆盖率。所反映的就是对于贷款,可能发生坏账,呆账的比率。衡量银行贷款损失是否充足的指标。

假设某银行有100亿不良贷款(细分包含关注类,次级类,可以类,损失率),计提拨备300亿,则拨备覆盖率为300%。

显然不需要计提这么多,按照规定计提150%,也就是150亿就足够了。

那么多出来的计提,实际上等于变现隐藏利润。

尽管银行的主营客户群体不同,有的主要针对企业客户,有的主要针对个人客户。从而导致会有细分区别,但差别不大。

所以对于投资者而言,无需细分。拨备覆盖率越高,等于家底殷实,抗风险能力越强。

某银行就是因为隐藏的利润太多,拨备覆盖率太高,倒逼财政部修订新规。拨备覆盖率超两倍,视为隐藏利润。 (3)净息差

这个很好理解。

假设2%的利率吸取存款,6%放贷,就会获取4%的息差。

通常银行赚取3%的净息差就已经很优质了。

所以,银行是否活的滋润,盈利能力如何,必须关注净息差。 (4)不良贷款率

这条指标最体现银行的管理能力,因为银行的主要收入来源就是通过发放贷款,所以对于发放房贷更多的银行而言,不良率是最低的。

如果细分观察银行的不良贷率,那么优质银行会通过保守审慎放贷,多元化的贷款组合,积极的回款流程,控制不良率。

不过最简单有效直接的方法就是看数据,不良贷款率,越低越好。

牢记不良贷款率2%是一条红线。

比如净息差2%*50笔贷款=1。这就意味着1笔坏账,等于50笔发放贷款白干。

从这个四大指标的角度看,大家可以将全部银行业进行对比,每一项的最优都是招商银行。

所以银行业,首选招商还是很明智的。 【3】估值买点与卖点

银行业不要重仓,估值还是很简单的,严格遵守估值纪律,盈利并不难。

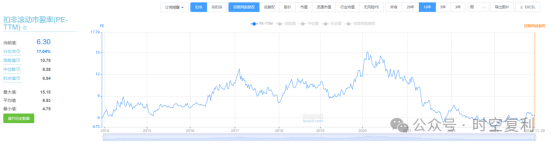

以招商银行为例,作为国内成长性最优的银行股,最合适用PE估值。

尽管银行股的成长性越来越弱,总管全球,银行股的估值中枢长期下行,但也没那么快,还是要看质量,看增速。

招商银行5倍PE作为买点,10倍PE作为卖点,是不错的交易。

利润会影响PE,但对招商来说,凭借丰厚的拨备覆盖率,就算业绩无增速,最差也能维持不下滑。

买招商,看重的是还带有成长性,所以用PE估值更合理。 而对于四大行,增速必然缓慢,甚至很难跑赢GDP,所以更适合用股息率估值。

以国有五大行为例,工农中建交,只要股息率对应7%,那么买入后基本锁死下跌空间。

至于卖点则不要贪心,当股息率对应5%时,就可以卖出了。

因为银行股5%的股息率,对应的股价已经过了最肥美的阶段。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号