-

大股东侵占全部现金,高股息率,社保重仓,翻倍预期

时空复利 / 2024-12-07 17:22 发布

这是时空复利的第1876篇原创

承德露露,就是标题的那只票,大股东侵占利益,高股息率,社保重仓。 【1】基本面

简单过一下基本面,承德露露主营植物蛋白饮料,杏仁露很多人都喝过。

行业竞争激烈,承德露露维持低增速。

过去十年:

营收复合增速1.2%;

净利润复合增速6.7%;

自由现金流复合增速4%;

ROE22%,利润率28%,有息负债无。

简单总结,承德露露本身是一只优秀食品企业,低增速现金奶牛。

而承德露露基本面的秘密,全在身上。

【2】侵占

承德露露的一切问题都可以从这里解释,首先需要股权结构:

2006年,万向集团入主承德露露成为控股股东。2011年,万向系的管大源出任董事长,宣告万向集团正式掌控承德露露。

承德露露成为“万向系”旗下上市公司,控股股东为万向三农集团,持有40.68%股权,实际控制人为鲁伟鼎。

万向财务由万向集团控股,持股66.08%,万向三农集团也持股9.59%,实际控制人同为鲁伟鼎。

也就是承德露露是万向集团旗下子公司,我们简称万向系,万向系还有一家控股子公司叫万向财务。

承德露露每年会与万向财务签订《金融服务框架性协议》,表示将钱存入万向财务,目的是降低运营成本,优化财务管理,提供资金使用效率,全是好话。

同时将自身几乎全部存款资金存入万向财务。

2017年—2021年,承德露露在万向财务的存款分别为17.30亿元、17.10亿元、19.48亿元、23.37亿元、24.94亿元。

问题是万向集团给出的存款利率极低,比如2022年上半年,存款利率只有0.8%。

万向系旗下上市公司很多,分别是承德露露,万向钱潮,万向德农,恒发醋业。

2021年,承德露露在万向财务存款的年利率为0.35%-1.5%;

顺发恒业的存款利率为0.35%-2.25%;

万向钱潮的存款利率为0.35%-3.4%。

东鹏饮料2021年购买的多笔大额存单的实际利率都在3.46%以上。

且不论万向集团拿了这些存款干嘛用了,单就利率套利,也是很大的利润空间。

这就是典型的侵占中小股东权益。

对此,河北证监局处罚公告表示,在公司治理方面,承德露露独立性存在缺陷、内幕信息知情人管理不规范、投资者关系管理不规范;在信息披露方面,公司个别时点财务公司存款超授权限额。

2021年9月,监管部门对万向财务作出了行政处罚,但承德露露未按公司相关制度启动风险应急处置机制,也未披露该情况。

深交所也曾发问询函,回复我看了下,避重就轻。

所以承德露露的现实情况是,已经沦为大股东万向集团的提款机。

账面上30亿左右的现金理论上归全体股东所有,但实际上的使用权只归大股东万向集团所有。

这也可以解释“万向系”入主以来,承德露露将巨额资金长期存于万向财务,削弱了投入力度,公司业绩增长停滞的原因。

由于这里面利益空间极大,所以如果没有规则层面的推进,这种现象还将存续下去。

【3】估值买点与卖点

既然承德露露存在大股东侵占利益问题,那能不能买呢?

结论是可以极致性价比后小仓位。

社保基金都敢进来玩,股民有啥不敢的。

这是因为,大股东侵占的前提是保证资金安全,如果吸收的资金出事了,一是没有下次,二是相关责任人踩缝纫机去吧。

但毕竟有风险,所以买入有两点要求;一是估值要低,二是仓位占比要低,最多不能超过1成仓位。

我们先看社保基金的买入位置,分别在6-8元之间,都是极低的位置。

之所以买入,主因还是贪图承德露露较高的股息率,因为承德露露没有成长性。

具体到承德露露的买入位置,可以有两个点:

一是12倍市盈率,作为一只经营稳健的小市值食品股,是有性价比的。

二是参考社保的买入位置,7元可以建仓。

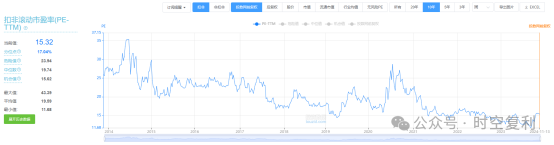

卖出位置,只看市盈率就足够了;

可以设定为19倍市盈率清仓,原因看下图:

承德露露的估值中枢是持续下降的。

这是因为,好股好价好虚好人。

在没有风口炒作的前提下,市场真金白银投票不会给承德露露高估值。

因为侵占中小股东利益,配不上高估值。

而承德露露近十年的估值表现,也证明了这一点。

综上,承德露露,只有极致性价比后,可以小仓位投机一把,且见好就收,不要长期持有。

(想获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号