-

强势占款上下游、资金使用率低的谭木匠,会有投资人期待的动作吗

大道财经 / 2024-12-04 12:41 发布

作者:My way

编辑:雨霏

谭木匠是一家专注于木梳、镜子和其他饰品的生产和销售的公司,公司给自己的市场定位,一是传统手工艺品有兴趣的消费者市场;二是追求高品质生活用品的中高端市场;三是国际化战略。主要在中国经营特许加盟店及分销网络;以及在中国香港及中国经营零售店直接销售集团产品。

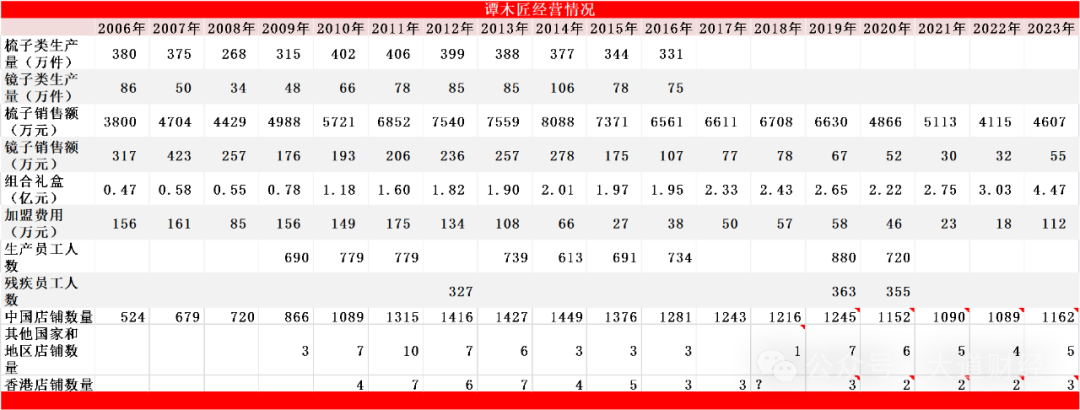

2016年~2023年谭木匠的整体经营情况:

整理自公司年报

谭木匠在上下游中处于强势地位,2023年无偿占有上下游资金898.9万元。公司现金流充沛且持续增长,但是现金使用效率低下。这也让投资人读公司有着另一层期待。

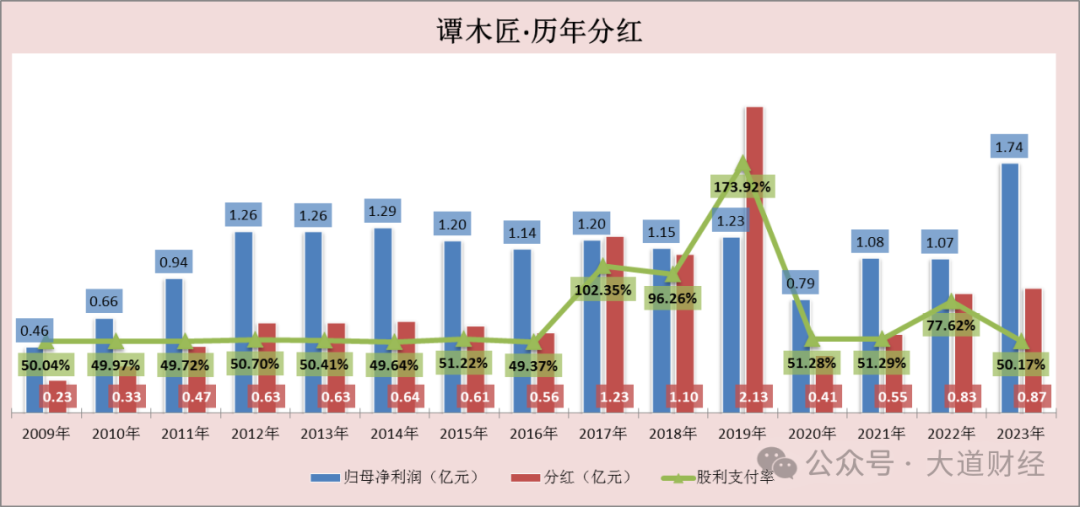

上市15年股价翻5倍

分红总额11.21元

2009年谭木匠上市初,它的营业收入是1.4亿元,税前收益不到6000万,企业的运营资本是1.34亿,相当于投入资本1.34亿元,谭木匠的投入资本赚取了43%的税前收益。去年谭木匠的营业收入是5亿元,税前利润2.1亿元,运营资本是4.08亿元,这意味着从2009年以来,只需再投资2.95亿元,以适应业务的适度实际增长和稍许过度的财务增长。创造的净利润总计是16.29亿元,扣除2.95亿元的追加运营资本后,共计获得收益是13.34亿元,考虑到上市之初市值8.75亿港元(折合成人民币8亿元),如果2009年上市之初开盘价全部买下谭木匠,成本是8亿元,则2009年到现在,所有这些收益13.34亿元都可能流到投资者腰包。

谭木匠2009年和2023年营收对比

资料来源:整理自公司年报和招股说明书

当然,这只是完全站在企业的拥有者(100%拥有,可以理解为巴菲特的控制类投资)和企业经营的角度来考虑谭木匠的投资,体现的是持有资产获得现金流回报,且以上假设没有考虑任何流动性、不交易。但谭木匠毕竟是上市公司,与巴菲特完全控股不同,主要体现在两点:①上市公司的利润不可能完全100%分红,②作为证券,不同于公司收购投资,具有流动性(虽然谭木匠的流动性很差),公司股价会受到市场先生情绪的影响,公司市值会有估值的波动,存在交易的机会。

公司2009年在香港主板上市,而且公司股价持续上涨。Wind显示,截至2024年12月2日,谭木匠上市以来股价涨幅为596%,不过公司市值并不大,只有14.33亿港元。

谭木匠股价走势

资料来源:同花顺

整理自公司年报

假设上市就买入持有部分谭木匠股票,只能接受被动分红(这是获得的唯一现金流回报,而控股股东和决定分红多少),在真实分红的情况下,2009年上市买入到现在的收益率的情况:截至2024年半年度,历年归母净利润之和为16.45亿,历年分红之和为11.21亿元。

资料来源:整理自公司年报

线下业务迅速扩张

以购物中心三代店为主

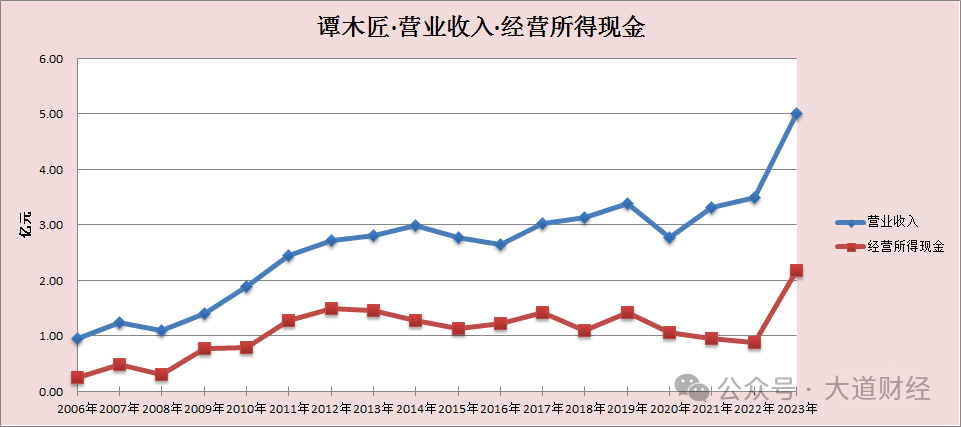

谭木匠2023年年报披露,公司营业总收入约5.00亿人民币,同比增加43.6%,归母净利约1.74亿人民币,同比增加62.0%。这份成绩单,发生在疫情后经济疲软,线下商铺普遍经营艰难的环境中,2023年营收同比增长43.6%,未出现十年营收增长乏力的局面。

整理自谭木匠的年报

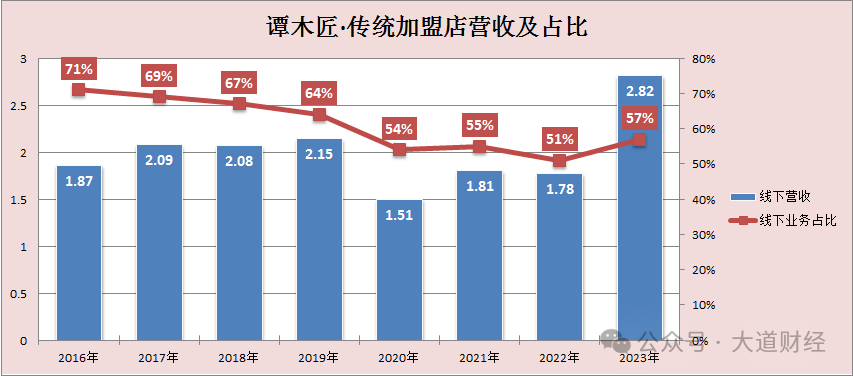

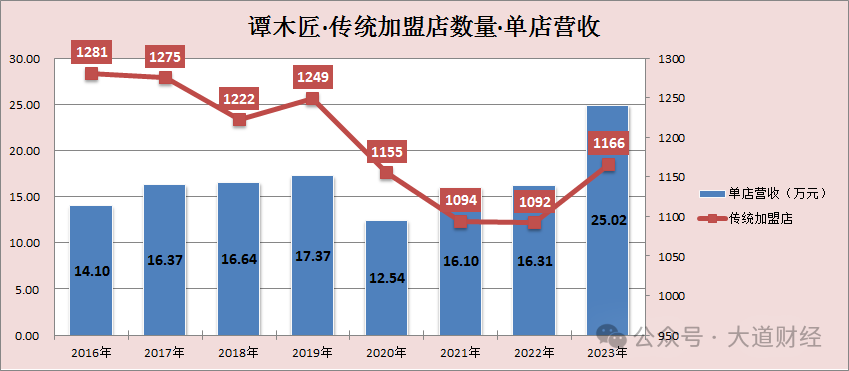

谭木匠的主要销售渠道主要分为两块:一是传统的经销商加盟店,一是线上自营网店销售。传统的经销商加盟店曾是谭木匠最主要的销售渠道,在2014年,谭木匠加盟店高达近1452家,销售收入占企业总营收超八成,但随着国内电商崛起和线下消费场景的变化,之前传统的谭木匠街边店渐渐没落。到2022年末,谭木匠加盟店从1452家下降到1155家,加盟店销售收入占谭木匠总营收比重,也从80%下降至50%左右。

整理自谭木匠的年报

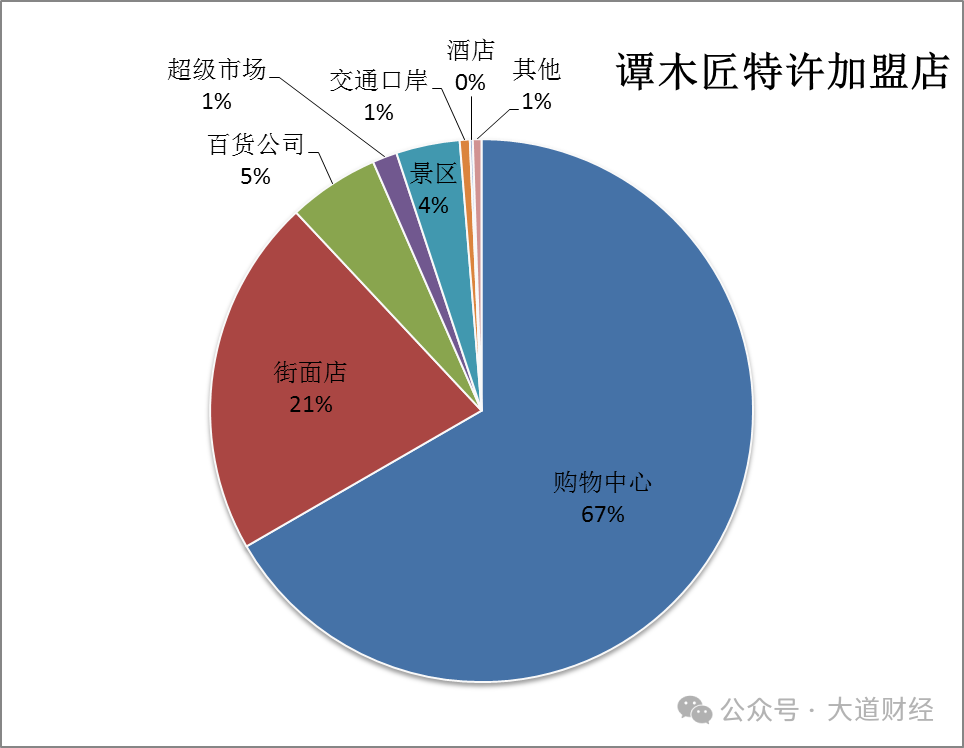

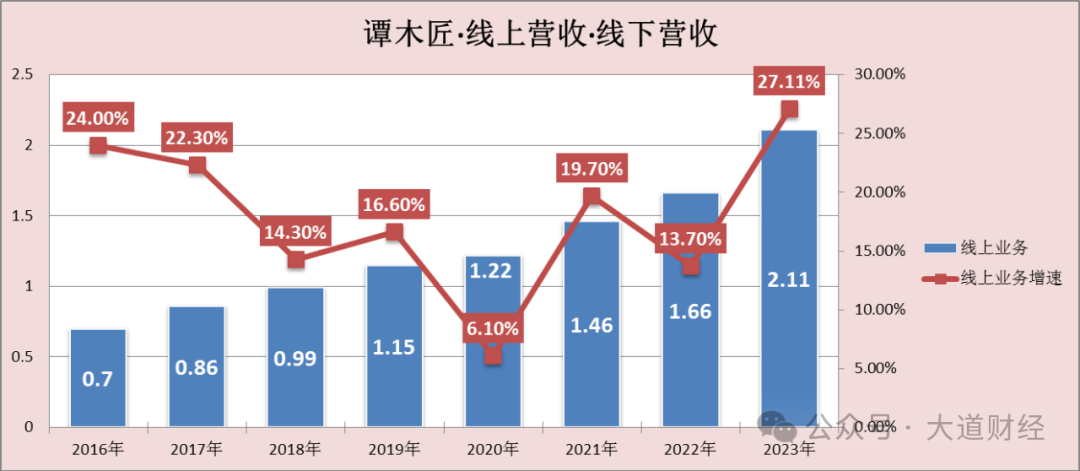

2016年披露线上业务营收以来,明显看到,线上业务的增速明显高于线下业务。2020年、2022年受到疫情影响严重,2023年疫情过后,线下业务快速增长。面对线下店铺的成本攀升,竞争加剧,谭木匠顺应潮流,更新店面设计,把传统街铺逐渐迁换成以购物中心为主的三代店,站稳了脚跟。目前,谭木匠的特许加盟店主要位于购物中心,其次是街边店。

整理自公司2023年报

2023年年报披露:几乎每月都有20多家新开店,新进入了华润的万象城、中粮的大悦城、重庆山姆会员店、广东深圳奥莱等等,打开了上升渠道。

笔者在北京某广场的谭木匠加盟店和南锣鼓巷的谭木匠街边加盟店和店员做交流:

问:在谭木匠做了多久?为什么卖谭木匠的梳子?

答:原来是一直卖护肤品和卖衣服,加入谭木匠不到一年,挺喜欢他们店,作为普通的人,工作无非是图两样,要么挣得多,要么工作开心,反正得占一样。目前至少在他们店卖货还是挺开心的,一方面厂家的培训不少,同时,专卖店的老板人也不错。这家店自商场开业一直存在,已经15年了,周边的店铺换了一茬又一茬,包括必胜客都缩减了店面。如果店面不盈利不会一直开着,何况商场租金也不低,说明这家谭木匠的盈利能力不错,老板在马连洼附近新开的店每天卖1万多……

问:谭木匠的梳子为什么比别人卖的贵那么多?卖得好吗?

答:原来在谭木匠店旁边的店卖衣服,也卖过护肤品,当时也好奇,这么一把“破梳子”怎么卖到上千元?后来加入谭木匠,发现卖梳子比卖护肤品和衣服好卖,梳子好用最关键的是谭木匠的商品从不打折,全国各地门店同款商品一个价格,线上线下也是同一个价格,这样能保证加盟店的利益。不像某些衣服或者护肤品,线下门店一个价格,线上一个价格,有时候线上的价格比线下价格低,线下实体店成本本来就比线上高,这么一来,线下实体店没办法做,厂家自己就把自己搞死了……

笔者认为店员说的产品线上线下价格相同有一定的道理。回想几年前五粮液、国窖1573和京东的事件,2022年11月10日、11日泸州老窖、五粮液相继发函京东电商,针对其低价及违反合同约定表达“不满”,泸州老窖宣布和京东暂停合作,并停止推广及产品供货,同时要求京东将剩余供货库存退返。而五粮液对京东进行了处理,扣除市场支持费用365万。根本原因是京东低价销售有关,如上面所说,可能会影响到五粮液、国窖的价盘,伤害到线下经销商的利益,谭木匠的这个线上线下定价一致且不打折,对经销商负责,有利于企业的长期经营和产品品牌。

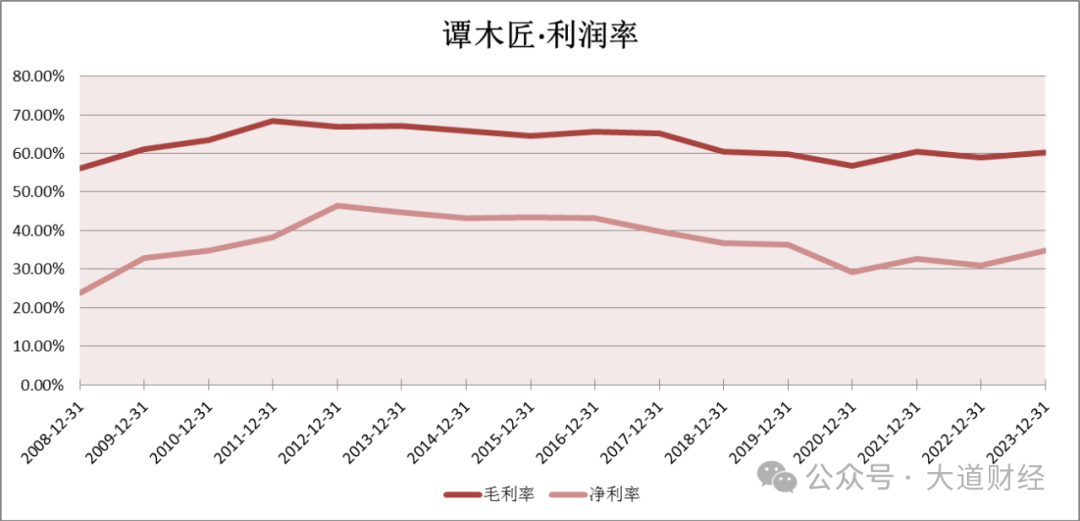

2017年后利润率出现下滑

疫情过后出现反弹

受疫情影响,家门店的数量和单店营收不同程度出现明显的下滑,2023年单店营收创出新高,加盟店数量开始反弹,可能是2023年利润大增的原因。

整理自谭木匠的年报

2016年之前,谭木匠财报并没有具体区分线上、线下销售渠道,随着谭木匠线上销售份额越来越大,2016年财报,谭木匠首次披露其通过电商渠道销售的营收入达7000万,约占全年营收规模的27%。2016年—2023年这8年间,线上销售额扩张近3倍,且还在增加,逐渐成为谭木匠的重要销售渠道。

整理自谭木匠的年报

疫情期间,谭木匠的业务依然保持高增长,只是2020年增速放缓,从中我们也能看到消费方式的变化(特别是受疫情影响,改变人们的消费方式)。

利润率方面,2017年以后,利润率出现不同程度的下滑,毛利率略有下滑,净利率下滑略多疫情期间较为明显,2023年利润率出现反弹。

整理自公司年报

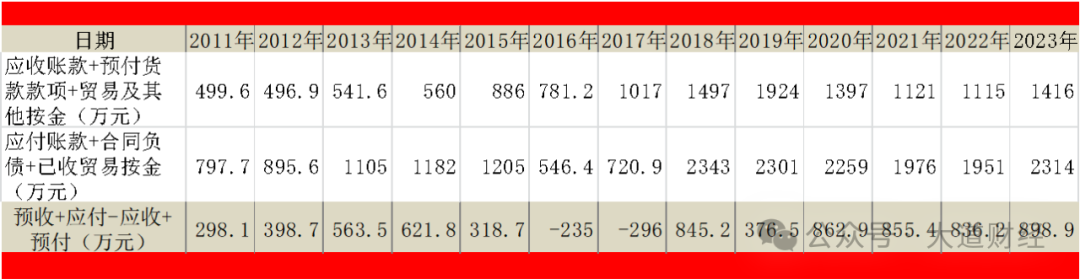

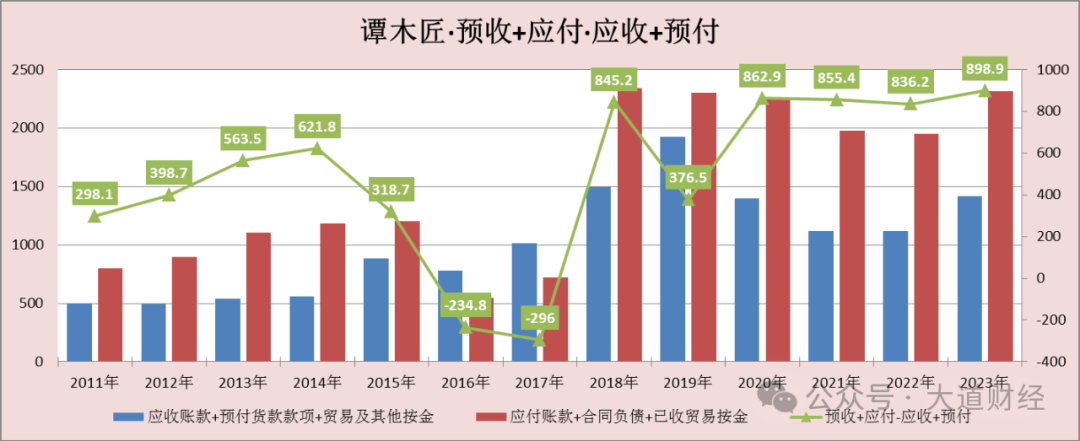

公司在上下游中处于强势地位

2023年无偿占有上下游资金898.9万

上游方面,谭木匠对供货商的付款方式,2008年—2009年3季度,所有采购(包括原材料及半制成饰品)均在中国进行,所有采购款项均于有关期间内以人民币支付。采购款项主要预先以现金或银行转账方式支付,信贷期最长约30日,而供应商则一般给予最多约30日信贷期。截至2008年12月31日止三个年度各年及截至2009年6月30日止六个月,应付账款周转期分别约22.9日、28.8日、20.0日及22.4日。

下游方面,谭木匠生产根据订单生产(成品30日交付),先收钱后发货(客户下订货单后,通常须支付全部货款和相关运费,部分优秀加盟商可获30天的赊账期)。与经营相关的应收应付资产和负债有,应收贸易账款、预付货款和贸易及其他按金,应付账款、合同负债(预收账款)和应收贸易按金。

已收贸易按金是集团的加盟商在与谭木匠订立加盟协议时的保证金,加盟协议终止时需要偿还给加盟商。显然,公司收的这笔保证金相当于无息占有下游加盟商的资金。贸易按金是在贸易中,买方为了确保交易的顺利进行,按照合同规定向卖方支付的一部分款项,作为履行合同的保证金。

谭木匠营收占款情况

整理自公司年报

整理自公司年报

通过整理谭木匠的(预收+应付)-(应收+预付),可以看出谭木匠在上下游中处于强势地位。谭木匠2023年有898.9万资金是无偿占有上下游的资金,历史上(预收+应付)大于(应收+预付),只有2016年和2017年例外,说明公司销售上一定有什么变化,2017年以前,没有合同负债(预收账款),2018年开始,公司财务上出现了合同负债(预收账款)。

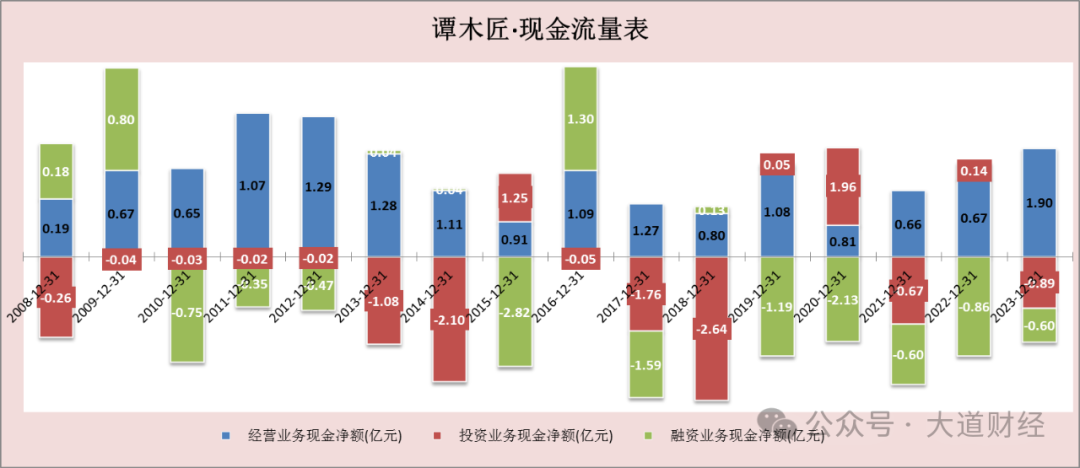

现金使用效率低下

未来分红可期

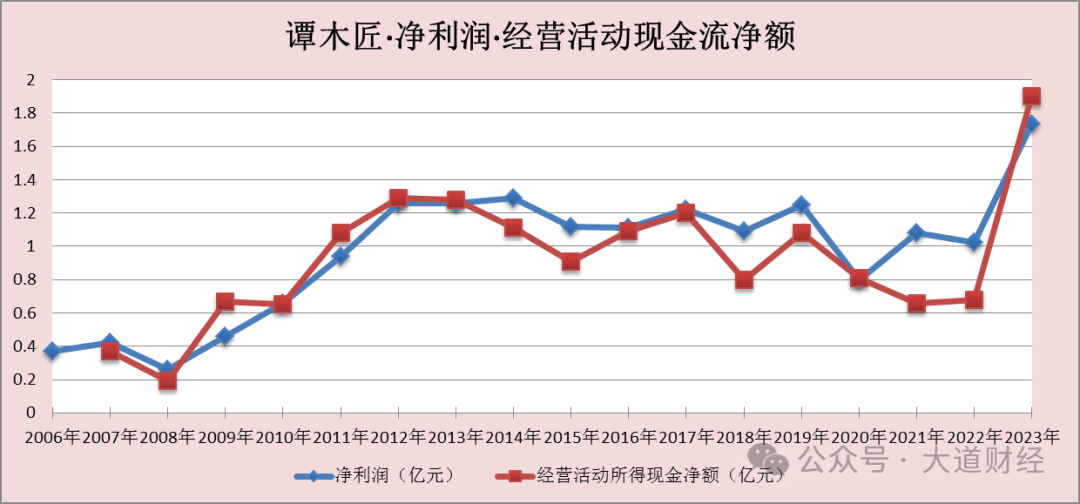

谭木匠的经营现金流看到,公司有很强的经营活动现金流净额,投资活动不多,2015年和2020年有投资活动,筹资活动主要是支付股息、利息和偿还融资租赁,公司没什么大的筹资活动和投资活动。

整理自公司年报

经营活动现金流净额和净利润的对比反映净利润的含金量,谭木匠的经营活动现金流净额高于净利润,净利润的质量很高,净利润背后都是现金。2014年之后,经营活动现金流量净额低于净利润,分析发现是因为2014年开始的原材料安全储备计划,加大了原材料库存。

经营现金流量净额与净利润对比

整理自公司年报

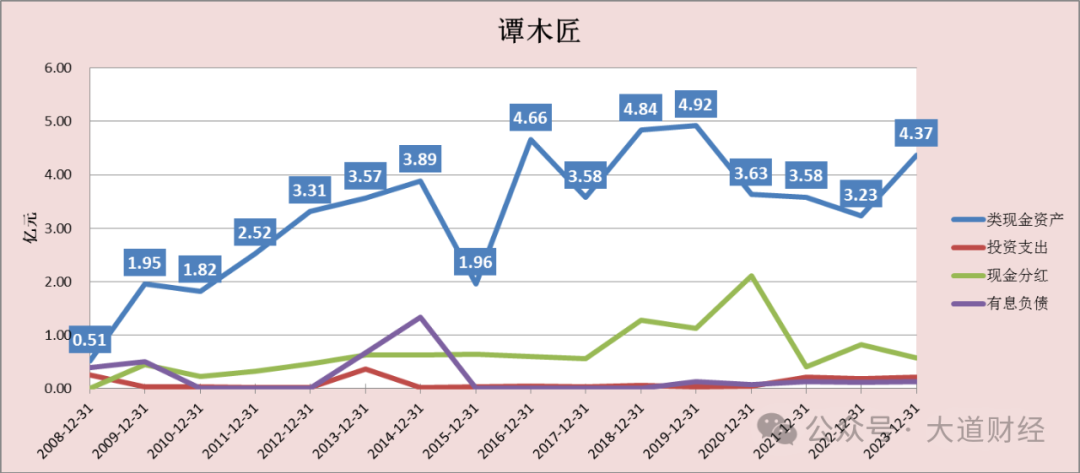

现金类资产、资本支出、现金分红、有息负债的对比可以使我们清楚地看到,谭木匠的现金类资产远大于资本支出和现金分红,具备内生性增长的基础(如果业务有增长,即使有爆发式增长,根本不需要借助融资,当然业务是否增长取决于消费市场)。谭木匠自2023年之后,持有现金类资产都在3亿元之上,2016年~2019年,现金类资产在5亿元左右。企业账上现金太多了,使用效率很低,从2018年开始企业开始加大分红力度,2020年,一年分了2个亿(疫情期间),然后现金持有量降到3亿多元。2023年,现金持有量又一次冲上4亿元。按目前公司现金产生速度和营运需求,未来大笔分红可期。

现金类资产、资本支出、现金分红、有息负债

整理自公司年报

注:投资支出指企业在固定资产、无形资产或其他长期资产上的支出,谭木匠的支出是固定资产投资、买入商用出租物业和计入公允价值金融资产(银行理财),后者属于类现金,故资本支出主要是固定资产投入。

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究和分析;大道财经力求内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文章中的信息或所表述的意见不构成任何投资建议,大道财经不对因使用本文所采取的任何行动承担任何责任。

公安备案号 51010802001128号

公安备案号 51010802001128号