-

天奈科技:碳纳米管龙头

短线客 / 2024-12-02 18:11 发布

固态电池一直是A股经久不衰的一个话题

, 。 , , , 、 。 , , 、 、 、 , 。 ( ) , 。 为何谈论固态电池

, ( ) ? 那是由固态电池未来的主要市场所决定的。 , ( ) , , , 。 , 、 , , , , 。 , ; 准固态电解质解决安全问题; 而碳纳米管解决的就是高倍率问题, , 。 , ( ) , , , , 。 , , 。 。 以目前国家政策持续发布和行动上的巨大支持力度

, , , , 。 根据GGII

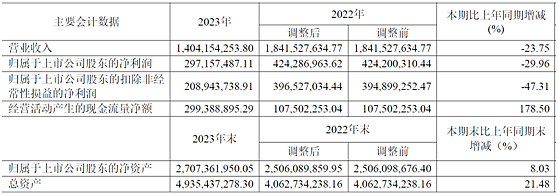

( ) , ( ) , , 。 , ( “ 大动力” ) , , 。 2023年天奈科技营业收入拆分

( )

而从新能源汽车市场

、 ( ) , 。 一. 新能源汽车市场内卷将接近尾声

, 从财报上来看

, , ;

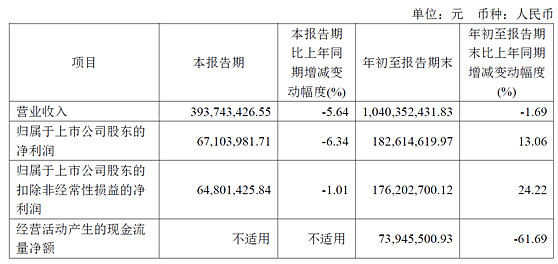

而从24年Q3的数据来看

, 。 , 。 , , , 。

锂电池行业在23年和24年都遇到毛利下降的打击

, 、 , , , ; 二是新能源车持续的内卷和价格战, 。 , 。 从我对锂电池行业上游产业链的持续跟踪和访谈来看

, , , 。 , , , 。 。 二. 低空经济eVTOL将高速发展

, 目前正在申报的主流eVTOL为自重2.5吨

, ( ) 。 、 , 、 , , , ; 此外, , , , , , , , 。 , 。 顺带一提的是

, , 。 ? 简单的理解就是固定时间内电池可以释放5倍和8倍的额定电流, , 。 目前锂电池中

, , 。 , , 。 , 。 三. 天奈为目前最有可能实现单壁碳纳米管国产化的企业

天奈对单壁碳纳米管

( ) , , , 。 , 、 。 , , 。 , , , 。 天奈科技是国内最早采用流化床工艺生产碳纳米管的企业

, , , 。 , , 。 综上所述

, , ( ) ( ) , 。 天奈科技作为碳纳米管行业的龙头企业

, , , , 。 , ,

公安备案号 51010802001128号

公安备案号 51010802001128号