-

12月,迎接新一轮大涨

薛洪言

/ 2024-11-29 08:25 发布

/ 2024-11-29 08:25 发布11月,市场继续震荡回调。随着赚钱效应衰减,亏钱效应开始主导市场,牛市在很多投资者心中已经“死”了。

如约翰·邓普顿所说,“牛市在绝望中诞生,在怀疑中成长”。当市场开始普遍怀疑时,估值就计入了较为充分的负面预期,这个时候,反而可以乐观起来了。

11月市场展望,我们的文章标题是《11月,等待新一轮大涨》,认为市场仍有整固调整的需要;进入12月,筹码交换基本充分,叠加新一轮政策催化来临,我们对市场更加看好,就有了“迎接新一轮大涨”这个标题。

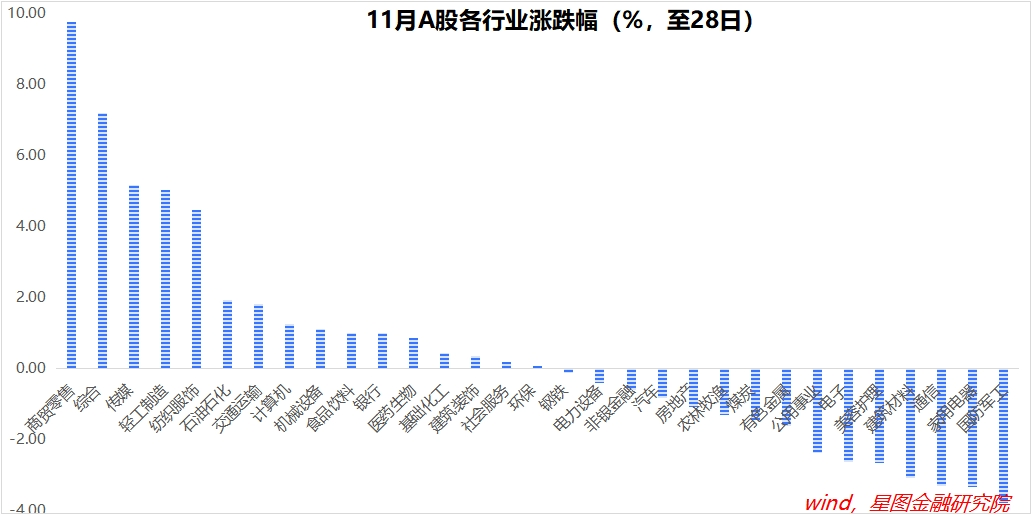

回顾11月,市场虽整体震荡调整,但仍是分化行情,无论是宽基指数还是一级行业,都是涨跌互现,并不乏赚钱效应。毕竟,当前行情仍是牛市大趋势下的短期调整,与熊市中的单边普跌,是有很大区别的。

月初至28日,宽基指数中,科创100(3.01%)、中证2000(2.13%)、科创50和红利指数涨幅靠前,中证500(-2.44%)、中证A50(-1.36%)跌幅靠前。一级行业中,商贸零售(9.76%)、综合(7.19%)、传媒、轻工制造、纺织服饰涨幅靠前,均超过4个百分点;国防军工(-3.79%)、家用电器(-3.33%)、通信、建筑材料跌幅靠前,均超过3个百分点。

整体来看,11月市场被内部政策刺激与外部特朗普冲击两大逻辑主导,二者对市场的影响一正一负,在不同阶段的强弱变化,主导了市场的阶段性涨跌。

节奏上,第一周,市场延续政策强刺激交易,并于周五(11月8日)的财政发布会达到顶点。期间,美国大选尘埃落定,A股特朗普交易开始升温,但被国内政策对冲预期压制。

第二周,特朗普交易在全球范围内持续升温,美元指数和美债利率飙升,全球资本市场均迎来大调整,港股跌幅靠前,连跌5天,A股抵抗几天后,也终于大跌。特朗普交易,开展占据主导。

进入第三周,全球特朗普交易进入尾声,美债利率和美元指数高位震荡,涨不动了,主要资本市场再次上行,中国资产继续下跌,A股跌幅靠前。具体看,本周跌幅主要由周五(10月22日)贡献,周五的突发大跌,缺乏明确的催化剂,事后看,更多地可理解为市场持续缩量调整后,资金失去耐心,集中流出并引发小型踩踏效应。

进入第四周,市场开始出现企稳迹象,并酝酿新一轮上涨行情。

展望12月,市场再次进入重大政策发布期,政策刺激逻辑有望再次主导市场,进而引领新一轮上涨行情。

数据层面,11月经济数据即将密集公布,只要市场情绪还过得去,总是能够找到亮点;政策层面,12月经济工作会议召开,定调明年经济政策,为市场提供了新的政策想象和博弈空间。

基于牛市演绎逻辑,第一轮大涨由预期驱动,第二轮大涨由基本面反转驱动。基本面反转以社融增速、地产量价、核心物价等为重点观测指标,鉴于政策从落地到见效存在时滞,市场一般会留足3个月时间进行观察,因此,当前基本面验证尚需时间,市场仍处于预期驱动阶段。

预期的一大特点,是阴晴不定,容易钟摆波动,预期的反反复复对应市场的涨涨跌跌。当前,市场正处于这一阶段,区间震荡为基准情形。以上证指数来看,大致在3200点-3500点之间震荡,当指数来到区间上沿时,有下行压力,反之,则有上行动力。

预期的变化,主要靠政策驱动,重大政策节点,也就成为市场行情的关键节点。在这个意义上,12月的行情,很大程度上取决于经济工作会议的相关表述能否超预期。

我们的判断是超预期的概率比较大。理由很简单,924以来的这轮政策转向,有两点值得关注,一是更加重视提振资本市场对提振信心的作用,二是更加重视预期管理。正是这两点,催生了本轮牛市行情;也正因如此,现阶段重大政策发布会更关注市场预期,轻易不愿给市场泼冷水。

况且,预期管理,不急着兑现,也暂不需要真金白银,干嘛还要泼冷水呢?因此,在相关表述上,不及市场预期的概率并不大,既便给不出具体的金额数字,起码会给想象空间。

对市场来说,在预期驱动阶段,有想象空间就够了。结合月历效应看,12月恰逢岁末年初,投资者开始憧憬和布局新一年行情,有内在调仓需求,更愿意为想象空间买单。天时地利,只要不泼冷水,市场开启新一轮上涨行情的概率是比较大的。

结构层面,市场的主要催化因素是宏观政策和明年基本面,因此,要规避纯概念主题,从行业景气度出发寻找机会。

宏观政策层面,稳增长绕不开稳地产、促消费,地产链、大消费领域存在博弈空间。其中,地产链更多地还是估值修复机会,上限不高;大消费领域则不存在上限压制,更值得关注。

产业政策方面,绕不开国产替代与新质生产力。只要市场情绪回暖,新质生产力就总有机会,反复活跃是大概率事件,重点是不追高。

此外,国防军工、医药生物等板块,估值处于低位,叠加景气复苏预期明确,同样值得期待。

相比前期游资主导的小票行情,宏观政策催化剂会带来大票行情,对大盘指数的拉动效果更强。在这个意义上,如果新一轮上涨行情如期开启,则一轮大涨行情值得期待。

当然,对投资者来说,基于短期涨跌做交易太累,而且也很容易出错。自下而上,逢低买入业绩向好的优质个股或行业,依旧是取得长期超额收益的不二法门,也是投资的正道。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号