-

可控核聚变核心产业链公

大铭法度 / 2024-11-22 08:23 发布

可控核聚变核心产业链主要包括以下环节:

上游原材料

第一壁材料:如钨及钨基合金,具有高熔点、高热导率等特性,是未来理想的第一壁材料,我国钨资源储产量居世界第一

高温超导带材原料: 如REBCO等,其规模化应用时代正在开启,能为核聚变反应提供更强磁场

氘氚燃料:核聚变反应的主要燃料,地球上储藏丰富

中游核心设备

超导磁体:是装置运行的核心部件,高温超导磁体可大幅提升磁场强度,投资成本占总投资的40%-50%左右

第一壁:位于聚变装置最内侧,可控制进入等离子体的杂质、传递热量等,对保护装置部件有重要作用

偏滤器:通常位于真空室的上下方,可控制等离子体与真空室壁面的相互作用,减少壁面的热负荷和粒子轰击,铜合金是其首选材料

下游应用领域

发电:通过核电站将核聚变产生的热能转化为电能,是可控核聚变的主要应用方向,有望为人类提供大量清洁、可持续的能源.

医疗:如利用核聚变产生的同位素用于医疗诊断和治疗等。

科研:为科研提供高温、高密度等离子体等极端条件,推动相关科学研究的发展

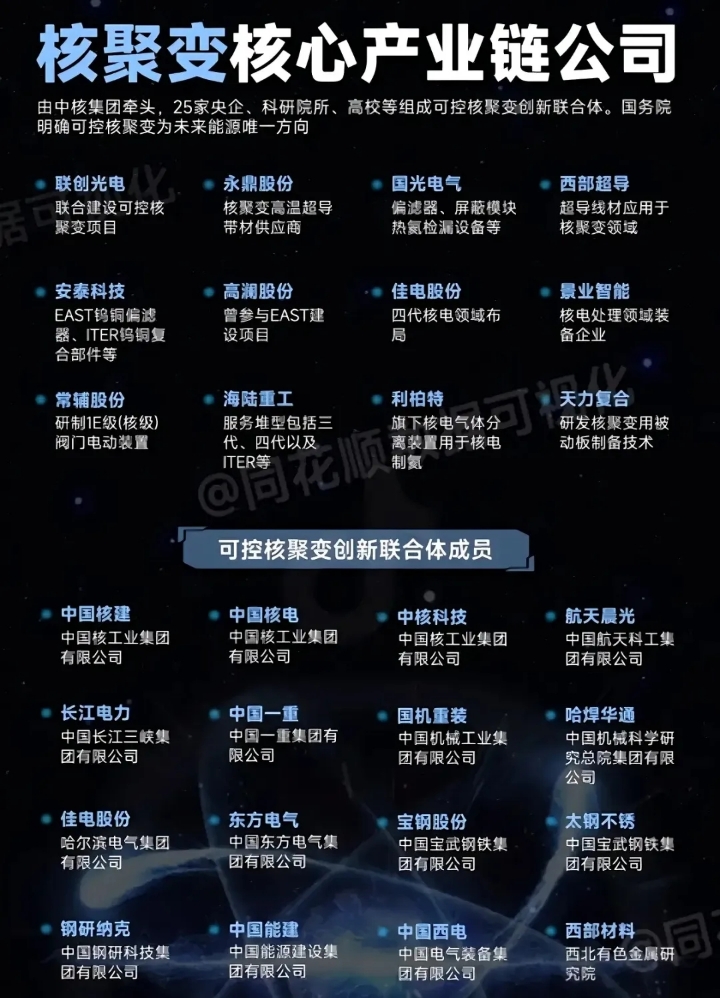

二,可控核聚变相关公司介绍: 上游原材料公司

上游原材料公司

第一壁材料:章源钨业、中钨高新、厦钨新能、五矿发展等公司专注于钨及钨基合金等第一壁材料的研发和生产

超导带材:西部超导、精达股份、西部材料、东方钽业、宁波韵升、百利电气、宝胜股份、阿石创、金杯电工、永鼎股份等企业,在超导带材的研发和生产方面有一定优势,为可控核聚变项目提供关键的超导材料

中游核心设备公司

超导磁体:西部超导、联合光电等公司,在超导磁体的研发和制造领域技术实力较强,其生产的超导磁体能够为可控核聚变装置提供强大的磁场约束

偏滤器:国光电气、安泰科技等企业,专业生产偏滤器等核工业设备,能够有效控制等离子体与真空室壁面的相互作用,保障可控核聚变装置的稳定运行

蒸汽发射器:上海电气、东方电气等公司,在大型发电设备制造方面经验丰富,能够为可控核聚变项目提供蒸汽发射器等关键设备

低温系统:高澜股份、联创光电等企业,专注于低温系统的研发和制造,为可控核聚变装置提供稳定的低温环境保障

下游应用领域公司

发电:中国广核、长江电力等公司在核能发电领域有丰富的运营经验和技术积累,有望在可控核聚变发电项目的商业化运营中发挥重要作用

医疗:目前虽无明确专注于可控核聚变在医疗领域应用的上市公司,但一些大型医疗设备制造企业,如联影医疗等,可能会在未来参与到相关技术的研发和应用中

科研:中核科技等公司凭借其在核工程技术研发方面的优势,为可控核聚变项目提供技术支持和解决方案,推动可控核聚变技术在科研领域的不断进步

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号