-

等待“大事件”落地

薛洪言

/ 2024-10-28 21:45 发布

/ 2024-10-28 21:45 发布今天的市场,中小微盘继续活跃,截至收盘,中证500/1000/2000指数涨幅均超过1.2%,万得微盘股指数上涨3.89%;与此同时,受银行、非银、电力设备、电子等拖累,中证A50、科创50、创业板指均表现不佳,逆势收跌。

给人的感觉就是,大盘龙头与核心赛道上涨乏力,但市场热度还在,活跃资金继续炒小、炒微、炒概念。

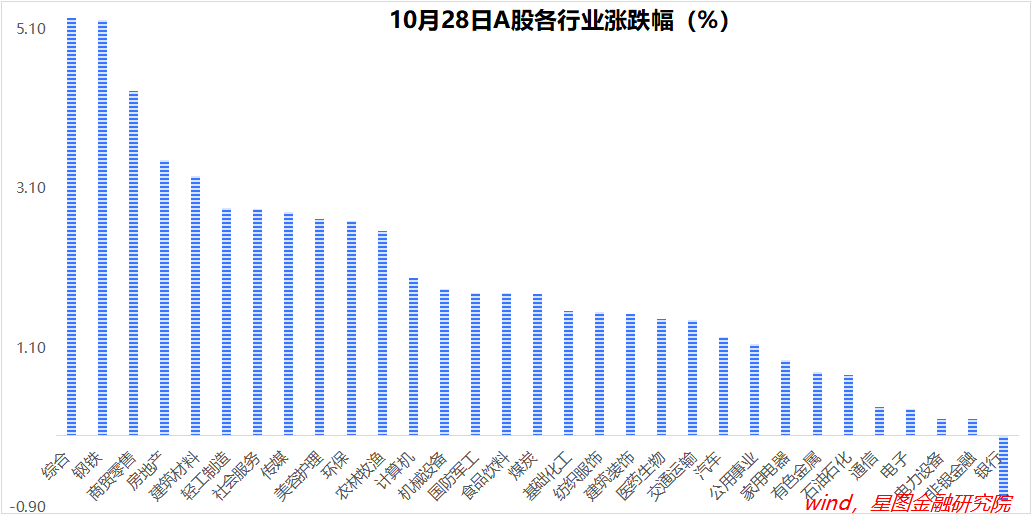

如今天钢铁板块大涨5.21%,主要就受益于重组预期升温。

10月11日,中钢协发文称近期组织召开“钢铁行业促进联合重组和完善退出机制座谈会”,就加快促进联合重组和完善退出机制达成共识。供给侧存量优化开始升温,叠加稳增长政策发力后需求逐步回升,市场对钢铁板块盈利状况有了更乐观的期待。

在板块轮动行情下,这种期待,迟早会转化为上涨行情。

前面讲过,在宏观政策整体转向的大背景下,各个部委均有很高的积极性出台扶持性政策。现阶段,A股不缺催化剂,恰巧也不缺资金,主题概念有望持续活跃。

就本周来看,市场正密集关注下周的一系列大事件,包括美国大选、美联储11月议息会议,以及国内的全国人大等。在这些大事件落地之前,很难展开新一轮普涨行情,表现为大资金缺乏进攻意愿,中场休整。

与此同时,市场热度还在,两市成交量仍处于高位,活跃资金闲不住,题材、概念和小微盘行情仍在发酵。

表现在盘面上,本周大概率仍是宽基指数震荡,概念题材活跃,行业板块分化且轮动加速。对于投资者来说,行情参与的难度增大,一动不如一静,保持持股耐心、坚定牛市信心,可以无视行情的短期波动。

具体策略上,基于整个牛市周期进行中长期布局,杠铃策略依旧值得推荐:一边是代表中国经济转型未来,并能承载牛市想象空间和市场热情的新质生产力板块,典型代表为科创100指数;一边是切实受益于经济反转,业绩持续攀升的各细分行业龙头,典型代表为中证A50指数。

就今日行情看,截至收盘,万得全A涨幅1.18%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.05%、0.2%、1.27%、1.79%和2.97%。小盘风格明显跑赢。

行业层面,钢铁(5.21%)、商贸零售(4.32%)、房地产、建筑材料等涨幅靠前,均超过3个百分点;银行逆势下跌0.83%;非银金融、电力设备、电子、通信等涨幅较小。

今日两市成交金额18629亿元,较上一交易日放量908亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号