-

不缺资金,也不缺催化剂

薛洪言

/ 2024-10-27 15:47 发布

/ 2024-10-27 15:47 发布本周,受美债利率继续上行影响,全球主要市场继续调整,A股走出独立行情,继续震荡上行。

具体看,中证A50、沪深300分别上涨1.17%和0.79%,位居前两位;日经225、印度NIFTY50、道琼斯工业指数、胡志明指数等跌幅靠前,均超过2个百分点。

就外围因素看,美元指数和美债利率的持续反弹是核心压制因素。受通胀预期升温、特朗普交易等影响,近期美债利率持续攀升。

周内,10年期美债利率回升至4.25%,较9月低点3.6%已有较大幅度回升;与之相应,美元指数也回升至104.3附近,对全球风险资产和非美资产均带来压力。

对A股而言,国内政策预期仍是主导逻辑,得以走出独立行情。相比之下,港股受国际流动性影响更大,本周随全球股市一同收跌,恒生指数、恒生科技分别下跌1.03%和1.37%。

经过前期大涨回调,当前A股宽基指数正处于区间震荡的上行阶段,本周主要指数均录得上涨。行业层面,分化较大,当前阶段,结构性行情才是亮点。

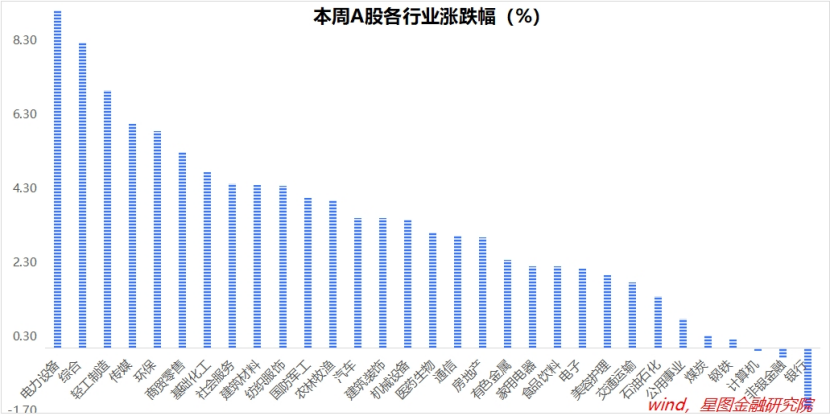

就本周而言,新能源板块表现最佳。二级行业层面,光伏设备、风电设备、其他电源设备板块分别上涨17.06%、16.52%和15.81%,在124个板块中位居前列。

催化因素看,10月18日,光伏行业协会发布文章《光伏组件当前成本分析:低于成本投标中标涉嫌违法》,强化了市场关于光伏板块供给侧出清的逻辑,叠加前期巨大的跌幅和干净的筹码结构,光伏迎来大涨。

风电设备也是类似逻辑。10月16日,12家风电公司签署《中国风电行业维护市场公平竞争环境自律公约》,并成立公约执行管理委员会和纪律监督委员会,重点解决低价恶性竞争、对竞争对手的恶意诋毁、明显有失公平的合同条款等问题。困扰行业的价格内卷问题,有望得到缓解;叠加近期江苏、广东海风项目的推进,需求侧也迎来景气反转逻辑。

于是,新能源板块就这么起飞了。下周来看,新能源板块能否继续领涨,很大程度上取决于市场是否会发掘新的主线逻辑。

当前,两市日均成交金额保持在1.89万亿元的高位,市场不缺资金,缺的是催化剂。哪个行业有催化剂,哪个行业就能涨。

在政策整体转向的背景下,各个行业主管部门都会积极发声,每个估值处于谷底的行业,都有机会成为阶段性的领涨主线。

这也决定了,板块轮动速度较快,活跃资金会不停地追逐新逻辑、新主线,单一主线的持续性不强。对投资者来说,追逐板块轮动并不可取,难度极大。提前布局低位资产,耐心等风来,才是上策。

战略视角,牛市已来,投资者完全可以忽略短期轮动,选定优质龙头,耐心持股,可能是更具性价比和更具操作性的策略。

一周来看,上证指数上涨1.17%,收于3299.70点。主要宽基指数均录得上涨,万得全A涨幅2.72%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.17%、0.79%、3.01%、3.92%和5.87%。小盘风格明显跑赢。

行业层面,电力设备(9.1%)、轻工制造(8.24%)、传媒、环保、商贸零售等涨幅靠前,均超过5个百分点;银行(-1.68%)、非银金融(-0.28%)、计算机等逆势收跌。

成交金额看,本周日均成交额18877.02亿元,较上周放量2395亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号