-

大盘止跌,这类机会开始活跃

薛洪言

/ 2024-10-19 18:38 发布

/ 2024-10-19 18:38 发布本周,全球市场涨跌互现,整体波动不大。中国资产迎来调整,港股跌幅靠前,A股涨幅居中。

沪深300、中证A50、恒生指数、恒生科技涨幅分别为0.98%、0.38%、-2.11%和-2.86%。

过去四周,沪深300涨幅分别为15.7%、8.48%、-3.25%和0.98%,周度层面已经出现止跌迹象。

现阶段,A股人气还很旺,虽然多空分歧仍在,但日成交量不低于1.3万亿,日均成交超过1.6万亿。活跃的成交,虽不足以支撑普涨大涨行情,但支撑一两个主题绰绰有余。

凑巧的是,近期处于政策密集出台期,最不缺的就是主题和概念。只要主题概念有行情,市场就有赚钱效应,人气也就能够维系。

足够高的人气,为股市价值发现功能提供基础,具有基本面逻辑的优质龙头个股,估值中枢得以不断抬升,长牛慢牛行情也就初现轮廓。

所以,当前的行情,才是各方想要的。小火慢炖,股市才是经济高质量发展的助力;热火烹油,企业炒股比创新更赚钱,全社会变得更浮躁,对实体经济有害无益。

投资者应转变观念,并非只有普涨大涨才是牛市,涨涨跌跌、退二进一,也是牛市,且是更好的牛市。在这种行情里,耐心持有优质公司,是最优策略。

短期来看,仍是主题概念占尽风头。

本周,信创、芯片概念大火,科创板块和小盘风格明显跑赢。展望下周,三季报因素逐步强化,业绩可能会成为短期行情的催化剂。

结合三季报业绩预告看,生猪养殖、证券、保险、电子、贵金属、汽车产业链等均有望取得不错表现。结合万得一致预期看,农林牧渔、计算机、电子、社会服务、商贸零售、国防军工、汽车等板块2024年净利润预期同比增速均超过30%,可重点关注。

三季报行情结束后,美国大选有望成为短期扰动因素;再之后,市场重心仍会向国内刺激政策和基本面数据验证回归。

届时,若基本面数据给力,则牛市行情继续演绎;若数据不给力,则倒逼政策要更给力,年底经济工作会议会成为重要期待,行情依旧能够延续。

总之,4季度A股没啥大风险,且不缺赚钱效应,处于对投资者非常友好的时期,应多多把握机会。

一周来看,上证指数上涨1.36%,收于3261.56点。主要宽基指数均录得上涨,万得全A涨幅3.1%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.38%、0.98%、3.09%、6.14%和6.08%。小盘风格明显跑赢。

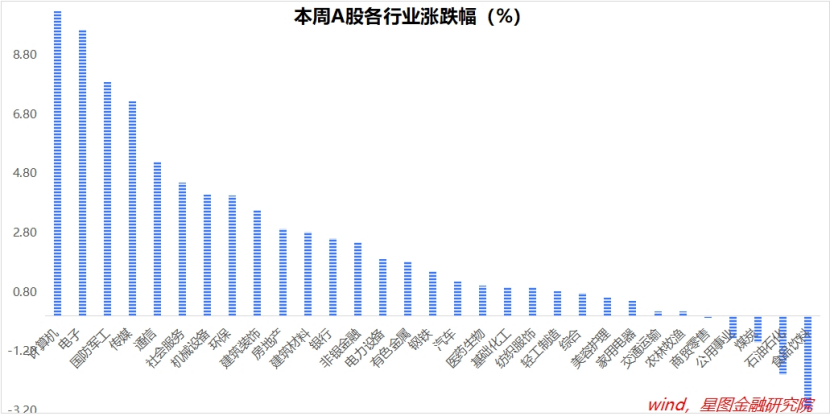

行业层面,计算机(10.29%)、电子(9.65%)、国防军工(7.89%)、传媒、通信等涨幅靠前,均超过5个百分点;食品饮料(-3.18%)、石油石化(-2%)、煤炭、公用事业等跌幅靠前。

成交金额看,本周日均成交额16482亿元,较上周下降8937亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号