-

站在1988年的岔口,巴菲特在这家企业上面看到了什么,使他愿意用10亿美元的资金买入可口可乐?

价值投机小学生

/ 2024-10-17 10:17 发布

/ 2024-10-17 10:17 发布原创 尹健 芒格书院

■相较于1987年

“ 黑色星期一” 崩盘前的高位, 。 。 , , 。 站在1988年的岔口

, , ? 读过巴菲特致股东信的读者

( , ? ) , : 能理解的业务; 长期可持续的竞争优势; 有能力且值得信赖的; 合理的价格。 1

1988年的可口可乐

1988 年

, , 。 。 , ! 1919年, ; 到了20世纪80年代, 。 如果说咖啡使欧洲人聚在一起

, 。 “ 一旦你习惯了可口可乐的味道, 。 ” 对于美国人来说, , 。 业务

依据可口可乐公司1987年年报

( ) , : 1. 向灌装厂这类客户销售软饮料糖浆和浓缩液; 2. 打造可口可乐特许经营品牌, 。 : 我们生产的只是糖浆和浓缩液。 , —— 由于品牌的经营, ! 当时

, :

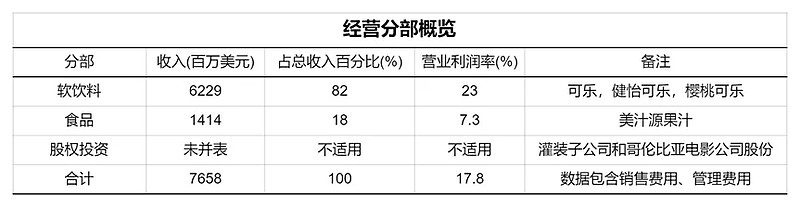

公司整体业务结构

正如我们看到的

, , 。 在年报中给出了1987年清晰的运营指标

: 销售总体增长6%。 , , 。 , 。

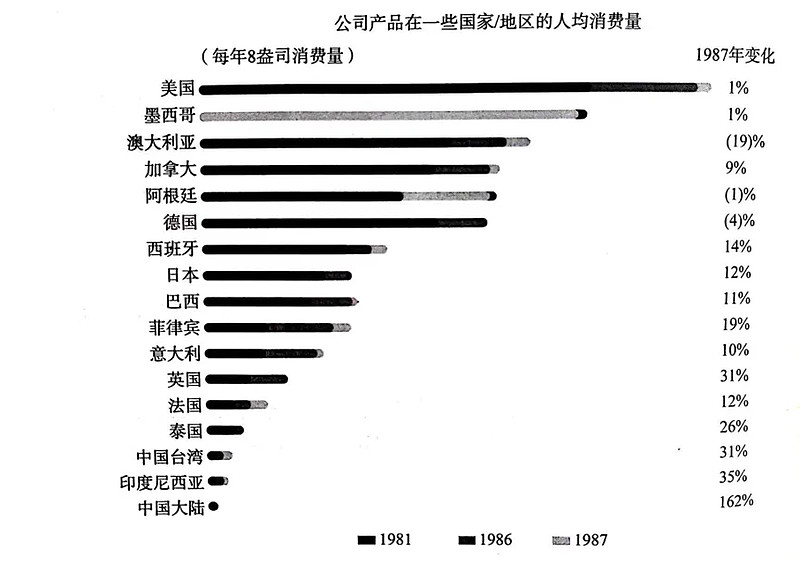

公司产品在一些国家/地区的人均消费量

上图可以帮助我们更好地了解可口可乐业务在国际市场的显著增长

。 : 1987 年, , , 。 基于1985-1987年披露的数据

, , 。

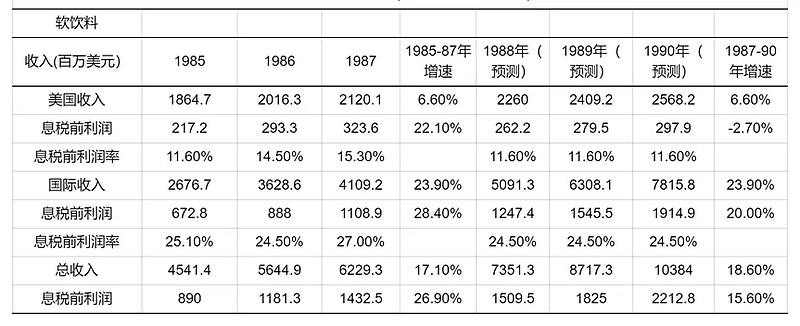

软饮料分部数据

( ) 考虑到国际业务在未来几年的增长

, , 。 、 , 。 , 。 在罗伯特

· 郭思达1980年出任可口可乐公司首席执行官兼董事会主席以后, “ 古巴人” 为可口可乐定下了“ 公司并不追求完美, ; 公司将力求良好的财务状况; 公司将根据业绩来进行奖励, ‘ 完美’ 的参与而付报酬” 的基调。 , 、 , : 业务简单且国际化。 , · 基奥任可口可乐公司的首席运营官兼总裁。 , , , , , 。 财务信息

根据公司1987年的财务报表

, : 在过去10年中, , ; 而营业利润, , ; 至于每股收益, ! 这些数据都是发展极为稳定的公司的明显标志。 , , , 。 聚焦1987财年

, , , ! 下面, , 。 在1987年年末

, :

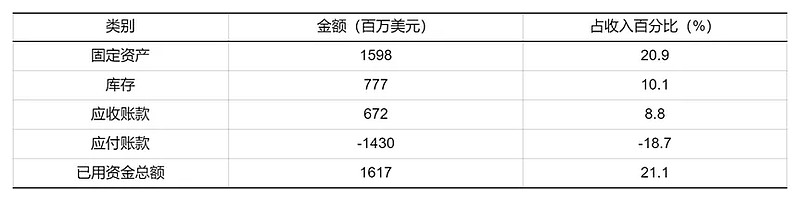

税后净营业利润

( ) :

基于这些数据

, ( ) , 。 这表明可口可乐公司既能经营轻资本的业务

, ( ) 。 , , 。 : 可口可乐的确是一家令人赞叹的企业! 估值

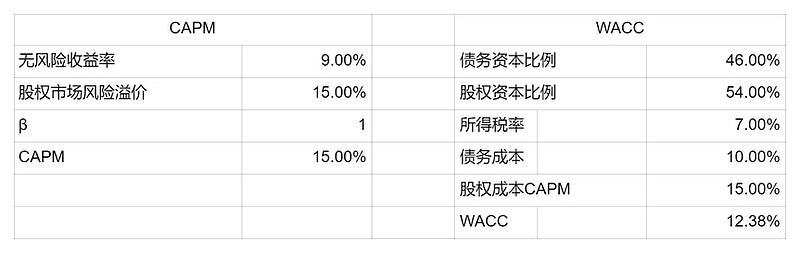

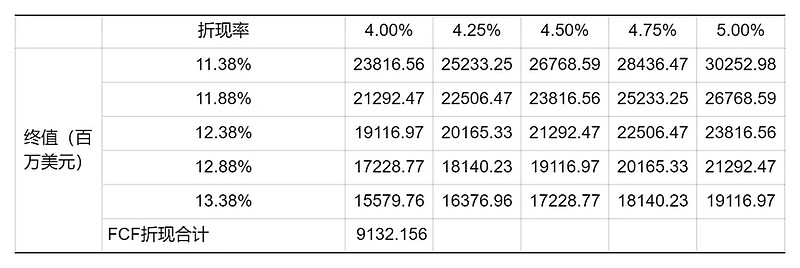

在所有的条件都符合巴菲特心中的好企业标准后

, , , 。 , 、 。 , , , 。 , , 。 , 。 基于年报中其他详细信息

, ( ) 。 , , , , , 。 , , , 。 接下来

, 。 1987年末

, , 。 , :

按照1987年年报相关资料

, , :

我们可以看到

, , , ; 以1987年年报普通股数4.16亿, , , 。 有鉴于此

, : 巴菲特所付价格里考虑了公司的增长。 , 。 , , 。 , 。 巴菲特投资可口可乐的传奇还有续集

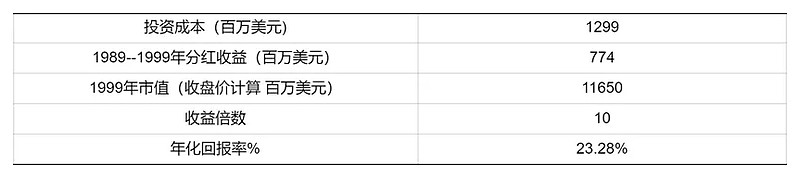

: 1988-1989年间, , 。 · 哈撒韦公司全部市值的25%, 。 四年后

, , , 。 , , 。 , , : 1拆股, 。 2

失去的十年

然而

, , “ You never know” 。 , 。 , , , 。 · 伊维斯特任期内, , 。 、 、 , 。 , , , 。 正所谓斗争没有赢家

, , —— 跌! 进入新千年的可口可乐依然麻烦不断

。 , 。 , 。 、 。 而在海外市场

, “ 美国” 的代名词。 , , , ( ) 。 。 2004年

, 。 但是

, : 反过来想, 。 , 。 , · 伊斯德尔出任可口可乐新一任总裁。 , 。 从下图可以看出2000-2010年可口可乐公司的营收

、 ( ) 。 , , “ 人” 却是投资最难量化和判断的因素。 , 。

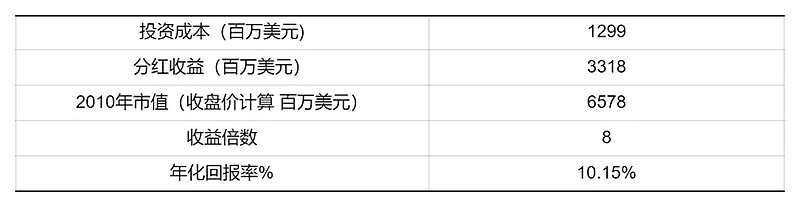

1999年可口可乐股价

( ) , 。 , : “ 可口可乐确实曾经被荒谬地高估过, , 。 ” 站在后视镜的角度, , ? 我用1999年收盘价计算的市值

, 。 , , 。

2000年至2010年

, , 。 。

站在后视镜的角度

, 。 , ? 在2007年致股东的信中

, : “ 我们所要寻找的企业, , 。 , 。 , 。 , 。 。 , : 真正伟大的企业, , , 。 ” 我想这大概就是巴菲特投资可口可乐、 ? 3

持有

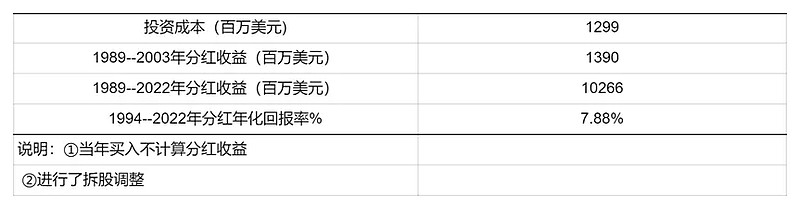

巴菲特曾说过

: 世间最珍贵的东西, 。 , 。 , , · 哈撒韦带来了什么? 1994年-2022年

, , ( ) , 。 , , 。 。

这个回报率和我们通常印象中的巴菲特投资回报率相比

, 。 , 。 , , 。 , , 。 巴菲特曾经说过

: “ 就算价格飞上天, 。 , 。 , , ? 我能以更低的价格买到几乎和它一样好的公司吗? 我们认为在这些方面我们不怎么擅长。 , 。 ” 伟大的公司值得永远持有

, 。 如今的伯克希尔

· 哈撒韦已经成为了投资圣殿, , · 哈撒韦的投资一哥。 , , 。 , , —— 爽! 参考文献

: 1. [美] 陆晔飞

: 《 : 20个投资案例深入复盘》 , 。 2. [美] 罗伯特

· 哈格斯特朗: 《 》 , 。 ???? 延伸阅读

: 1999年巴菲特在内布拉斯加教育论坛演讲

: 网页链接{价值投资学习小记 | 第二届价值投资征文大赛终身学习奖}

作者:鑫鑫-投资

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号