-

西藏药业:新活素全球独家且唯一,完全躺着赚钱的公司!

阿牛 / 2024-10-07 21:35 发布

老龄化背景下最受益的公司是谁?

数据显示,2023年我国65岁以上人口数量占比达到15.38%,最近5年攀升了近3.5个百分点,未来老龄化趋势成为公认的事实。

而伴随着人年龄的增长,除老年经济直接受益外,因为疾病增加带来的医疗收益也很显著。

2023年,我国医保总支出2.82万亿元,同比增长14.7%,2018-2023年复合增速9.62%,妥妥的高增长水平。

其中,药品需求是最大的一份支出,其次是卫生材料、检查和治疗支出。

与此同时,心血管疾病成为老龄化背景下最受重视的疾病之一,它的患者人数达到了3.3亿人(包括高血压、冠心病等),其次是糖尿病,正是我们常说的三大慢性病。

同仁堂、天士力、甘李药业、华东医药等医药公司因此受益。

但还有一家公司西藏药业,主营产品“新活素”是治疗心衰患者的有效药物,而公司是市场上唯一一家生产企业,就连全球都没有竞争对手。

西藏药业的优势充分体现在以下2个方面。

1、成长强悍

新活素已然成为一款超10亿元的大单品,2023年销售额达到了28.16亿元,占到公司总收入的89.85%,堪称一棵“摇钱树”。

就在3.3亿的心血管患者中,其中约1210万人为心衰患者,每年新发患者达300万人。

心衰不仅作为一类较严重的疾病需要我们重视,而且作为心血管疾病的终末阶段,其治疗需求也非常迫切,尤其是急性心衰。

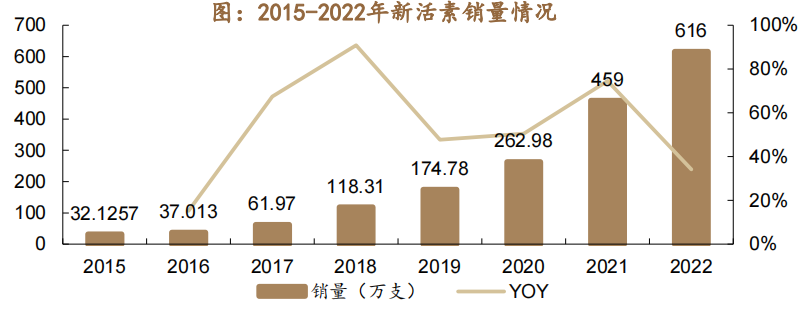

在此基础上,新活素7年销量实现21倍增长,展示出超强的市场需求,截止2023年销售量达到了777.61万支。

值得强调的是,正是新活素在2017年首次进入医保,产品才迎来快速放量,2017-2023年产品销量复合增速为54.5%。

2、盈利强悍

事实上,新活素不仅营收规模大,盈利能力也是十分强悍。

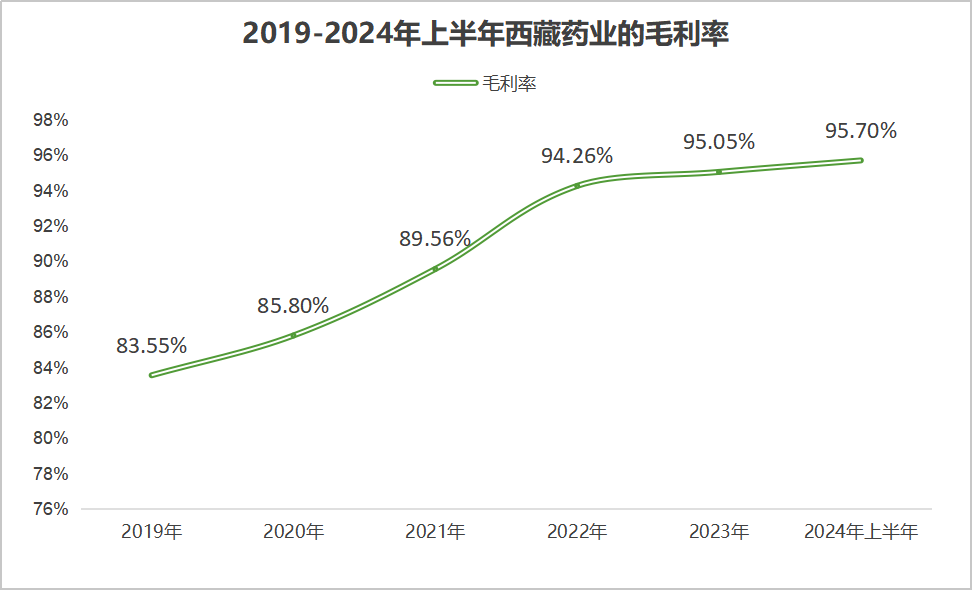

截止2023年,西藏药业的毛利率达到了惊人的95.05%,比茅台还高,并且在医药行业也是绝对的名列前茅,明显高于恒瑞等传统大型制药企业。

此外,2019年以来,公司毛利率呈持续增长趋势,与产品销售其实关系不大,而主要是商贸商业业务的缩水,从价值提升的角度说,这种结构调整反而是有利的,而现在西藏药业的毛利率基本稳定在了95%左右的水平。

而且2023年底因为新活素续约进入医保,温和降价4.5%,却几乎没有影响到毛利率,说明公司从成本端维护了产品强悍的盈利性。

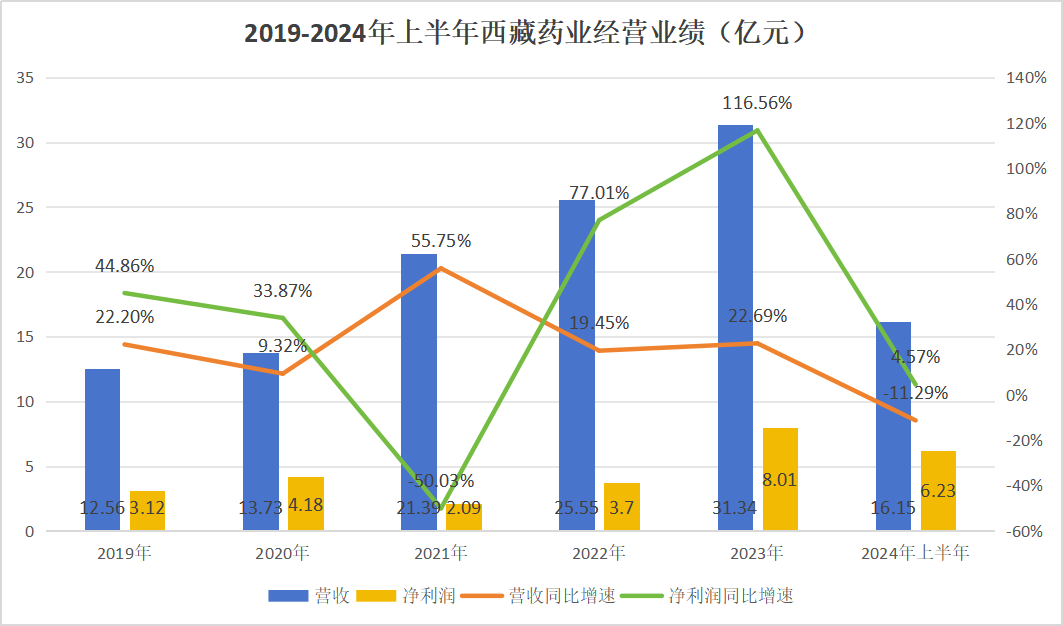

综上多重优势叠加,西藏药业的业绩水涨船高,2019-2023年营收翻了近4倍,净利润更是增长了4倍多,由1.98亿元增长至8.01亿元。

还给公司最近两年的高分红打下了坚实基础,成为2024年上市公司中鲜有中报大笔分红的公司。

不过2024年上半年,西藏药业是受到了两个挑战,从而导致业绩出现了下滑(尤其是营收),一个是前面我们提到的新活素降价,虽然毛利率几乎没有变化,但因为价格下降,营收会对应下滑。

二是2023年高基数的影响,这点从最近两年新活素的销量增长上就能看出来,2023年上半年因为公共卫生事件影响,新活素暴增41.7%,使得上半年销量就达到了全年的60%。

而事件影响消退后,2023年下半年至今,新活素销售很明显保持了一个回归状态,2024年上半年销量下滑了9.16%,从而给业绩增长带来压力。

但理论上来讲,公共卫生事件影响其实是个偶然事件,新活素的持续增长依然充满动力。

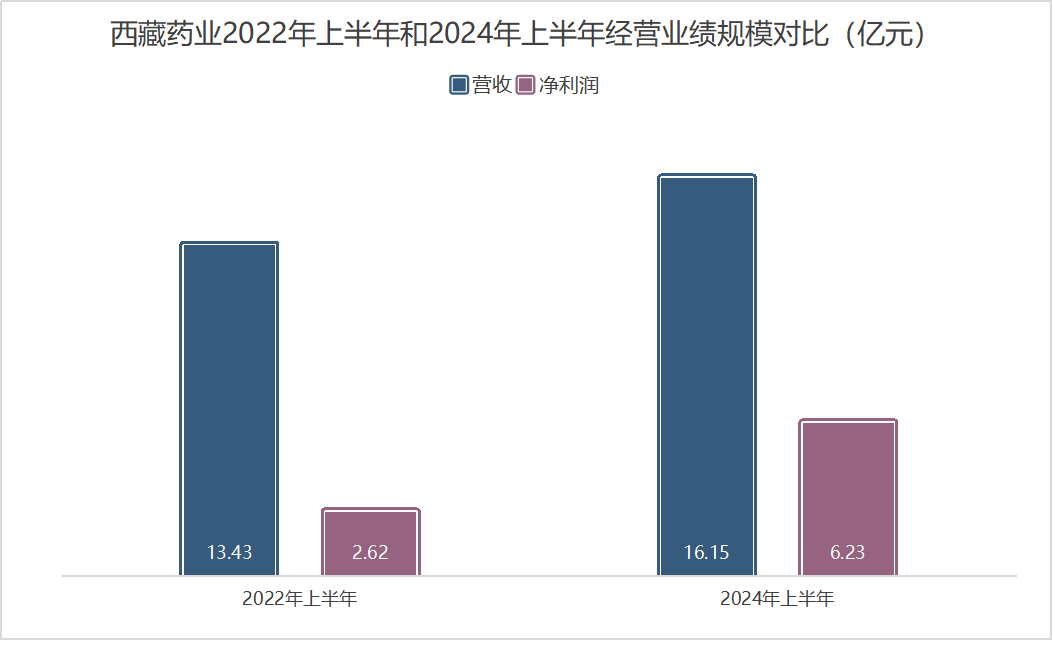

从数据上看,2024年上半年,西藏药业的业绩规模已经明显超过2022年同期了,这份增长是完全不可逆的。

未来,我们预计西藏药业仍然具备持续可增长逻辑。

第一,竞争力有保障。

在各行各业我们见过不少大单品公司,医药行业中自然也不少,但最近几年因为行业调整,我们却对这些企业有了较多的苛责,但大单品企业却也不能完全被否定。

倘若公司有着较强的竞争力,那么它依然可以成为像茅台一样躺着赚钱的公司。

西藏药业的竞争力便很强,在新活素市场中,西藏药业(授权康哲药业)有望持续保持独家地位,目前行业内只有两家企业在研,但它们均还处于临床前期阶段,上市时间未知。

同时,在整个心衰市场,新活素也因为其良好的疗效和安全性占有一席之位,是心衰药物中唯一的生物类药物,同时因为作用全面,具有很好的补充性。

第二,老龄化需求依然庞大。

未来新活素的增长无疑还会受益于行业的扩张,数据显示,当前我国心力衰竭药物市场规模约20亿美元(140亿元),而预计到2030年将增长至40亿美元。

老龄化作为其背后增长的主要推手,显然具有较强的逻辑。

如果按每人4支用量来算,新活素的心衰患者渗透人群还不到200万,渗透率约为16%,这都不及心衰患者每年的新发规模,因此新活素有望进一步提升渗透率,实现超过行业增长的水平。

对此,西藏药业2021年的扩建项目恰好有望在今年下半年投产,年产能达到1500万支,相比于2023年的产量具有翻倍空间。

第三,其他增长点。

现如今,在新活素强大的支撑下,西藏药业的二次增长曲线其实还不明确,尤其是研发投入并不高。

但西藏药业还有二线品种,包括诺迪康、雪山金罗汉止痛涂膜剂、小儿双清颗粒等2024年上半年销售收入1.1亿元,同比增长也有50.93%,公司藏中药产品快速增长。

就连低研发投入在利润端来说其实也是一种利好,不过具体来说,公司的高销售费用率预计也有下降空间,公司当前超50%的销售费用率,处在产品推广初期还算正常,但未来随着公司产品渗透逐渐成熟,销售费用率便有下降空间。

而销售费用率的下降既能给研发投入提升提供空间,也能为净利润增长释放空间。

总之,依赖心衰药物新活素,西藏药业“肥羊”特征明显(高分红+经营稳定),不仅展示出强劲的盈利和成长优势,还有望继续维持强劲增长。飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号