-

首个国产创新核药纳入优先审评!受益上市公司梳理

A股传奇

/ 2024-10-03 17:23 发布

/ 2024-10-03 17:23 发布近日,我国首个国产创新核药纳入优先审评。据国家药品监督管理局药品审评中心公开信息,瑞迪奥医药申报的锝[99mTc]肼基烟酰胺聚乙二醇双环RGD肽注射液(简称“99mTc-3PRGD2”)及注射用甲苯磺酸钠烟酰胺腙聚乙二醇双环RGD肽纳入中国国家药监局药品审评中心(CDE)的优先审评名单。

99mTc-3PRGD2为瑞迪奥医药自主研发的放射性核素偶联药物(RDC),是我国首个核医学放射诊断1类新药,同时也是全球首个用于SPECT显像的广谱肿瘤显像剂。国金证券赵海春等人在9月25日的研报中表示,相较不带放射性的普通抗体偶联药物(ADC),核药(RDC)能降低肿瘤细胞的抵抗耐药,提高疗效的同时增加治疗窗口,此外RDC还具备靶向疗法的特异性优势,能有效避免传统放疗对健康细胞所带来的毒副作用。

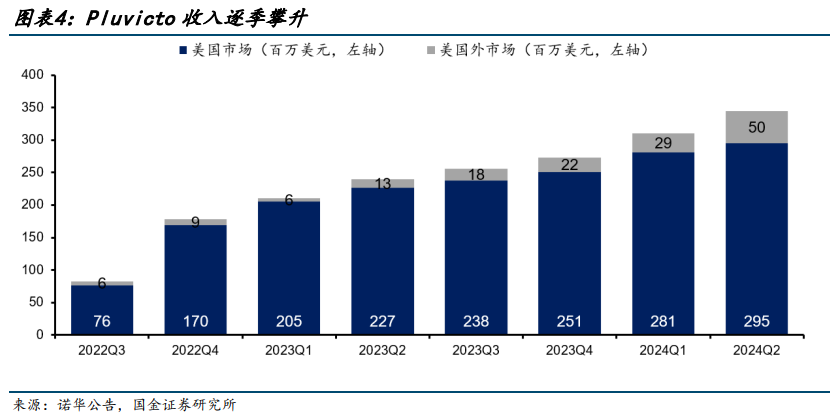

除了疗效惊艳外,核药的大单品潜力也正在显现。诺华制药的前列腺癌核药 Pluvicto于2022年3月获得FDA批准,上市2年销售额直逼10亿美元(据诺华财报,2023年和1H24,该药全球销售额分别为9.8亿和5亿美元)。此外,核药放射性等因素使得上游原料稀缺,中游研发制造企业与下游物流与药店等布局者更少,产业高壁垒下竞争格局良好。赵海春等人表示,国内核药产业链的上、中、下游企业皆属于发展早期,先发优势显著,是前瞻布局佳机,国内具备核药产业链一体化优势的稀缺标的。

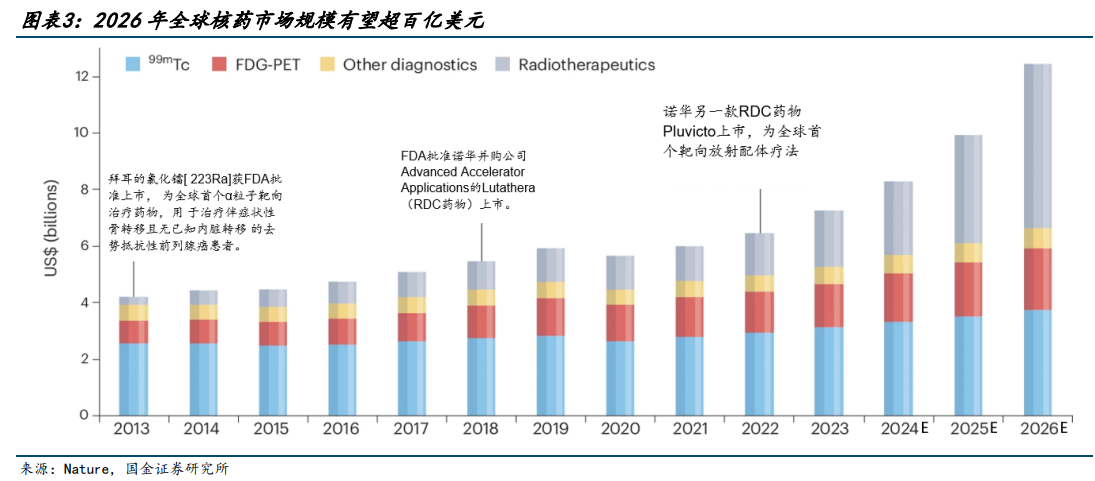

据Nature(自然杂志),自2013年起全球核药市场规模快速扩容,十年间的CAGR约为6%,2026年全球核药市场规模有望达120亿美元。中国核安全局数据显示,预计2025年,国内放射性药物市场规模将达到93亿元人民币,到2030年,市场规模将进一步增加至260亿元人民币。

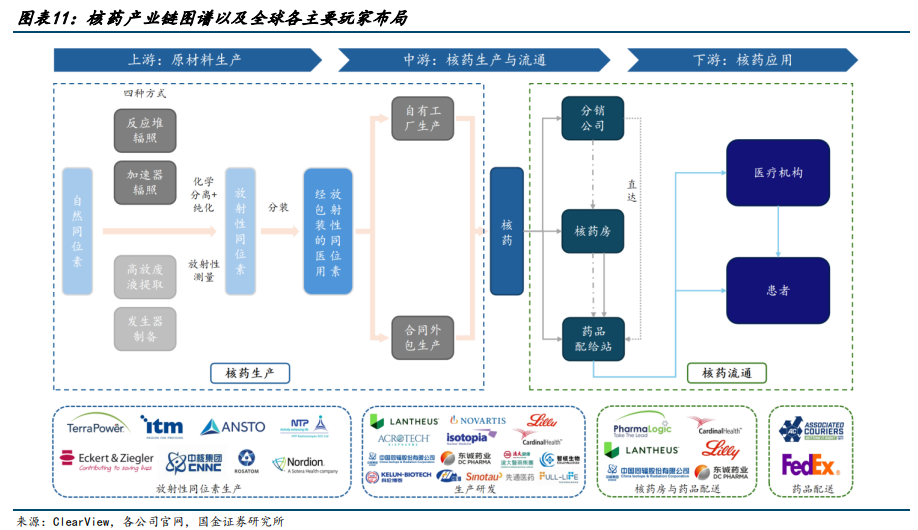

核药产业链上游为医用同位素等核素原材料的生产供应;中游是核药研发及生产企业,并由企业用特殊的制备和配送将核药递送至核药房;最后通过核药房内医疗机构触达终端患者。上游医用同位素生产高度集中且短缺,目前中国绝大部分医用同位素依靠进口。中游的市场参与者主要有两种类型:一种是专注于传统老牌放射性药物的企业,如西门子、通用等;另一种是开发创新型放射药物的公司,如诺华、礼来等。相较于传统的核药治疗方式,核药创新疗法更少的依赖庞大而复杂的外部设备资产,因此更多的新兴参与者能够凭借技术优势,在放射性配体疗法(RLT)等核药中的创新疗法上占据一席之地。

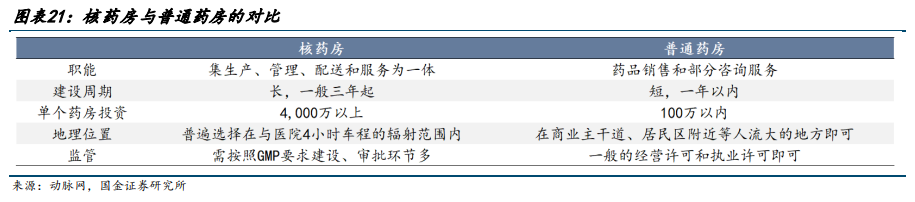

下游,受制于核素自身的半衰期以及运输安全考虑,如何将核药快速递送到终端患者手中至关重要。核药分销需要严格考虑运输距离以及完备的上下游产业配套,核药房是核药企业的重要核心资产之一。据动脉网数据显示,我国的核药房资源基本集中在中国同辐以及东诚药业两家公司,其中东诚药业目前建设的核药房数量超30家,基本满足国内94%患者的核医学需求。核药房相较于普通药房,前者建设周期和投入资金分别为后者的3倍以及40倍左右,另外核药房占位效应明显,单个核药房辐射范围在150-200公里,约为4小时车程范围,因此先行布局者具有先发优势,将对后来者将形成较大壁垒。

A股上市公司方面,东诚药业已初步形成了稳定的核素供应平台、药物孵化平台、转化服务平台、生产配送平台、诊疗营销平台五大平台,基本完成核医疗全产业链布局,构建了完整的核医疗生态圈;恒瑞医药子公司天津恒瑞主要开发肿瘤诊疗一体化相关的核素药物,2023年末取得第一个放射性药品生产许可证,目前已有四款核药产品获批临床试验;科伦药业控股子公司科伦博泰于2023年9月14日与西南医科大附属医院就RDC药物TBM-001订立独占性许可协议,该药拟用于肿瘤骨转移的早期诊断及精准靶向治疗。

公安备案号 51010802001128号

公安备案号 51010802001128号