-

神州数码:华为的领先级合作伙伴

股市老马

/ 2024-09-26 11:21 发布

/ 2024-09-26 11:21 发布供应链,企业成长的加速引擎。

从成长角度来看,供应链似乎是企业进入快车道的捷径。

超清镜头时代,立讯精密、水晶光电、舜宇光学切入苹果供应链,业绩和估值均迎来戴维斯双击;汽车智能化时代,三花智控、拓普集团、作为特斯拉的供货商,订单暴增。

而在AI人工智能时代,产业链公司更具备高速的成长预期。

这其中,华为昇腾累计出货量已超20万张,成为国内第一选择。昇腾910整体能对标英伟达的A100,目前已支撑全国28个人工智能计算中心。

供应链有望成为新的成长赛道,特别是计算机产业。

华为昇腾供应链中四川长虹出货量最多,占比为35%,拓息、神州数码紧跟其后占比在13%左右。

其中,神州数码已与华为合作13年,旗下鲲泰是华为“鲲鹏+昇腾”双领先级合作伙伴。

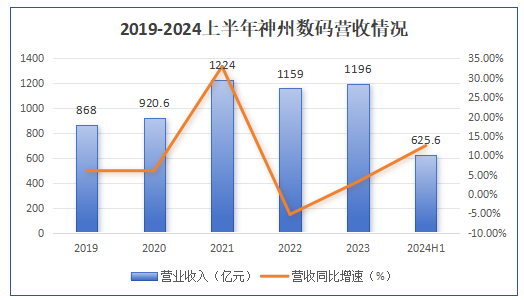

尽管神州数码在行业内市值并不算高,但2024年上半年公司营收达到625.6亿元,已赶超海康威视、大华股份等,行业绝对第一。

进一步分析,我们发现公司营收高增的背后有三点优势:

第一,产品优势

首先自有产品:

公司旗下自有产品包括神州鲲泰通用服务器、人工智能服务器、DCN网络产品。

公司产品在金融等领域保持绝对优势,目前已与交通银行、中国人寿等头部客户签约,与沈阳、深圳等地智算中心达成合作。

此外,2024上半年公司中标中国移动智算中心采购招标项目,中标金额20亿,中标份额10.53%,自有产品已覆盖电信、联通、移动国内三大运营商。

截至2024上半年,公司自有产品实现营收26.6亿元,同比增长45.5%。其中,信创业务同比增长73.3%,毛利率达到12.1%,特别是神州鲲泰人工智能服务器营收大增300%,订单开始狂飙。

其次IT分销产品:

公司IT分销业务营收均来自国内外头部企业,尤其是公司引入华为海思后,以专用芯片为主的微电子业务营收实现强势增长,2024年上半年营收达到97.6亿元,同比增长39.7%。

该业务板块的高增带动了公司整体分销业务的快速复苏。2024年上半年公司IT分销业务销售收入为598.3亿元,同比增长9.8%。

可见,搭上华为的供应链,叠加产品优势,公司有望在下游应用领域迎来量的提升。

第二,营运优势

公司利润的主要来源是IT分销业务,但这项业务十分考验公司营运能力,所以营运效率至关重要。

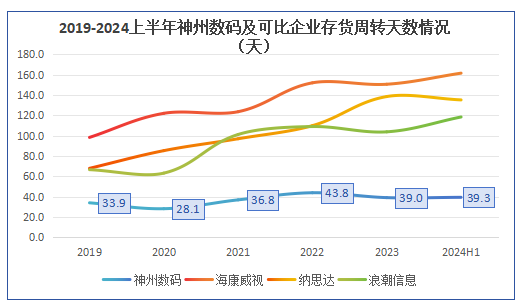

2019-2023年公司存货周转天数稳定在30-40天左右,2024年上半年公司存货周转天数为39.3天,远低于海康威视、浪潮信息,周转速度甚至超过了格力这样的消费行业龙头。

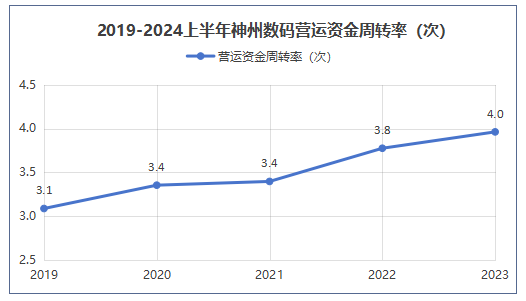

2019-2023年公司营运资金周转率不断提升,意味着每1元营运资本带来的销售收入也越多,这也解释了公司营收为什么能不断攀升。

值得注意的是,营运效率高还与公司销售渠道有关。神州数码拥有国内最大的ToB销售网,覆盖多个垂直行业、连接30000余家销售渠道,竞争壁垒高。

公司能够中长期稳定行业领先地位,足以证明其具备强大的营运能力。

第三,技术优势

神州数码是国内少数能在多云环境下实现MSP服务的企业,也是少数能对云平台原生PaaS监控的企业。

另外,公司具备从设计、到实施、再到开发的全生命周期CPS能力,已达到为SAP、Salesforce等国内外巨头交付和提供服务的能力。

云服务及软件技术领先行业离不开持续的研发投入。2024年上半年公司研发总支出为1.86亿元,同比增长24.56%。

不过,任何事情都有两面性。

近日,神州数码将为子公司提供不超650亿元的担保,对外担保实际占用额为287.97亿元,占到净资产的336.53%,已超过净资产规模,财务风险有扩大的可能。

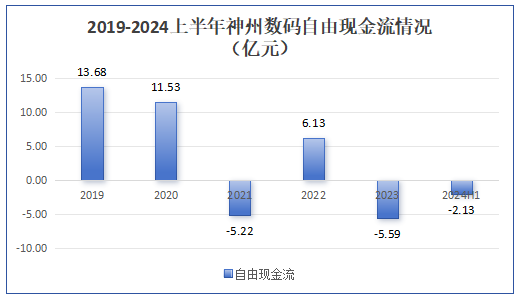

反映到自由现金流上,2022年以来公司一直处于失血状态,财务弹性相对较差。

此外,2019-2023年公司资产负债率水平一直在80%左右,而同行业的海康威视、大华股份在40%左右,与之相比公司偿债压力大。

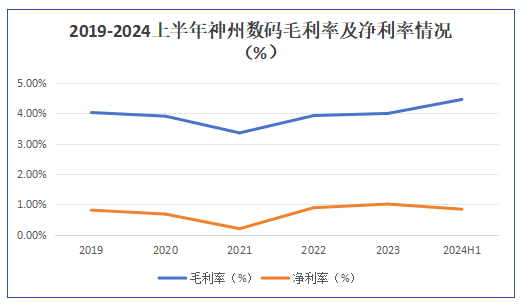

不过,公司盈利能力持续上行能够缓解偿债的压力。整体来看,2021-2023年公司毛利率和净利率保持增长,2024上半年分别同比增长20.27%、5%。同期公司销售费用率逐步下降,费用结构趋好。

公司要想突破重围还需借助下游交换机需求的放量。

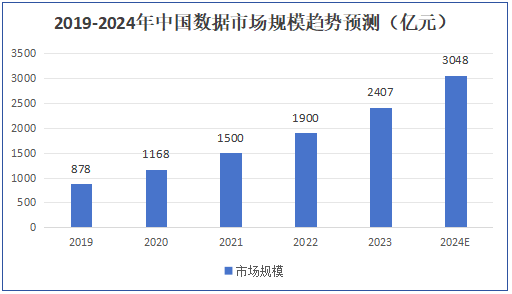

数字经济时代离不开算力的支撑,数据中心作为高性能算力的载体,市场需求不断扩大。数据显示,2023年我国数据中心市场规模为2407亿元,同比增长26.68%,预计到2024年将达到3048亿元。

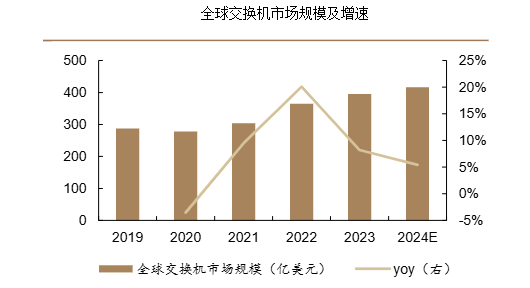

在算力需求不断扩大情况下,数据交换机迎来机遇。2023年全球交换机市场规模为395.1亿元,同比增长8.2%,预计2024年市场规模将达到416.4亿元。

神州股份交换机产品线丰富,包括工业交换机、数据中心接入交换机等。同时神州鲲泰推出100GB数据中心交换机,能满足跨网段高校迁移,不再受IP地址的限制,契合市场主流厂商需求。

目前公司还有三款交换机处于测试阶段,随着需求的放量,公司未来业绩有望受益。

最后,总结一下。

神州数码作为华为的领先级合作伙伴,旗下产品神州鲲泰销量迎来了爆发期,并且近两年保持行业领先地位。

同时,公司营运优势以及技术优势突出,未来有望在交换机放量中受益。(老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号