-

预期落空,继续等待支撑因素

薛洪言

/ 2024-09-20 18:45 发布

/ 2024-09-20 18:45 发布降息预期落空了,A股也如期下跌,但跌幅有限。截至收盘,上证指数微涨0.03%,万得全A指数微跌0.9%,表明当前市场仍有支撑因素。

主要宽基指数层面,科创100指数下跌1.52%,跌幅最大;其他指数涨跌互现,幅度基本在0.6%以内,仍属于窄幅震荡。

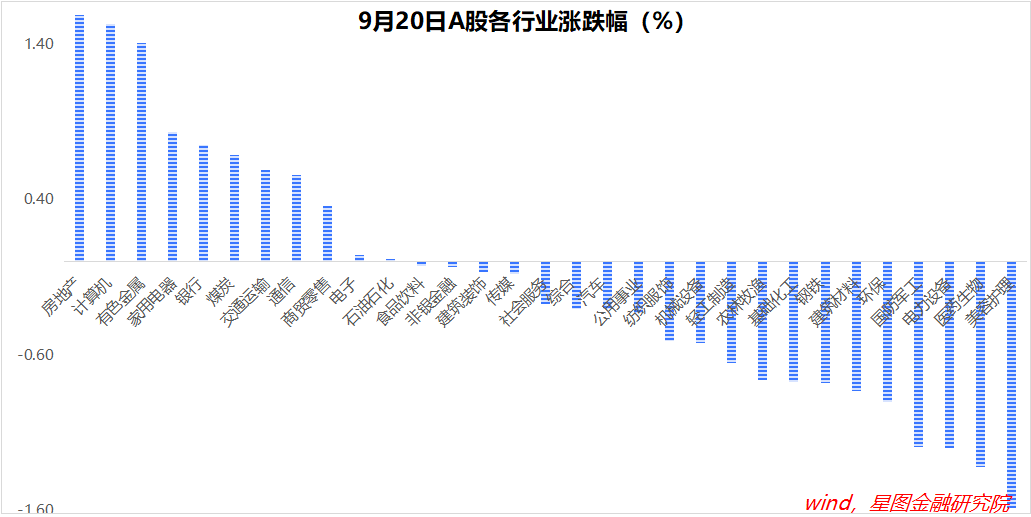

行业层面,截至收盘,房地产、计算机、有色金属、银行、通信等板块涨幅靠前,家用电器、煤炭、交通运输等红利性板块也有不错涨幅,其他板块大多下跌,美容护理、医药生物、电力设备、国防军工等成长板块跌幅靠前。

拆分其中的逻辑,计算机、通信板块,应该受益于中东寻呼机事件,信创主题开始活跃,属于短期情绪性交易;银行,受益于不降息,体现了央行对银行息差的呵护;地产,市场在期待新一轮政策落地;有色金属,受益于黄金价格再创历史新高。

至于红利板块,一则前期刚刚经历大跌,估值合理;二则风险偏好回落,避险性资金流入。

成长类板块对降息更敏感,前期在降息预期发酵下止跌,如今预期落空,遭遇情绪性反噬,今日跌幅靠前。

综合来看,领涨板块行情持续性存疑,其对大盘的拉动效果也会越来越弱;领跌板块受行情自我强化影响,仍有可能继续下跌寻底。

短期看,除非近期刺激政策落地,如降准、调降存量房贷利率、地产政策等,否则大盘指数仍缺乏有效支撑,上证指数不排除再次跌破2700点的可能。

与A股不同,近期港股表现亮眼,恒生指数再次来到18200点上方,为7月份以来高点位置。

港股的走强,既受益于中报业绩的更好表现,也直接受益于美联储降息落地,在全球资本市场共振走强下,港股行情仍有持续性,值得期待。

回到A股,当前仍处于政策高期待窗口期,在政策出台之前,下跌趋势与政策期待互相博弈,指数大概率缓慢震荡向下,直至市场不再抱有期待;若政策如期出台,扭转市场关于基本面预期,则可期待新一轮超跌反弹行情(反转仍应等待地产触底)。

短期行情仍具有高不确定性,拉长期限,政策发力是迟早的事,美联储进入降息周期也是利好因素,投资者应该对未来行情更乐观一点。

结构上,建议继续聚焦优质行业和个股,在能力逢低买入,保持信心和耐心,以时间换空间,等待变化发生。

就今日行情看,截至收盘,万得全A涨幅-0.09%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.03%、0.16%、-0.49%、-0.12%和-0.42%。

行业层面,房地产(1.59%)、计算机(1.53%)、有色金属、家用电器等板块涨幅靠前;美容护理(-1.58%)、医药生物(-1.32%)、电力设备、国防军工等板块跌幅靠前。

今日两市成交金额5747亿元,较上一交易日缩量521亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号