-

9月20日忠言午评:银行股权重股补涨,中小股回落缩量整固

李志林

/ 2024-09-20 12:52 发布

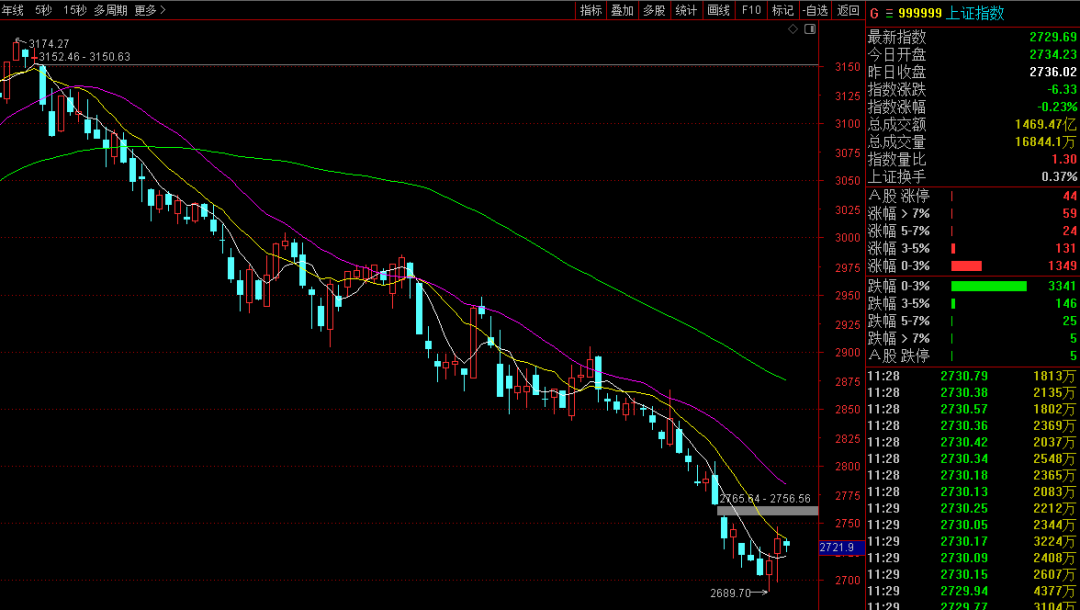

/ 2024-09-20 12:52 发布今日消息面: 【美股三大指数集体收涨 标普500指数、道指均再创历史新高】隔夜美股高开高走,三大指数集体收涨,纳指涨2.51%,标普500指数涨1.7%,道指涨1.26%。其中,标普500指数、道指均再创历史新高。大型科技股普涨,特斯拉涨超7%,创7月下旬以来收盘新高;英伟达、Meta、苹果涨超3%,奈飞涨超2%,英特尔、微软、谷歌、亚马逊涨超1%。 【国家发改委重磅!加大宏观调控力度 一批增量政策举措将适时推出】宏观政策适度加力、更加精准,加强逆周期调节。加快全面落实已确定的政策举措,统筹抓好项目建设“硬投资”和政策、规划、机制等“软建设”,促进“两重”等政府投资项目尽快开工建设并形成实物工作量;推动加力支持“两新”政策措施尽快落地见效,确保真金白银的优惠直达企业和百姓。与此同时,加强政策预研储备,适时推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。 【三年前获批基金近期开售!业内人士:或许A股市场的回暖就在前方】国内权益市场磨底阶段,“含权”基金(资产组合当中配有权益类资产的基金)发行整体遇冷。不过,中国证券报记者注意到,部分此前延期募集的“含权”基金近期密集启动发行。记者从业内获悉,部分基金公司延迟募集“含权”基金,一方面是因为此前投资者情绪低迷,渠道销售难度较大,发行档期不断遭遇推迟;另一方面,基金公司、代销渠道也希望尽可能等到市场回暖、市场情绪好转的时候发行产品。业内人士认为,随着美联储降息超预期落地,大资金持续注入A股提供更多支撑,诸多行业的周期底部已经企稳,或许市场的回暖就在前方。 【券商秋季策略会密集召开 普遍认为A股内外部积极因素正逐步积累】近期,券商秋季策略会密集召开,各家机构的市场策略研判也相继发布。券商普遍认为,A股市场当前积极因素正在不断累积,资本市场高质量发展持续推进,市场估值处于历史低位,投资价值凸显。 【央行公开市场净投放3357亿元】央行今日进行5719亿元7天期逆回购操作,中标利率为1.70%,与此前持平。因今日有2362亿元7天期逆回购到期,实现净投放3357亿元。 【9月LPR报价出炉:1年期和5年期利率均维持不变】9月贷款市场报价利率(LPR)报价出炉,1年期LPR为3.35%,上月为3.35%;5年期以上LPR为3.85%,上月为3.85%。 【两市融资余额增加19.44亿元】截至9月19日,上交所融资余额报7202.99亿元,较前一交易日增加11.12亿元;深交所融资余额报6437.72亿元,较前一交易日增加8.32亿元;两市合计13640.71亿元,较前一交易日增加19.44亿元。 今上午大盘低开2点2734点,冲高2736点,探底2724点,午前收2729点。上证50、沪深300、上证指数、深成指、创业板、科创板、中证500、中证1000跌0.30%、0.27%、0./2%、0.44%、0.80%、0.95%、0.60%、0.47%。个股涨跌比为1563:3517,涨跌停比47:1。两市半日成交额为 3460亿,与上个交易日缩量803亿。 隔夜美股大涨再创历史新高,日股、港股也连续大涨2天。尤其港股已经7连阳,突破了18000点(18247点),创2个月的新高。 但是,A股走势相对较弱。昨日大涨,并且有4800只个股上涨,较前日放量1477亿。但今天3500股便出现回落。一个原因是中国央行宣布9月拆借利率不变,另一个原因是昨下跌的银行股、权重股出现补涨,市场便现跷跷板效应,多数股立马获利回吐。再加上国家队四大ETF同样也获利回吐。 于是大盘只能是缩量803亿整固2730点。 不过今上午不少科技股上涨,尤其是数字经济、信创、TMT板块全线上扬。如中国软件、太极股份等,中电科集团和中国电子集团下属个股连续2日全线飘红,涨幅可观。表明美联储降息较为利好于超跌的中小市值科技股。

下周一中证A500ETF推出,被称为中国的标普500,可能会引来较多机构的长线资金。因为该ETF代表了55%的市值权重,并且有一半是新兴产业股,聚集了各行业优质股。因而比金融股占较多权重的沪深300指数,中证A500ETF对市场更有号召力。 换而言之,只要中证A500ETF涨1%,就能带动各指数涨0.55%,跷跷板情况将会减轻很多。也许将成为国家队、社保、保险资金重要的投资和护盘工具,可能对盘面起到以往不同的影响,有待关注。投资者可重点关注10只中证A500ETF中成交量和市值最大的即可,就像300ETF中选成交量和市值最大的华泰柏瑞沪深300ETF一样。 下午关注:下方能否收在5日线2720点之上?上方能否收在2730点关键位或10天线2736点之上?1563:3517的个股悬殊跌多涨少局面能否有所改观?成交量能否在5500亿以上?

公安备案号 51010802001128号

公安备案号 51010802001128号