-

9月9日忠言午评:杀权重指数还原真实,大盘考验2730点支撑

李志林

/ 2024-09-09 12:50 发布

/ 2024-09-09 12:50 发布今日消息面:

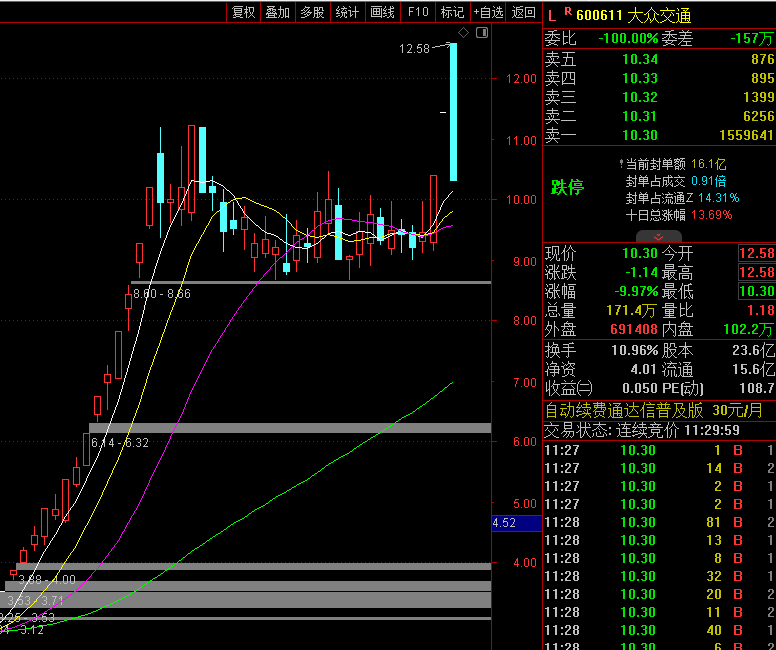

【美股三大指数集体收跌 纳指创2022年1月以来最大单周跌幅】上周五夜美股三大指数集体收跌,纳指跌2.55%,周累跌5.77%,周线两连跌,创2022年1月以来最大单周跌幅;标普500指数跌1.73%,周累跌4.25%;道指跌1.01%,周累跌2.93%。其中,标普500指数、道指均创2023年3月以来最大单周跌幅,并终结周线三连涨。费城半导体指数跌4.52%,周累跌12.22%,创2020年以来最大单周跌幅。大型科技股普跌,特斯拉跌超8%,谷歌、英伟达跌逾4%,亚马逊、Meta跌超3%,奈飞、英特尔跌超2%,微软跌逾1%,苹果小幅下跌。 【统计局:8月CPI同比上涨0.6% PPI同比下降1.8%】2024年8月份,全国居民消费价格同比上涨0.6%。其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。1--8月平均,全国居民消费价格比上年同期上涨0.2%。2024年8月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%。1—8月平均,工业生产者出厂价格比上年同期下降1.9%,工业生产者购进价格下降2.1%。 【重磅!医疗、外商投资领域利好来了!】9月8日,据商务部官网,商务部、国家卫生健康委、国家药监局发布关于在医疗领域开展扩大开放试点工作的通知(以下简称“通知”),拟在医疗领域开展扩大开放试点工作,拟允许在北京、天津、上海、南京、苏州、福州、广州、深圳和海南全岛设立外商独资医院(中医类除外,不含并购公立医院)。同日,外商投资领域也迎来重大消息。2024年版外资准入负面清单发布,取消了制造业领域最后2个条目,“出版物印刷须由中方控股”以及“禁止投资中药饮片的蒸、炒、炙、煅等炮制技术的应用及中成药保密处方产品的生产”。也就是说,制造业领域外资准入限制全部清零。 【十大券商策略:底部条件具备!后市反弹空间较大 三条线伺机布局】中信证券:外部信号影响加剧,内部信号仍需观察;中金公司:市场显现较多底部特征;中信建投:底部条件具备,三条线伺机布局;申万宏源:市场延续弱势。 【国企改革概念股持续走强 西域旅游、国旅联合双双涨停】国企改革概念股盘中持续走强,西域旅游、国旅联合双双涨停,上海九百、长春一东、保变电气、中成股份等多股此前涨停,中天精装、晋西车轴、宜安科技、岳阳林纸等涨超5%。 【高位股集体跳水 大众交通等多只个股跌停】多只高位股开盘集体跳水,大众交通上演“天地板”,科森科技、深圳华强、伟时电子、新亚制程、金龙汽车、锦江在线等高位纷纷大幅走低。

【大众交通上演“天地板” 成交额近18亿】大众交通直线跳水跌停,该股涨停开盘,成交额近18亿元。 【两市融资余额减少52.65亿元】截至9月6日,上交所融资余额报7253.91亿元,较前一交易日减少22.01亿元;深交所融资余额报6490.02亿元,较前一交易日减少30.64亿元;两市合计13743.93亿元,较前一交易日减少52.65亿元。 今上午大盘低开11点2754点,冲高2756点,探底2735点,午前收2740点。上证50、沪深300、上证指数、深成指、创业板、科创板、中证500、中证1000跌1.24%、1.06%、0.92%、0.74%、0.23%、0.85%、0.48%、0.49%。个股涨跌比为2029:3020,涨跌停比50:14。两市半日成交额为3389亿,与上个交易日缩量114亿。 上周大盘跌破长期以来的震荡箱体3200-2800点的箱体底部,创2765点新低。问题在于国家队重仓的四大ETF,套牢后非但没有护盘自救,反而砸盘,令市场十分困惑。 隔夜美股大跌,上午日本股市大跌1.83%665点,港股跌2.01%。今大盘低开低走,再杀大盘股,包括银行股、中石油等六大权重股,以及四大ETF全部大跌,将指数探到2735点。 从盘面看,国家队没有丝毫护盘动作,反而放量沪深300ETF和上证50ETF,成了打压大盘指数的主力。虽然中小市值股一度逆向而行,有3200股上涨,但随后也随大盘指数的回落而回落,午前仅2000股上涨。大盘离五周均线2816点越来越远,沦为空头市场。

从大盘日K线态势看,大盘以陡峭的角度单边下挫,下探2635点前底部的欲望十分强烈。不过,眼下大盘先看2730点能否获得支撑,以决定国家队和主力机构是否力保2700点平台。 下午关注:大盘下方能否收在2730点之上?上方能否收在2750点之上?沪深300和上证50ETF能否展开反击?2029:3020的个股跌多涨少局面能否有所改观甚至扭转?反弹时成交量能否放大达5500亿?

公安备案号 51010802001128号

公安备案号 51010802001128号