-

更大的压力即将来临

薛洪言

/ 2024-09-06 21:54 发布

/ 2024-09-06 21:54 发布在券商龙头合并预期加持下,今天证券板块领涨,但表现严重低于预期。

截至收盘,证券板块仅上涨0.49%,个股层面,仅天风证券、国海证券两家公司涨停,并未出现所谓行业涨停潮。如中信证券、中信建投等热门重组概念股,均未有超预期表现,中信证券收跌0.26%。

券商表现严重弱于预期,其对市场情绪也就谈不上什么带动作用,大盘全天一路震荡向下,表现弱势。

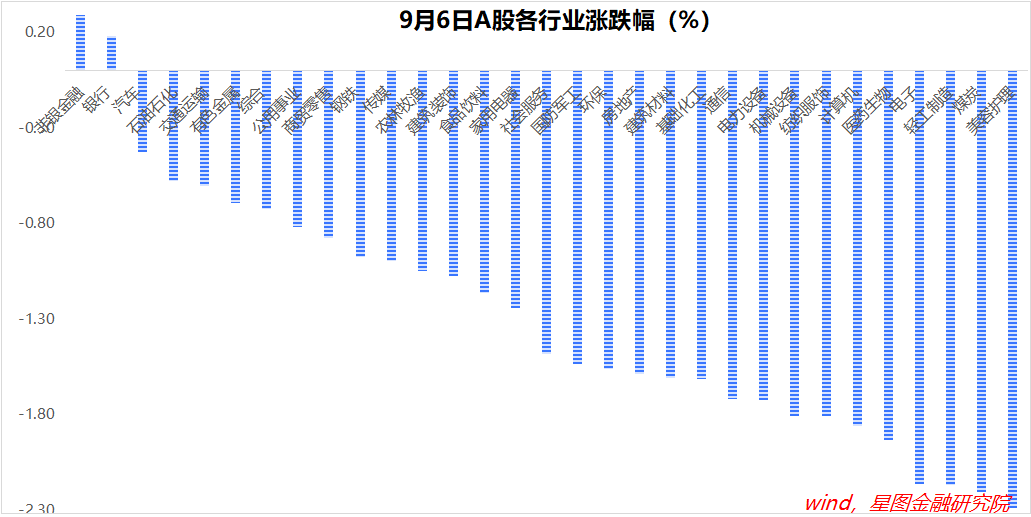

截至收盘,主要宽基指数均录得下跌,中小盘、科创板块跌幅靠前。行业层面,仅非银金融、银行逆势收涨,其他行业均录得下跌,美容护理、煤炭、轻工制造、电子等板块跌幅均超过2个百分点。

券商一向是牛市旗手,券商合并一向是市场热捧主题,龙头合并这么重磅的消息都未能激起水花,足见市场情绪之低迷。低迷到,治好了A股的投机炒概念之风。

投资者已经学聪明了,不见真金白银的利好,就不是利好。

此外,连续调整几天的银行逆势收涨,一度有走强迹象的科创板块大跌,一天跌去了三天涨幅。背后,与降息预期熄火有关。

在9月5日的“推动高质量发展”系列主题新闻发布会上,在被问及降准降息可能性时,央行货币政策司司长邹澜回应称,“受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行面临一定的约束”。

潜台词是,当前降息有难度。既然降息有难度,那么近期发酵的存量房贷利率下调预期,就很可能无法落地;且本月央行跟随美联储降息的预期,也有了较大的不确定性。

站在资本市场的角度,降息利空银行、利好中小盘和成长股。过去三天,银行在跌,科创和中小盘在涨。反过来,降息预期大幅降温,利好银行股,利空中小盘和成长股,正是今天的行情表现。

在这个意义上,今天市场表现不佳,不完全是券商旗手号召力下降的问题,降息预期的降温也是掣肘因素。

现阶段,市场把新一轮行情的希望寄托在超预期政策上。若政策出台节奏不及预期,则市场大概率会继续磨底。

就外围环境看,日经225指数已连跌4日,本周累计下跌5.84%。随着日元对美元快速升值,日元套息交易逆转逻辑正在发酵,外围市场,正进入高度不稳定阶段。

本来,若国内政策有超预期表现,外围动荡会强化A股对全球资金的吸引力;但若国内政策预期降温,市场信心下滑,外围动荡可能会产生情绪共振效应,短期A股或面临更大压力。

当前,仍需保持耐心。从胜率的角度看,股息率高且业绩稳定性强的红利股,仍是稳健之选。

就今日行情看,截至收盘,万得全A涨幅-1.22%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.77%、-0.81%、-1.38%、-1.71%和-1.93%。

行业层面,非银金融(0.29%)、银行(0.18%)逆势收涨;美容护理、煤炭、轻工制造、电子、医药生物、计算机等板块领跌。

今日两市成交金额5亿元,较上一交易日放量79亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号