-

等待临门一脚

薛洪言

/ 2024-09-05 17:25 发布

/ 2024-09-05 17:25 发布今日市场继续演绎“高切低”行情,前期强势的红利板块继续补跌,中小盘、科创风格等均迎来不同程度反弹。

另,受调降存量房贷利率传闻驱动,地产链表现较好,银行作为让利方继续下跌。

从近5日行情来看,房地产(4%)、汽车(3.83%)、传媒、计算机、电力设备、家用电器等涨幅靠前,均超过2.5个百分点;石油石化(-4.35%)、银行(-4.03%)、有色金属、建筑装饰、煤炭、公用事业等跌幅靠前,均超过2个百分点。

领涨的板块,主要受政策、基本面等逻辑驱动,如以旧换新政策陆续落地,利好汽车、家电;地产刺激政策升温,利好地产链;传媒、计算机则属于超跌板块,且受益于降息预期。

领跌的板块,有基本面的催化,也有获利资金落袋为安的因素,以红利权重为主,带有强势板块补跌特征。强势板块补跌,通常被视作熊市最后一跌,黎明前的黑暗。

此外,外围市场正处于敏感时刻,对A股影响短空长多。

日经225指数已连跌三天,累计跌幅超过5%,美股纳斯达克指数也表现不佳。受美国经济衰退预期升温、美联储即将降息等因素影响,市场或重新交易日元套息交易逆转逻辑。

日元对美元已连续三天升值,再次来到143.6附近,也是8月5日黑色星期一的收盘价。

全球资本市场动荡加剧,短期对A股和港股会带来情绪扰动;中长期看,若全球资金抱团美股瓦解,对其他市场均是利好。

回到A股,成交量仍处于底部位置,近期领涨板块的上涨行情,并未在资金量上得到确认,持续性仍待观察。

短期看,政策仍是A股行情的核心催化因素。近日,以旧换新促消费政策,在多地相继落地;地产政策也有进一步发力迹象。积极因素在积累,但仍差最后一脚,投资者仍应保持耐心。

站在投资的角度,若追求稳健收益,一些具有高分红承诺、且业绩持续性有保障的优质龙头,已进入买入窗口,可安心持有。

就今日行情看,截至收盘,万得全A涨幅0.45%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.14%、0.17%、0.41%、0.79%和1.05%。

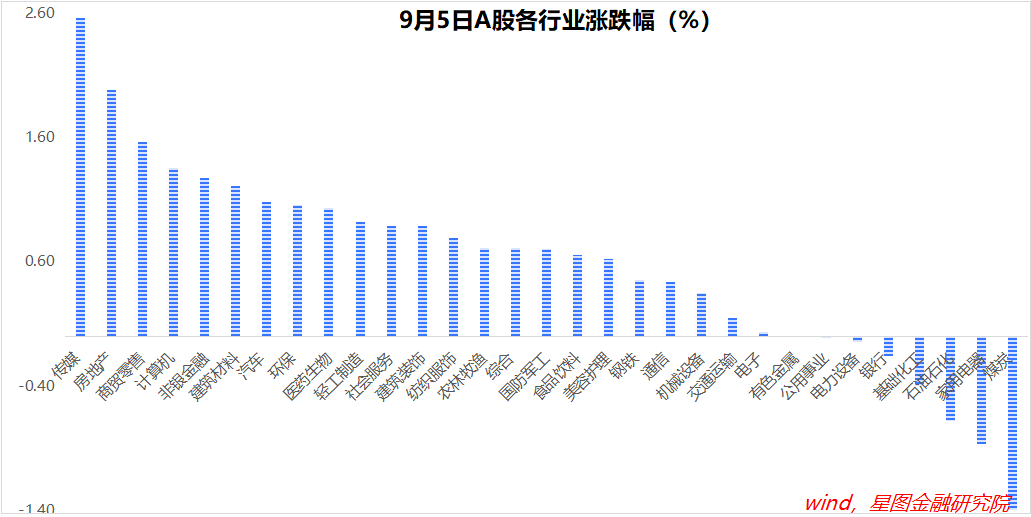

行业层面,传媒(2.56%)、房地产(1.98%)、商贸零售、计算机、非银金融、建筑材料等板块领涨,涨幅均超过1.2个百分点;煤炭(-1.41%)、家用电器(-0.86%)、石油石化、基础化工、银行等板块领跌。

今日两市成交金额5348亿元,较上一交易日缩量245亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号